Сегодня информация о том, какой банк надежнее для размещения депозитов, утратила свою актуальность. С одной стороны, катастрофически сократился уровень доверия к национальной банковской системе. С другой — скорость обесценивания гривны в последнее время не покрывается даже самыми выгодными ставками по депозитам в национальной валюте.

Однако многих по-прежнему интересует вопрос надежности средств, которые были вложены в банк еще до кризиса. «Украинское кредитно-рейтинговое агентство» обновило рейтинг надежности депозитов, основанный на анализе финансовой устойчивости банка и возможности привлечения финансовой помощи.

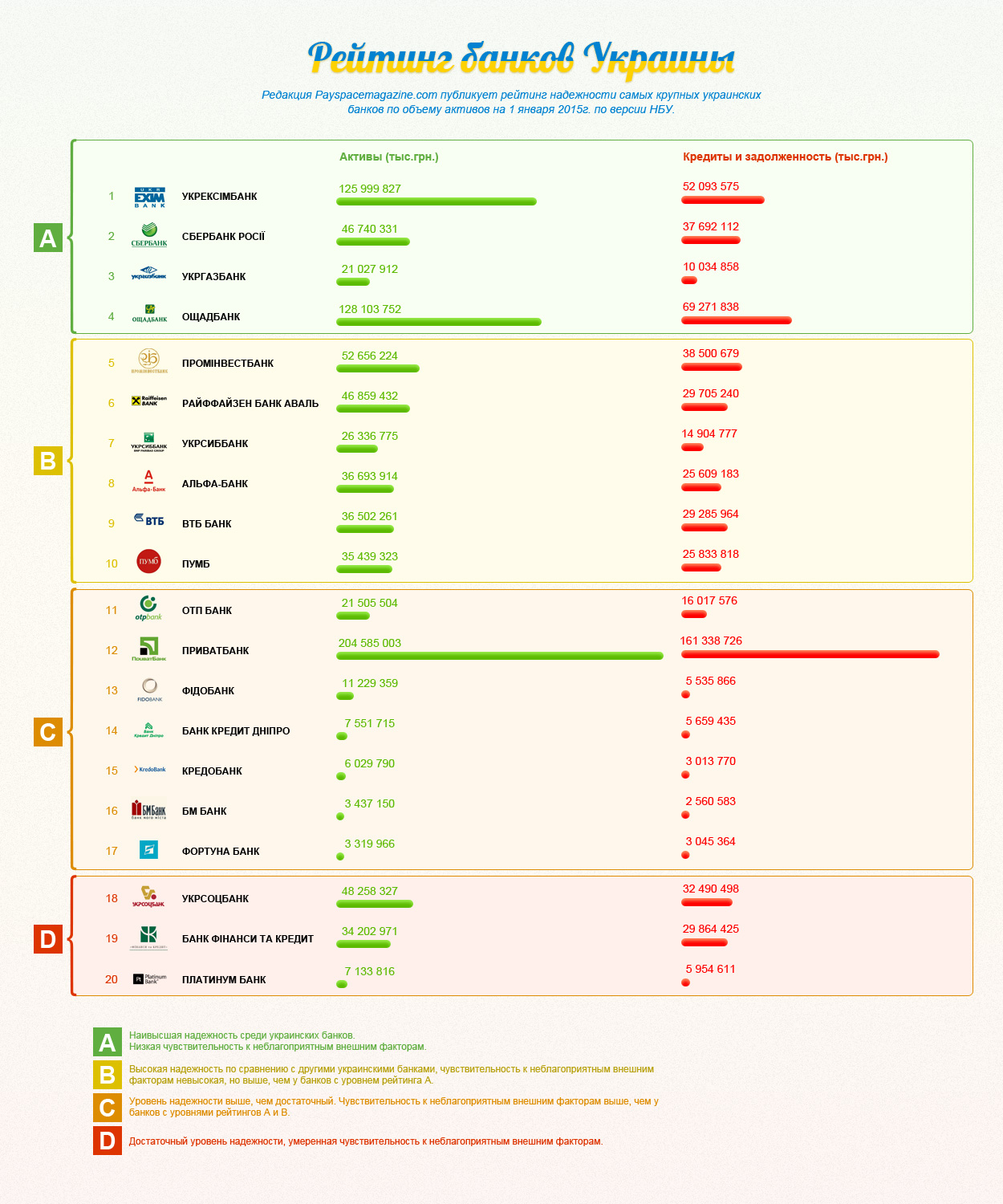

В процессе расчета рейтинга были учтены: рыночная доля, капитализация, ликвидность, качество активов и пассивов, эффективность деятельности банка, а также соблюдение сроков выдачи депозитов.

На основе этих данных редакция psm7.com публикует рейтинг самых крупных украинских банков по объему активов на 1 января 2015г. по версии НБУ.

В обновленной версии рейтинга банк «ОЩАДБАНК» поднялся до уровня «А», повысив надежность своих депозитов до наивысшего уровня. А такие банки, как «УКРСОЦБАНК» и «БАНК ФИНАНСЫ И КРЕДИТ» были опущены до уровня «D». Так, у клиентов банка «ФИНАНСЫ И КРЕДИТ» действительно в последнее время появились проблемы со снятием наличных.

Тем не менее, банк «НАДРА» почти год вплоть до признания неплатежеспособности 5 февраля 2015г. находился в рейтинге надежности депозитов на уровне «С», что свидетельствует о том, что надежность депозитов, размещенных в банке, была выше достаточного показателя.

Однако стабильность банка сегодня зависит не только от его финансового положения, но и от политической конъюнктуры в стране. А этот фактор может внести самые непредсказуемые поправки в рейтинг.