Этот год стал значительно успешнее для украинской стартап-среды, чем 2014-й. Многие команды получили инвестиции, некоторые вышли на международный рынок. Активизировали свою деятельность, в частности, и финтех-стартапы, которые мы освещаем в рубрике «Жизнь стартапов». Виктор Игнатюк уже не первый раз стал собеседником Payspace Magazine — совсем недавно мы писали о двух стартапах, сооснователем которых является Виктор: мобильный банк Crystal Bank и сервис микрокредитования в интернете uCredit. На этот раз темой разговора стал новый стартап Виктора Taplend, который предоставляет пользователям возможность брать взаймы у друзей или финансовых организаций всего в пару кликов с мобильного устройства. Как возникла идея этого проекта и почему основатели нацелены на рынок США — об этом Виктор Игнатюк рассказал в интервью.

Расскажите несколько слов о своем новом финтех-проекте. Как возникла идея?

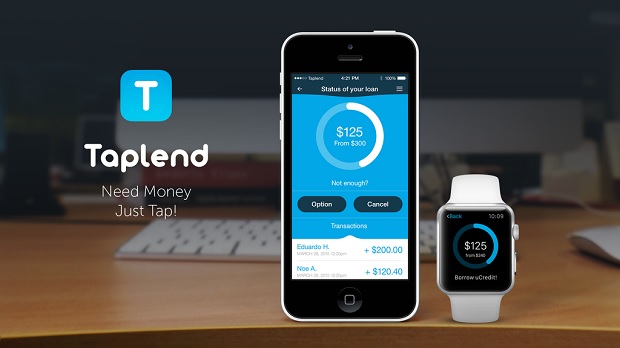

Taplend — мобильная платформа, которая предоставляет своим пользователям возможность брать взаймы у друзей или финансовых организаций всего в пару кликов.

В сферу онлайн-кредитования, а вместе с ним и в финтех, я пришел немного раньше с проектом uCredit — платформа взаимного кредитования. Развивая сервис р2р-кредитования, я часто задавался вопросом — как упростить все внутренние процессы. Но когда ты строишь большую систему, как бы ты того ни хотел, сделать это сложновато.

По правильному пути пошла социальная сеть Facebook, выделив отправку сообщений в отдельное приложение (Messenger). У меня тоже была идея выделить функции Кредитора и Заемщика uCredit в два отдельных приложения, но в тот момент это было не очень критично.

Время для частичной реализации этого задума пришло совсем спонтанно. Наша команда попала на акселерационную программу Technation и мы должны были решить, чем заняться на протяжении следующих 2 месяцев. Там я и познакомился с будущим консультантом нашего стартапа — Павлом Черкашиным, управляющим партнером венчурного фонда Vestor.IN. Так как у Павла был опыт инвестирования и работы с финтех проектами, мы нашли много общего для разговора. В процессе общения возникла идея создать сервис кредитования, который совмещал в себе одновременно скорость и низкую процентную ставку за использование займа. Мы решили скрестить модель р2р-кредитования uCredit, ограничившись вначале только займами между друзьями, с классической PDL (payday loan).

Проведя исследование рынков PDL и P2P-Lending в Соединенных Штатах, мы получили необходимые результаты для начала работы, и был объявлен старт.

Как вы расцениваете состояние и перспективы рынка инновационных технологий/стартапов в Украине?

Последние пару месяцев я провел в Казахстане и скажу вам так: на данном этапе в Украине стартап-инфраструктура развита очень хорошо. Удивительно то, что она строится, живет и растет органически без особой поддержки из-вне. Есть много замечательных команд и проектов, которые уже покоряют зарубежные рынки.

Отдельным приятным моментом было недавнее объявление , что стартап украинских разработчиков Looksery был продан американской компании Snapchat за $150 миллионов. Это может послужить новым витком в развитии стартап рынка Украины. И я в это верю!

С какими сложностями вы столкнулись при запуске своего нового стартапа?

С самого начала было решено, что сервис будет ориентирован на рынок США, так как там очень остро ощущается проблема быстрого онлайн-кредитования. Там считается выдача займа в течение дня нормальным явлением, если даже не очень быстрым. Но потребность в сиюминутной ликвидности у многих всё та же и никуда не девалась.

Для реализации нашего проекта нужно было найти провайдера р2р-переводов в США, но как оказалось, прямых card-2-card переводов там просто нету, в виду законодательных ограничений. Нужно было решать эту проблему, фактически над этим мы сейчас и работаем. Решение уже почти близко, благодаря нововведенному сервису переводов paypal.me .

Планируете ли выход на международный рынок?

В Украине есть несколько интересных финтех-проектов, ориентированных на международный рынок и, думаю, конкурентоспособностью на международных рынках они обладают, как минимум, задатки точно есть :)

Мы не исключение. С победой на международном конкурсе стартап-проектов Technation, мы уже автоматически вышли на рынок Казахстана. Помимо этого, как я говорил ранее, первый запуск будет в Соединенных Штатах уже в этом году. Прототип будет анонсирован в октябре ближе к конференции Money20/20 в Лас-Вегасе, которую я планирую посетить.

Кто ваша целевая аудитория?

Типичный портрет пользователей микрозаймов в США — это афроамериканцы или испаноязычные американцы в возрасте 25-34 лет, неженатые/разведенные с годовым доходом до $25 000, которые живут в арендованных квартирах/комнатах. В перспективе эта аудитория и будет движущей силой для нашего сервиса.

В США под нашу основную категоризацию попадает от 600 000 пользователей (узко сегментированная выборка) до 12 600 500 — активные пользователи микрозаймов. Хотя первые маркетинговые активности будут направлены на студентов как активных пользователей интересных инновационных решений в финансовой сфере.

Как вы считаете, каковы тенденции и перспективы на украинском рынке электронных и мобильных платежей?

Для рынка распространения электронных и мобильных платежей сегодняшний кризис пошел на пользу, так как основные платежные провайдеры и банки не просто задумываются об удешевлении стоимости проведения транзакции и обслуживания клиента, а реально делают это, что в свою очередь толкает к развитию всего рынка.

Как вы относитесь к конкуренции? Есть ли конкуренты в вашей сфере деятельности и появятся ли, по вашему мнению, в ближайшем будущем?

В сфере онлайн-кредитования у нас по-настоящему много конкурентов, но так как мы опираемся не на классическую модель онлайн-займов или р2р-кредитования, то мы уверены, что найдем свой сегмент. Самыми близкими по духу являются такие сервисы, как Vouch, LendUp, Avant, LendFriend.

Какие планы на ближайшее время?

Запустить пилотную версию в США, собрать первый feedback, доработать сервис, параллельно адаптировать сервис под другие рынки. За свою недолгую историю существования мы оброслись партнерской сетью из платежных провайдеров и микрофинансовых организаций, желающих совместно работать в 6 странах. Так что работы много, и у нас все получится!

Telegram

Telegram  Viber

Viber