Поддержать стартапы, вернуть трудовых мигрантов, внедрить инновации в экономику. Такими были первоначальные цели программы доступных кредитов. Но под влиянием пандемии акценты сместились

Изначально программа «Доступные кредиты» была нацелена на малый бизнес и стартапы. Фото: pixabay.com

«5-7-9»: хроника изменений

«Доступные кредиты 5-7-9%» позиционировалась как программа, которая поможет украинцам начать собственное дело, увеличить количество новых рабочих мест, вернуть трудовых мигрантов. Ожидалось, что в ее рамках микро- и малый бизнес получит удешевление кредитов путем компенсации процентной ставки до уровня 5, 7 и 9% годовых (в зависимости от размера), а те предприятия, которым не хватает залога, — частичные гарантии по кредитам. Участники могли получить до 1,5 млн грн кредита сроком до 5 лет. При этом ссуды выдавались только на покупку или модернизацию основных средств, а также на ремонт или реконструкцию производственных помещений.

Однако через коронавирус программу начали видоизменять. В апреле правительство внесло изменения, чтобы поддержать микро- и малый бизнес в обслуживании действующих кредитов. Для них открыли возможность в течение года платить 0% при условии сохранения рабочих мест.

Более поздние изменения позволили включить в программу бизнес побольше — максимальный уровень годового дохода для участников повысили до эквивалента 10 млн евро. Также были расширены цели использования средств — добавили возможность приобретения земельных участков как отдельно, так и вместе с нежилой недвижимостью. Изменения в декабре расширили программу на субъектов среднего предпринимательства, годовой доход которых достигает 20 млн евро.

Что предполагает современная редакция программы

В конце концов остановились на том, что участниками программы могут стать:

- физ- и юрлица, годовой доход которых от любой деятельности не превышает сумму, эквивалентную 20 млн. евро суммарно по всей группе связанных контрагентов;

- основатели и конечные бенефициарные владельцы (контроллеры) — резиденты Украины;

- стартап, предоставивший бизнес-план по реализации инвестиционного проекта, на внедрение которого привлекает кредит.

При этом необходимо, чтобы:

- субъект предпринимательства вместе со связанными с ним контрагентами за последние три календарных года не получал госпомощи, превышающей 200 тыс. евро;

- в течение срока получения господдержки участник сохранил не менее 50% фонда оплаты труда и половину численности персонала (относительно состояния на 1 марта 2020);

- максимальная сумма кредитов, предоставляемой субъекту предпринимательства и участникам группы связанных с ним контрагентов в течение пяти лет не превышала 50 млн. гривен.

Чтобы стать участником, нужно соответствовать перечню критериев. Фото: pixabay

Отбирают участников 28 уполномоченных банков (еще несколько — в процессе присоединения). Они также должны контролировать, чтобы заемщики использовали средства исключительно на предусмотренные программой цели. А это в частности:

1) инвестиционные:

- приобретение и/или модернизация основных средств, нежилой недвижимости и/или земельных участков;

- строительство, реконструкция, ремонт в помещениях осуществления хозяйственной деятельности (кроме офисных);

- приобретение объектов права интеллектуальной собственности по договорам коммерческой концессии (франчайзинга);

- финансирования оборотного капитала, когда необходимость в нем является неотъемлемой частью расходов на инвестпроект, объемом не более 25% стоимости проекта.

2) финансирование оборотного капитала субъекта предпринимательства;

3) рефинансирования задолженности субъекта предпринимательства по кредитам, предоставленным банками Украины.

Согласно постановлению, программа имеет целью содействовать развитию предпринимательства, увеличение экспорта, импортозамещения, высокотехнологичного производства, внедрения инноваций, возвращению трудовых мигрантов в Украину. Кроме того, она призвана поддержать бизнес, пострадавший от ограничительных мер, связанных с распространением COVID-19, а также помочь в рефинансировании кредитной задолженности. Но на практике первые две цели за первый год работы программа не достигла.

Что пошло не так

По данным Министерства финансов, с момента старта «Доступные кредиты 5-7-9%» по 5 апреля уполномоченные банки выдали 12 539 кредитов на общую сумму в 30,8 млрд грн.

Из них

- 14,206 млрд грн были выданы в качестве рефинансирования предыдущих кредитов;

- 4,691 млрд грн предприниматели получили на инвестиционные цели;

- 11,913 млрд грн — в качестве антикризисных кредитов (пополнение оборотных средств).

Как видим, только 15% средств пошли на развитие бизнеса.

«Когда была запущена компонента рефинансирования, наибольший удельный вес выданных кредитов пришелся именно на нее. С октября прошлого года мы наблюдаем четкую тенденцию: рефинансирования исчерпало себя. Если раньше оно составляло 70%, а антикризисные и инвестиционные цели — 30%, то сегодня оно составляет 48%. А большая часть идет на антикризисный компонент. Это значит, что программа работает по нужным направлением», — во время заседания finclub рассказал Валерий Майборода, представитель Фонда развития предпринимательства, который администрирует программу.

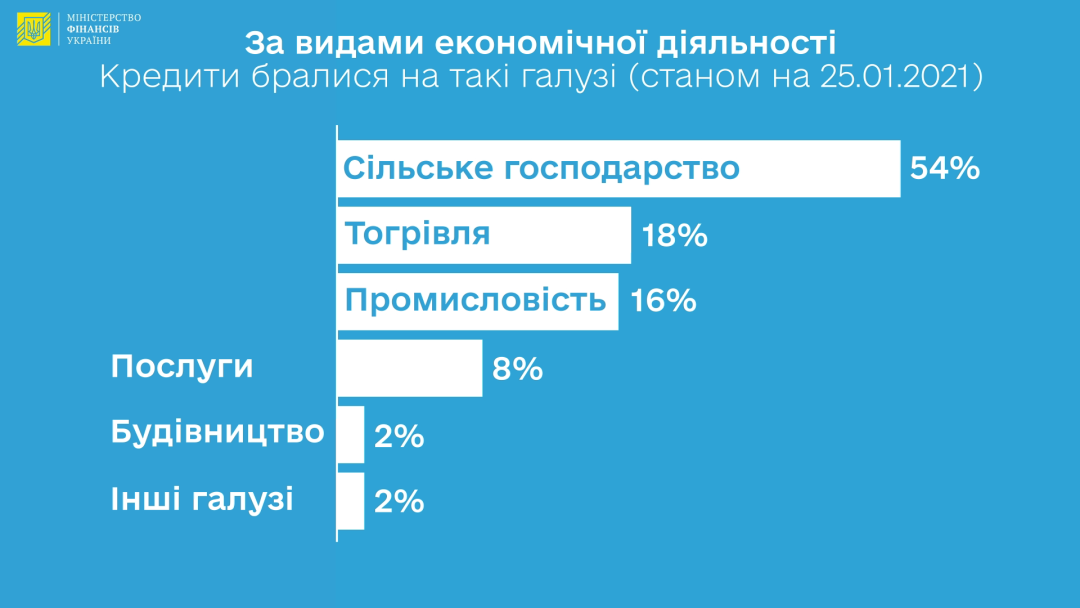

Но если посмотреть на виды бизнеса, то окажется, что ею воспользовались не самые пострадавшие ресторанный, гостиничный или туристический бизнес, а аграрии.

Аграрии получили больше выгоды от программы. Фото: mof.gov.ua

Дело в том, что сами банки на первом этапе продвигали именно рефинанс своим действующим заемщикам, среди которых было много аграриев.

«На первом этапе мы приняли решение поддержать действующих клиентов банка, предложив им условия рефинансирования кредитов, предусмотренные программой. Основная часть наших клиентов — аграрии», — говорит Анастасия Лазаренко, заместитель директора департамента МСБ Crédit Agricole Bank.

Впрочем банки в целом не слишком охотно выдавали кредиты. Так на 1 апреля с 79 тыс. заявок принято было 11,7 тыс. То есть положительный ответ получает каждый 7-й. Среди самых распространенных причин отказов — несоответствие требованиям к деловой репутации, резидентства, необоснованность бизнес-плана, несоответствие цели кредитования, превышение объема выручки, лимита господдержки.

Кроме того, за бортом остался микробизнес.

Программу сделают доступнее для мелких предпринимателей. Фото: pixabay.com

«Одна из крупных частей предпринимателей, которая не попадает под программу, хотя была целевой аудиторией на старте, это микробизнес, ФОПы, которые часто пользуются бланковым кредитам <...> Основная преграда, мешающая им стать участниками, — высокая стоимость кредитования. Поэтому мы хотим разработать отдельную модель компенсации процентов для таких заемщиков «, — отметил Майборода. Другая проблема — значительные административные затраты на обслуживание таких заемщиков.

«Банки должны считать созданные ими рабочие места, а заемщик, который берет 200-300 тыс. грн, банку не очень интересен. Поэтому мы хотим снизить административную нагрузку», — добавил он. Кроме того, в планах — включить в программу лизинг.

В Фонде отмечают: благодаря программе в прошлом году было создано 9,5 тыс. рабочих мест и 120 тыс. — сохранено. В общем, инициатива стала спасательной шлюпкой для действующего бизнеса, который относительно меньше пострадал в 2020-м. Поэтому не лишним было бы сделать ее доступной для мелких предпринимателей и для представителей тех сфер бизнеса, которые больше всего пострадали от карантинных ограничений. А с преодолением пандемии, важно вспомнить, что именно поддержка инновационных и высокотехнологичных инвестпроектов должна быть приоритетом госпрограмм, финансируемых за счет налогоплательщиков.

ЧИТАЙТЕ ТАКЖЕ: Сколько денег получил украинский бизнес по госпрограмме «Доступные кредиты 5-7-9%»

Telegram

Telegram

Viber

Viber