EY представил отчет о том, какие отрасли FinTech развиваются активнее всего в 2017 году и в каких странах

Как FinTech меняет мир финансов. Фото: www.alvexo.com

Каждый третий человек в мире, проявляющий цифровую активность, в настоящее время является постоянным пользователем FinTech-сервисов. Таким образом, FinTech как будущее финансов уже не выглядит спекулятивным сценарием. Свежие данные демонстрируют двузначный рост принятия технологий за последние 18 месяцев. Страны и отрасли, лидирующие в 2015 году, только нарастили свою долю. Активнее всего развивается сфера денежных переводов и платежей. Как сообщается в исследовании FinTech Adoption Index 2017, из 22 000 опрошенных людей в 20 странах 50% пользуются сервисами для совершения платежей и переводов, а 88% собираются делать это в будущем.

Взлет FinTech

В отчете FinTech Adoption Index 2017 компания EY оценила пять основных секторов в сфере FinTech, которые стабильно развиваются: денежные переводы и платежи, финансовое планирование, сбережения и инвестиции, займы и страхование. По сравнению с аналогичным исследованием в 2015 году, каждый из сегментов показал стремительный рост. Так, в 2015 году 18% опрошенных отмечали, что пользуются сервисами для платежей и переводов. А в 2017 году их доля выросла до 50%. Еще одним быстрорастущим сектором является страхование.

Сравнение категорий FinTech по уровню принятия в 2015 и 2017 гг. Цифры показывают процент респондентов, которые сообщили об использовании одного или нескольких услуг FinTech в этой категории

Быстрее всего принятие растет среди аудитории до 45 лет. Именно такие пользователи стремятся управлять большей частью своей жизни в интернете. Кроме того, жители развивающихся стран активнее всего начинают пользоваться FinTech-сервисами. Например, Китай остается лидером по развитию и принятию FinTech-инноваций, в том числе благодаря огромной популярности таких платформ, как Alipay и Tenpay. Объем рынка мобильных платежей в стране составил $8,6 трлн в 2016 году. В развивающихся странах такие показатели объясняются тем, что пользователи в большинстве случаев не имеют прочных устоявшихся отношений с традиционными игроками на рынке.

Игры платежей

Те страны, которые лидируют в принятии FinTech-сервисов в целом (Китай, Индия, Великобритания, Бразилия и Австралия), являются также лидерами по темпам развития платежей и денежных переводов. Что подчеркивает важность этого сектора.

Сравнение пяти рынков с самыми высокими показателями уровня распространения FinTech-решений. Цифры показывают процент респондентов на каждом рынке, которые сообщили об использовании одного или нескольких услуг FinTech в каждой категории

Чем же вызван такой активный рост сегмента платежей и переводов? Прежде всего, растущими потребностями пользователей. На многих развивающихся рынках значительная часть потребителей, а также малых и средних предприятий исторически не получали желаемого сервиса в части платежей и денежных переводов. Таким образом, на рынке образовались “белые пятна”.

Также важную роль сыграли стимулирующие правительственные инициативы. К примеру, демонетизация в Индии и поддержка платежных провайдеров в Китае способствовали росту проникновения электронных денег. Очень часто такие рынки пропускают, или “перескакивают” платежные механизмы, популярные в развитых странах (такие как кредитные и дебетовые карты), и сразу переходят к новым формам цифровых платежей. Как отмечает Эрик Цзин, генеральный директор Ant Financial (оператор китайской платежной системы Alipay), 60% пользователей сервиса Ant Credit Pay не имеют традиционной кредитной карты.

Еще одной причиной развития сектора платежей и денежных переводов является то, что именно с ней пользователи сталкиваются чаще всего в повседневной жизни.

Кроме того, платежи часто являются более доступным рынком для новых участников, чем другие секторы финансовых услуг — с точки зрения соответствия нормативным требованиям и других потенциальных барьеров для входа. Это создает благоприятную почву для новых FinTech-игроков, а также позволяет предприятиям из смежных отраслей диверсифицировать свою деятельность. Один из наиболее успешных примеров этого — Ant Financial в Китае, дочерняя компания китайской Alibaba Group и оператор известной платформы для мобильных и онлайн-платежей Alipay.

Alipay был первым решением для онлайн-оплаты, запущенным Ant Financial. С тех пор компания представила целый ряд финансовых и нефинансовых сервисов. Все они основаны на возможностях Alipay и огромной пользовательской базе. Alipay же является одним из ведущих платежных сервисов в мире, через который совершаются миллионы операций. К примеру, только за одни сутки в ходе международного фестиваля шоппинга в 2016 году (Global Shopping Festival) Alipay обработал 1,05 млрд транзакций.

Китай, упрощая условия для деятельности технологических компаний, стал домом для таких гигантов, как Baidu, Tencent и Alibaba. Исследование FinTech Adoption Index 2017 показывает, что уровень принятия FinTech-сервисов в Китае составляет 69%. На фоне общего замедления инвестирования в FinTech в Европе и США, объем инвестиций в китайский FinTech достиг нового рекорда в 2016 году. В ходе 46 сделок финтех-компании получили $4,6 млрд.

Новая парадигма финансовых услуг

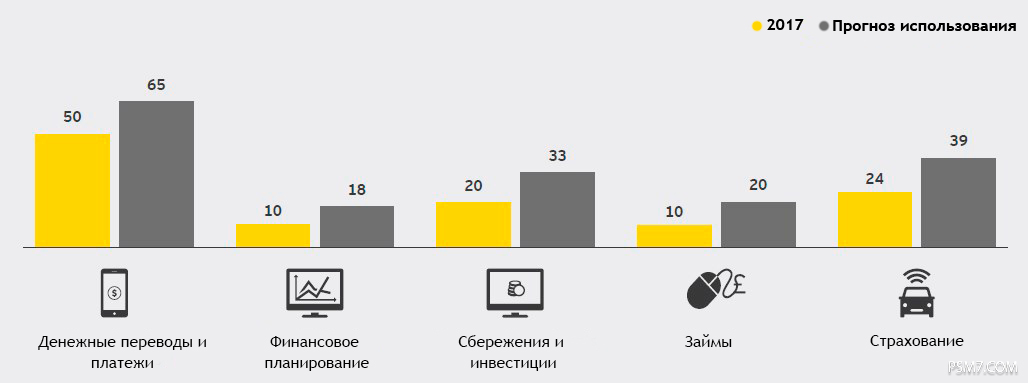

Рост популярности FinTech-сервисов является положительной тенденцией и, по всей видимости, будет только укрепляться. По прогнозам EY, показатель принятия в этой отрасли уже в ближайшее время составит 52% в среднем по миру. При этом, как уже было сказано, платежи являются доминирующим сегментом, и этот факт пока останется неизменным. Денежные переводы и платежи — основа для развития других услуг, они повышают ценность экосистемы в целом и обеспечивают ее устойчивый рост.

Сравнение текущего и ожидаемого показателя использования FinTech по основным категориям

По мере созревания сферы FinTech появляются четко определенные инструменты, с помощью которых финтех-игроки могут достичь успеха. В первую очередь, это фокус на потребностях клиента. Благодаря своей клиентоориентированности компании могут революционизировать рынок, делая услуги дешевле, создавая новые бизнес-модели и работая с (или против) устоявшихся игроков рынка для расширения существующих решений. Финансовые услуги “перерождаются” для удовлетворения потребностей пользователей, не представляющих больше свою жизнь без интернета. Это глобальная тенденция, которая будет продолжаться.

ТАКЖЕ ИНТЕРЕСНО: Digital-революция: как безналичные платежи и цифровые технологии меняют мир

Telegram

Telegram

Viber

Viber