Конец прошлой недели ознаменовался важным событием в европейской сфере финансов и платежей. После 15 лет работы над единой платежной зоной евро (SEPA), процесс ее внедрения был наконец-то завершен 1 августа 2014 года. Для кого эта новость стала особо важной? И какую роль SEPA играет для Украины? В этом мы попытаемся разобраться.

Конец прошлой недели ознаменовался важным событием в европейской сфере финансов и платежей. После 15 лет работы над единой платежной зоной евро (SEPA), процесс ее внедрения был наконец-то завершен 1 августа 2014 года. Для кого эта новость стала особо важной? И какую роль SEPA играет для Украины? В этом мы попытаемся разобраться.

Несмотря на высокий уровень развития платежных систем Европейского Союза, многие его жители скажут вам, что они сталкивались с рядом сложностей при организации регулярных платежей за рубеж или из других стран. Если верить обещаниям Европейского центрального банка, после 1 августа 2014 г. ситуация должна существенно измениться. В этот день завершился переход на новую европейскую платежную систему SEPA, призванную обеспечить пользователей более быстрыми, дешевыми и упрощенными денежными транзакциями.

Что же значат эти четыре буквы? SEPA – это аббревиатура от полного названия (Single Euro Payments Area – единое платежное пространство для транзакций в евро). Система подразумевает использование стандартизированных процедур прямых банковских переводов, списания со счетов и оплаты различными платежными картами как в пределах отдельных государств, так и за их границы. После полноценного перехода на SEPA использование национальных платежных систем будет постепенно прекращено. Каждый владелец банковского счета во всех странах в рамках SEPA получит новый номер счета. Сперва он будет использоваться только при осуществлении международных платежных операций, а по истечению переходного периода – для всех видов банковских операций. На сегодняшний день SEPA используют 33 государства: 28 стран – членов ЕС, а также Исландия, Норвегия, Швейцария, Лихтенштейн и Монако.

Немного истории

Единая платежная зона евро была создана в соответствии с Директивой о платежных услугах, принятой Европейским парламентом 24 апреля 2007 года. Целью директивы было обеспечить легкость, эффективность и надежность международных платежей в Евросоюзе, в частности кредитных переводов, прямых дебетовых платежей и платежей по банковским картам. Директива является также правовой основой для создания SEPA, закрепляет права и обязательства всех пользователей платежных услуг (потребителей, торговцев, предприятий).

Предмет регулирования

Как уже упоминалось, SEPA регулирует такие сферы:

- Платежные поручения. Банки, которые присоединились к системе SEPA, осуществляют безналичные денежные переводы начиная с 28 января 2008 года. В новых правилах установлен порядок использования международного номера банковского счета (IBAN) и идентификационного кода банка (BIC); условия выполнения платежа; условия отправления, получения и отклонения платежа; права и обязанности участников; правовые основы и т.д.

- Автоматическая оплата счетов (прямой дебет). Эта схема расчетов начала применяться 2 ноября 2009 года. Клиенты банков, которые присоединились к этой схеме, смогут осуществлять автоматическую оплату счетов во всех государствах-участниках ЕС. Получатели автоматической оплаты счетов, в свою очередь, смогут накапливать на одном счете платежи автоматической оплаты от всех клиентов, совершающих расчеты при участии банков в пределах Европейского союза, Норвегии, Швейцарии, Исландии, Лихтенштейна и Монако.

- Банковские карты. Согласно нормам SEPA, пользоваться всеми выпущенными в государствах-членах ЕС расчетными картами можно без проблем в каждой из стран-участников. Начиная с 2008 года, все банки в ЕС обязаны эмитировать расчетные карты с чипами (EMV-стандарт), и эти карты могут использоваться для расчетных операций и получения наличных в банкоматах во всех странах-участниках ЕС.

Что изменится?

Преимуществом SEPA, прежде всего, является ускорение денежных операций. На сегодняшний день транзакции за пределы европейских стран занимают около недели, а с введением SEPA этот срок сократится до одного дня. Станет проще совершать ряд операций и жителям приграничных регионов, которые живут в одной стране, а работают в другой. Отныне им не понадобится открывать дополнительные иностранные счета для получения зарплаты. Все остальные трансграничные банковские операции также упростятся, что в течение 6-10 лет позволит сэкономить 123 млрд. евро (по прогнозам Европейского центрального банка).

IBAN Грозный

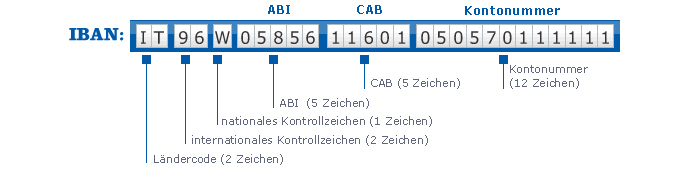

Выше уже упоминалось, что нормы SEPA устанавливают порядок использования нового номера банковского счета IBAN (сокращение от англ. International Bank Account Number). Этот номер представляет собой совокупность символов, количество которых отличается в разных странах, но не превышает 34. Состоит IBAN из таких составляющих: 1–2 символ– код страны, где находится банк, ведущий этот счет; 3–4 символ – уникальное контрольное число IBAN, которое рассчитывается по специальному стандарту; 5–22 символ – внутригосударственный номер счета, куда входит как собственно номер счета, так и код ведущего его банка. На специальном сайте можно не только узнать все нюансы использования номера банковского счета, но и сгенерировать индивидуальный IBAN.

SEPA и Украина

По состоянию на 1 мая 2010 года, IBAN был присвоен жителям 48 стран, в том числе стран, не входящих в ЕС, среди которых Казахстан и Россия. В Украине же программа интеграции в Европейский Союз была принята и одобрена указом Президента №1411/2004. Документ устанавливает необходимость гармонизации национальных стандартов с международными и европейскими нормами. Это позволит государственным органам внести изменения во внутренние стандарты, помочь организовать технические комитеты для сотрудничества с международными органами по стандартизации, создать единые термины, реализовать Европейские стандарты и т.д.

В свою очередь, Ассоциация украинских банков UkrSWlFT еще в 2006 году представила концепцию национального стандарта по предоставлению всем клиентам украинских банков новых номеров банковских счетов (IBAN). По инициативе UkrSWlFT был принят стандарт ISO 13616-122010 «Финансовые услуги — международный номер банковского счета (lBAN)», а также Национальное регулирование стандарта по алгоритму создания IBAN в Украине.

Какие шаги нужно предпринять нашей стране для скорейшей интеграции в единое европейское платежное пространство? На стадии подготовки необходимо, чтобы Нацбанк Украины позволил использование IBAN в платежных документах клиентов на общенациональном уровне, также как и на международном. Необходимо внести изменения и в национальном законодательстве. В свою очередь, украинские банки должны консультировать свои европейские банки-корреспонденты, а также клиентов о состоянии внедрения системы IBAN.

На этапе внедрения, соответственно, банки присваивают номера счетов IBAN всем своим клиентам и информируют их об этом в письменной форме. Основными преимуществами внедрения IBAN являются устранение ошибок при вводе и маршрутизации платежей, снижение стоимости обслуживания украинских банков в европейских банках-корреспондентах (на 20-40%), возможность автоматизации идентификации платежных данных и средств, размещенных на счетах клиентов.

Интеграция Украины и Европейского союза с точки зрения сближения платежных и банковских систем наконец-то начала двигаться вперед. В первую очередь необходима гармонизация законодательства с обеих сторон. Украине необходимо настроить национальные стандарты в соответствии с международными аналогами, внести изменения в технологию процессинга платежей украинских банков и национальных платежных систем. Постепенное развитие экосистемы платежей, включающей платежные карты, POS-терминалы и банкоматы должно быть нацелено в первую очередь на предоставление комфорта как украинским потребителям, выезжающим за границу, так и европейским пользователям, которые посещают нашу страну.

Telegram

Telegram

Viber

Viber