Директор Департамента платежных систем и инновационного развития НБУ рассказал об основных изменениях на банковском рынке Украины

Алексей Шабан, директор Департамента платежных систем и инновационного развития Нацбанка. Фото: НБУ

Алексей Шабан, бывший член правления ПриватБанка, возглавил Департамент платежных систем и инновационного развития Национального банка 17 февраля. Алексей дал свое первое интервью на новой должности журналу PaySpace Magazine, в котором рассказал, как банки пережили карантин, почему Нацбанк против создания почтового банка, как закон о финмониторинге упростил клиентам открытие счетов и какие новшества внедрит закон о платежных услугах.

В этом году Нацбанк — один из главных ньюзмейкеров. Чего только стоит закон о финмониторинге, который среди прочего разрешил банкам дистанционную идентификацию клиентов при открытии счета. Расскажите, пожалуйста, как теперь будет выглядеть процесс открытия счета. И запустил ли кто-то из банков уже данный сервис?

Действительно, это одна из самых значимых и позитивных новостей этой весной. На мой взгляд, это очень крутая новость для Украины, потому что новый закон о финмониторинге по сути дает новые возможности. Теперь, после их реализации банками, все, у кого есть смартфон или ноутбук с подключением к интернету, смогут открывать счета без посещения банка.

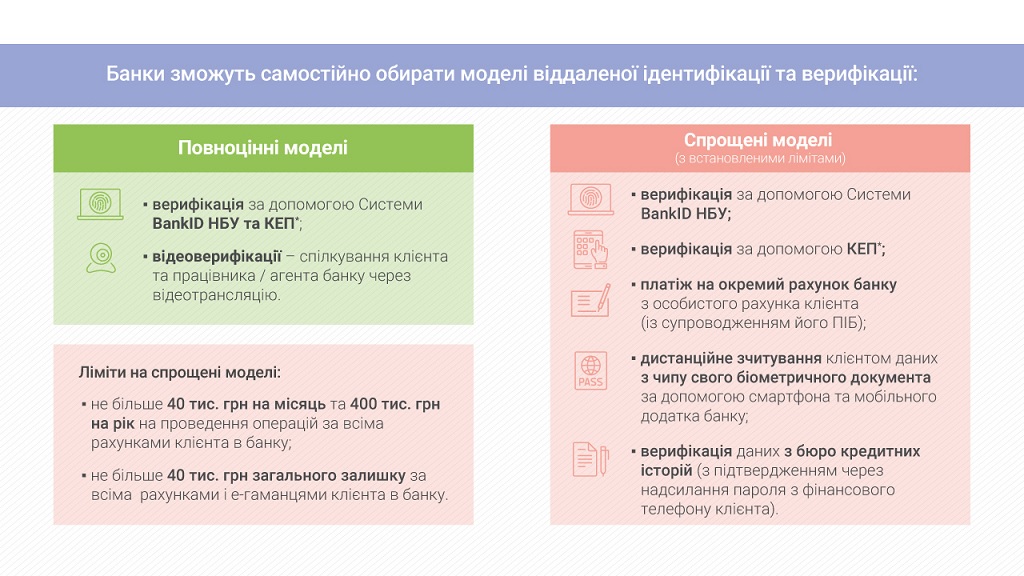

Предложенные модели включают полные и так называемые упрощенные способы идентификации. Когда мы прорабатывали модели, то начинали с полной идентификации, но изучив опыт разных стран, пришли в том числе к упрощенным моделям. С них и начну объяснение.

Первая. Данные из бюро кредитных историй. Информация о примерно 70% существующих клиентов банков есть в бюро кредитных историй. Поэтому идентификация через вход в бюро кредитных историй уже может использоваться банком для нового клиента. Насколько я знаю, Монобанк и А-банк уже пользуются таким способом.

Вторая. Конечно же, BankID НБУ. К этой системе сейчас подключены уже 17 банков (18 банков по состоянию на 23 июня — ред), включая два крупнейших – ПриватБанк и Ощадбанк, и 23 небанковских учреждения. Соответственно, мы можем говорить о том, что при идентификации через систему BankID НБУ уже более 15 миллионов клиентов банков, подключенных к системе, могут открывать счета в других банках. Для понимания того, насколько много клиентов могут быть охвачены, приведу такую цифру: только за первый квартал этого года около 450 000 идентификаций было совершено с помощью этой системы, а за пять месяцев мы имеем уже почти полтора миллиона успешных идентификаций. При этом за весь прошлый год — около 300 000. То есть, система достаточно живая, реальная, клиенты ею пользуются и, соответственно, смогут пользоваться этой возможностью для открытия счетов удаленно в других банках.

Третья. Электронная подпись. С этим в принципе все ясно. В квалифицированной электронной подписи содержатся идентификационные данные. Пока что это скорее экзотический способ, потому что по нашим оценкам, только около 10-15% украинцев имеют КЭП.

Источник: НБУ

Четвертая. Считывание биометрических документов. По данным других государственных органов, сегодня в стране порядка 17 миллионов граждан имеют документы с биометрическими данными — ID-паспорта или биометрические паспорта для выезда за границу. В этих документах есть информация, которая необходима банкам для проведения идентификации клиента. Существуют приложения, которые позволяют считать данные с биометрического паспорта — внутреннего или загран, превратить их в электронный вид и переслать. Сейчас я говорю скорее о возможности, а не о реализованном кейсе. Но это уже работающие модули, которые можно встраивать в технологию в реальных банках.

Пятая. Платеж из другого банка, в котором открыт счет клиента, на специальный счет в новом банке. Платеж на символическую сумму, сопровождаемый именем клиента, данными паспорта, ИНН, информацией о месте проживания. Для банка, который принимает этот платеж, его будет достаточно, чтобы считать клиента идентифицированным.

Почему мы называем эти модели моделями с ограниченной идентификацией? Потому что к счетам, которые были открыты с помощью идентификации клиентов по такой процедуре, будут применяться лимиты — 40 тысяч в месяц и 400 тысяч в год. Мы общались с банками, и по нашим оценкам порядка 90% украинских клиентов вписываются в эти лимиты. То есть, полные модели, о которых мы будем дальше говорить, будут использоваться скорее только для VIP-клиентов или тех, у кого еще нет счетов ни в одном банке.

По сути, полных моделей идентификации две:

Первая модель –это идентификация через вход в BankID НБУ + квалифицированная электронная подпись. Проходите авторизацию на ресурсе, указанном банком, и затем дополнительно подтверждаете свою личность с помощью квалифицированной электронной подписи. К слову, с авторизацией с помощью BankID НБУ многие украинцы знакомы благодаря авторизации в приложении «Дія».

Вторая модель — это видеоверификация. Она одна из самых трудно реализуемых и поэтому вызывает много дискуссий. В мобильном приложении или на сайте клиент загружает копии своих документов. Дальше банк назначает время для видеосвязи, в ходе которой гражданин демонстрирует оригиналы документов, копии которых он предоставил. По просьбе сотрудника банка клиент двигается, отвечает на простые вопросы. Также сотрудник визуально оценивает голографические элементы документов, текст на них — происходит сверка с копиями.

Если клиент использует паспорт-книжечку, потребуется дополнительная идентификация — или предоставление дополнительного документа (водительские права, пенсионное удостоверение), или через BankID НБУ, или электронную подпись. Потому что по видео оценить, насколько бумажный паспорт является оригинальным, практически невозможно.

Такой сеанс видеосвязи занимает 5 минут от силы. И это не просто наше представление — мы смотрели как это работает в реальных, например, немецких банках.

Почему мы говорим, что полная модель идентификации немного сложная? Потому что нужно доработать мобильное приложение банка, встроить в него возможность видеотрансляции. Плюс, дополнительные требования к каналам и оборудованию, к помещениям, где работают сотрудники, которые проводят идентификацию. Это и обучение персонала. Но все это может окупиться, поскольку банк получает клиента, которому нужны безлимитные операции по счету, а также клиента, у которого еще не было счета в другом банке.

Понятно, что в любой системе — и полной, и упрощенной — есть определенные риски. Но ведь это относится к любой технологии. Здесь уже больше вопрос к каждому банку, как он оценивает те или иные риски и как он готов работать с ними и минимизировать. Самые большие риски, на мой взгляд — это социнжиниринг и подделка документов. Но лимиты по счетам или те скоринг-модели, которые банки могут использовать, способны их минимизировать.

Как я упомянул, Монобанк и А-банк уже заявили о том, что они проводят удаленную идентификацию. На прошлой неделе звучали цифры — несколько тысяч клиентов уже открыли таким способом счета. По оценкам других банков, им необходимо для старта от нескольких недель до нескольких месяцев. Наверное, это связано как с технологической готовностью банка, так и с определенными правилами и процедурами, особенно для банков, входящих в международные группы. Я уверен, что до конца года мы услышим еще несколько имен.

Почему я уверенно об этом говорю? Мы изучали опыт Германии, Швейцарии, скандинавских стран, и, конечно же, мы изучали опыт тех банковских групп, которые присутствуют у нас в Украине. Идея заключалась в ожидании, что материнский банк готов к таким решениям, знает о них. И есть большая вероятность того, что у них уже есть готовая технологическая модель, которую нужно просто встроить в бизнес-процессы и приложения их украинских дочерних банков. Это вопрос всего лишь времени.

Вы упомянули Монобанк и А-банк. При этом, Монобанк осуществлял удаленную идентификацию клиента с момента основания — выезд курьера заменял визит в отделение. Было ли это законодательно урегулировано?

И не только Монобанк — ряд других банков предоставляли такой сервис, в том числе ПриватБанк. Агентская схема подразумевала возможность идентификации и верификации без визита в банк. Благодаря ряду изменений в законодательстве, а именно тому, что работник банка или уполномоченный агент может осуществлять идентификацию клиента, банки и начали предлагать такие сервисы.

Это достаточно дорогая технология, и не все банки могут ее себе позволить. А новый закон о финмониторинге дает абсолютно другие возможности — здесь уже даже физического контакта с курьером не нужно.

Мы продолжаем работу с банками, с Министерством цифровой трансформации по доработке новых технологий. В той же «Дії» мы ожидаем появления новых возможностей, которые упростят взаимодействие пользователей этого приложения с банками. Мы верим в то, что это все будет становиться проще, легче. Но при этом мы работаем над безопасностью. Мы прекрасно понимаем, что защита данных — самое важное в этом процессе.

Давайте еще уточним момент: человек открывает счет удаленно, а затем нужно все равно приехать в отделение за картой? Или ему ее доставят?

Это уже решение банков и их стремление стать максимально клиентоориентированными. Уже сейчас многие из них предлагают после прохождения идентификации получить цифровую карту прямо в смартфоне. Ею можно платить в интернете, а также после токенизации совершать платежи со смартфона в торговых точках. Некоторые банки дают возможность заказать «пластик» по почте.

Вы упоминали опыт других стран, на которые ориентировались при работе над удаленной идентификацией. Достигли ли они целей, которые ставили при разработке аналогичных решений? Например, повышение финансовой инклюзии.

Трудно сказать. Удаленные модели идентификации – это скорее не о повышении финансовой инклюзии, хотя мы в Национальном банке надеемся, что это позволит привлечь тех клиентов, у которых нет банковских счетов и они готовы этот счет открыть. Но вот по европейским странам оценить это сложно, особенно учитывая, что у них огромный процент населения (80-90%) уже имеют счета в банках.

На самом деле, возможность открытия счета дистанционно — это, лично для меня, о качестве обслуживания и конкуренции. Я верю в то, что эта возможность заставит украинские банки подумать о своем отношении к клиентам. Страшно потерять клиента только потому, что он оценил тебя хуже, чем другой банк. Я не ожидаю массовой миграции, но искушенные клиенты, получив такую возможность, смогут выбирать банк, который предлагает сервис лучше. Это будет двигать вверх качество банковского обслуживания в Украине.

Давали ли банки какой-то фидбэк по закону о финмониторинге?

Во-первых, банки (и не только) были вовлечены в обсуждение этого законопроекта. Проект инструкции о финмониторинге от Нацбанка прошел публичное обсуждение, мы получили обратную связь от банков. В частности, участники рынка предложили больше упрощенных способов идентификации. Так как, если делать упор только на видеоидентификацию, это не сразу заработает.

И после вступления новых правил в силу мы остаемся в диалоге с банками. Сейчас, спустя месяц после реализации, мы собираем от них обратную связь и продумываем, какие дополнения и изменения к инструкции необходимы.

Еще один пример нашего диалога с рынком. В первом проекте инструкции лимиты, которые были предложены по счетам, открытым удаленно, были существенно выше. Банки нас убедили в том, что лимиты 40 тысяч в месяц и 400 тысяч в год — это не страшно, это не об отмывании доходов. Это о том, как живут многие украинцы.

К слову о банках. Карантин внес изменения в банковскую отрасль Украины. Насколько я знаю, у вас есть некий срез по рынку. Упали ли обороты банков? Что произошло с отделениями? Как банки пережили это сложное время?

По нашим оценкам, в среднем около 75% отделений продолжали работать по всей стране во время карантина. Некоторые отделения были закрыты из-за своего расположения в ТРЦ. В некоторых снизился клиентопоток — мы сами просили банки по максимуму перевести операции в безнал, усилить пропаганду безналичных расчетов и удаленного банкинга среди клиентов. Если помните, была тема с истечением срока действия карт. Мы помогли банкам вспомнить, как, не перевыпуская карту, продлить срок ее действия.

Вторая история была с платежами по телефону — мы напомнили банкам о такой возможности. Многие, в том числе крупные, банки откликнулись, перестроили свои контактные центры. Подключилось и правительство — рассказывали пенсионерам о том, что можно просто позвонить в контакт-центр своего банка и отдать распоряжение об оплате тех же коммунальных услуг.

Есть люди, которым сложно изменить свои привычки. Им нужно прийти в отделение, пообщаться, получить консультацию или получить наличные. Тем не менее, определенная информационная кампания сработала.

На сегодняшний день, по нашим данным, 90% отделений банков открыты. Остаются актуальными такие меры, как дезинфекция, проветривание, соблюдение дистанции для клиентов и так далее.

Как это повлияло на объемы операций? Первое, о чем нужно сказать, это депозиты. В марте банки ощутили признаки возможного кризиса, был отток средств. Но достаточно быстро ситуация выровнялась. Благодаря правильной политике Нацбанка, в том числе поддержке банков наличными, а также тому, что у банков были сформированы самостоятельно достаточные резервы ликвидности — паники не возникло. И уже с начала апреля мы отмечали рост остатков на счетах клиентов. Наверное, изменилось и поведение самих клиентов, которые поняли, что пандемия — надолго, и нужно менять свои привычки. Люди стали меньше тратить. С другой стороны, те поступления, которые шли на счета, переходили больше в накопления. И эта тенденция сохраняется — накопления украинцев в банках растут. За май около 1% прирост даже по срочным гривневым депозитам — это хороший показатель.

Что касается кредитования, то спрос на эту услугу упал. В том числе на краткосрочное. Это видно как по балансовым данным, так и по поисковым запросам в интернете. Объективно уменьшилось количество операций с пластиковыми картами, только потому что часть торговых точек и сервисных предприятий были закрыты. Но даже при этом, доля безналичных операций по картам (переводы, оплата товаров и услуг, платежи) растет. Если по сумме в прошлом году за аналогичный период доля безналичных операций по картам была 49,7%, то сейчас это практически 55%. По платежам и переводам особого снижения не было.

Еще одним важным нововведением является возможность снять наличку на кассе. Буквально несколько дней назад назад такую возможность анонсировал ПриватБанк. Когда подключаться и другие банки с терминальными сетями в торговых точках?

На самом деле, эта возможность была уже давно. Услуга была в пилоте у ПриватБанка и Ощадбанка. Партнерами были крупные топливные сети. Такие операции регулируются законом о РРО и инструкцией Национального банка о кассовых операциях. Но оформление операции получения наличных по старым регуляциям была неудобной. А изменения в законе об РРО, которые вступят в силу с 1 августа, и изменения в Положении НБУ о ведении кассовых операций позволят проводить эти операции проще. Поэтому по сути, ПриватБанк только напомнил о возможности получать наличные на кассе и о том, что такая возможность становится все доступнее.

Где это будет работать, кроме магазинов? И на каких условиях?

Там, где банки договорятся с предприятиями. По сути, сервис может работать везде, где есть POS-терминал. Тут уже само предприятие будет решать, как оно строит отношения со своими покупателями и клиентами, готово ли оно предоставлять такую услугу. Понятно, что банки будут устанавливать правила, с каких именно карт будет происходить выдача. Например, насколько я помню, в ПриватБанке это работает только для дебетных карт.

Во-вторых, банк может ограничивать сумму для выдачи наличных (у того же ПриватБанка лимит — 500 гривен). По тарификации услуги будут принимать решение также банки. Но думаю, тарифы будут такими же, как на выдачу денег в банкомате.

Заменит ли эта услуга снятие наличных в банкомате?

Для меня это прежде всего дополнительное удобство. Если я понимаю, что мест, где можно снять небольшую сумму налички, много, у меня отпадает потребность снимать в банкомате большую сумму и носить ее с собой в кошельке. Как это повлияет на привычку снимать деньги в банкоматах — пока не знаю. Но то, что со временем изменится поведение клиентов, я уверен.

Ведь чтобы снять наличку, пользователю нужно сделать какую-то покупку, хотя бы мелкую. У него закрепляется привычка платить картой и понимание, что это не страшно. По аналогии с NFC-платежами — когда в свое время в метро появилась оплата картами, был проведен анализ и выяснилось, что после четырех-пяти оплат поведение клиента существенно меняется. Он начинает платить картой все чаще, снижается средний чек — а это один из показателей того, что карта плотно вошла в жизнь клиента. Платежная карта для него — больше не элемент богатой жизни, это его стиль жизни.

Поэтому мы считаем, что возможность снять наличные на кассе магазина повлияет на привычку украинцев чаще платить картами, как бы парадоксально это не звучало.

А не получится ли эффекта наоборот? Не станут ли они еще больше наличных использовать?

Думаю нет. Опять же: доступ к наличке на кассе идет через покупку — это важный нюанс.

Сейчас на обсуждении находится важный для платежного рынка Украины законопроект о платежных услугах. Он призван урегулировать целый ряд вопросов. Какие из них, по вашему мнению как бывшего сотрудника банка, самые важные и востребованные?

Как представитель банка в прошлом я очень положительно отношусь к идее открытого банкинга. Можно даже сказать, что возможность реализации таких инновационных изменений и была одной из причин, по которой я перешел на работу в Нацбанк. Я считаю, что это о клиентоориентированности, это о качестве услуг — последнее вырастет несомненно благодаря тем изменениям в законе, над которыми мы работаем. Появится больше возможностей для здоровой конкуренции. Появятся новые игроки и новые возможности для клиентов получить более качественные сервисы за более выгодную цену. Попросту говоря, у финтеха, который зарождается, развивается на украинском и европейском рынках, появится больше возможностей.

Классическим банкам успевать за всеми технологическим новинками дорого. А клиенты видят, что предлагает соседний банк, что происходит в соседних странах, они тоже хотят пользоваться современными сервисами. Делать все доработки самостоятельно будет или сложно, или долго, или дорого. Взаимовыгодное сотрудничество с финтехом — это то, что получат банки с новым законом.

Как будут реализованы принципы PSD2 в новом законе?

Нынешний закон о платежных системах и переводе средств морально устарел. Сейчас есть услуга «перевод средств». В новом законе появляется девять услуг, из них семь финансовых, две — нефинансовые. Финансовые — это внесение средств на счет, снятие средств со счета, проведения платежа за счет собственных средств, проведение платежа за счет кредитных средств, эмиссия/эквайринг платежных инструментов, денежные переводы и операции с электронными деньгами. Нефинансовые услуги — это инициирование платежной операции и услуга предоставления информации по счетам. У компаний появится возможность открывать платежные счет. Новые игроки смогут выбрать какую-то платежную услугу и сконцентрироваться на разработке крутых сервисов для нее.

Далее. Роль платежных систем — пересмотрена. Теперь, чтобы предоставлять услуги на финансовом рынке, не обязательно становиться участником платежной системы, как это было раньше. Появятся новые типы игроков, например, поставщики информационных услуг. Представьте, что вы видите информацию по всем своим счетам в разных банках в одном приложении.

Третье. Сейчас платежные услуги могут оказывать банки или платежные системы. Теперь появятся платежные учреждения — не банковские и не участники платежных систем, поставщики платежных услуг. Ими же могут стать почтовые операторы и даже госучреждения.

Все это основано на концепции открытого банкинга — банки должны будут открыть свои API, для того чтобы участники рынка могли подключаться к ним и предоставлять платежные услуги. Понятно, что все поставщики платежных услуг будут проходить определенную сертификацию в Национальном банке, но это уже не будет то сложное лицензирование, которое существует сейчас для платежных систем. Полноценные лицензии также останутся — для предоставления всего спектра услуг.

Впереди еще работа над стандартами API, над которыми будут трудиться участники рынка совместно с Нацбанком. Тогда закон достигнет своей цели. Ну, и самое важное, как и в случае с удаленной идентификации, мы уделяем много внимания защите информации, персональных данных. Банки будут обязаны предоставлять доступ к своим API, но все это будет сопровождаться строгими требованиями к защите данных.

Мы внимательно следим за тем, что происходит в Европе. Этот законопроект основан на второй платежной директиве. Мы понимаем, что в Европе уже зарождаются новые директивы, мы следим за ними также, но уже на будущее.

Кто участвует в обсуждении законопроекта?

Как и любой законопроект, закон о платежных услугах проходит множество стадий. В прошлом году была опубликована концепция этого регулирования. Мы собрали мнения участников рынка — это международные платежные системы, ассоциации, банки, мобильные операторы. После этого появились наши предложения к проекту закона, которые в конце января были выложены для публичного обсуждения. После проработки с участниками рынка мы получили очень много предложений. В начале мая мы их финализировали, и сейчас наши предложения к законопроекту находятся на финальной вычитке. Мы планируем, что этим летом они будут дальше проходить все необходимые процедурные пути. В частности, надеемся, что до конца лета законопроект будет внесен в парламент и принят до конца года.

В этом же законе есть упоминание о почтовых операторах. Но при этом Укрпошта уже сейчас хочет, чтобы им разрешили стать почтовым банком и обслуживать почтовые счета. Почему Национальный банк против этого?

Во-первых, есть вопрос финансовой инклюзии — вовлечения граждан Украины в банковское обслуживание. Мы понимаем, что законопроект 2788-д также может частично решить эту задачу. Мы признаем это. Но вопрос здесь намного шире — у НБУ тоже есть стратегическая задача по расширению финансовой инклюзии, развитию безналичной экономики, повышению финансовой грамотности населения, защите прав потребителей. Мы за то, чтобы у каждого украинца был счет в банке. Но добиться этого мы можем не только с помощью рискованного законопроекта 2788-д.

Есть альтернатива. Прежде всего, это новый закон о платежных услугах, который скоро будет внесен в Верховную раду. Этот закон даст возможность Укрпоште открывать счета. Другая альтернатива — это агентская схема работы с банками, как это работает во многих странах.

Какие риски несет законопроект 2788-д?

Первое. Почтовые вклады. В законопроекте говорится о том, что Укрпошта будет привлекать депозиты (так называемые почтовые вклады). Для ведения такой деятельности лицензия, согласно этому законопроекту, не нужна. Не предусмотрена также необходимость выполнения нормативов, которые соблюдают банки для гарантии в частности сохранности средств клиентов.

Соответственно, есть риск, что деятельность почтового оператора будет неконтролируемой. В законопроекте говорится о том, что Национальный банк разрабатывает только порядок открытия счетов и порядок проведения платежей по ним. Куда будут вкладываться привлеченные почтовые вклады — мы не понимаем. Укрпошта говорит о том, что будет размещать их в других банках. Но мы это проконтролировать не сможем. Законопроект не дает нам таких возможностей.

Еще одна неработающая норма законопроекта – участие Укрпошты в Фонде гартинрования вкладов. Но Фонд выплачивает средства клиентам обанкротившихся банков. Как будет в случае чего с клиентами Укрпошты и как будет реализована эта процедура — не понятно.

Также мы вправе рассматривать негативные сценарии, и один из них — финансовые трудности у Укрпошты. Если она не сможет выплачивать средства клиентам, на это пойдут деньги из государственного бюджета. Если модель, которую сейчас рассматривает Укрпошта, окажется убыточной, риски придется покрывать госбюджету.

Второе. Нормативы. В законопроекте — ни слова о выполнении банковских нормативов. Мы говорили о том, что происходило в марте (как и в любой кризисный момент на рынке). Обычно, если начинается какая-то нестабильность, граждане бегут в банки снимать свои сбережения. В марте в Украине практически не было кризиса ликвидности, потому что банками были сформированы определенные подушки безопасности и резервы. Банки имели возможность рассчитываться со всеми, кто приходил и требовал свои деньги. Если у Укрпошты таких нормативов нет, то здесь снова возникает вопрос.

Третье. Предоставление банковских услуг вместе с обычной хозяйственной деятельностью почты в одном балансе. Когда финансовые потоки, связанные с полноценным банковским обслуживанием физических и юридических лиц, будут идти в одном балансе с обычной деятельностью Укрпошты, это дополнительный риск.

Четвертое. Бизнес-модель. В ней есть предположение, что часть пенсионеров захочет открыть почтовые счета, вместо того, чтобы получить пенсию наличными. Если сейчас все пенсионные выплаты могут быть в состоянии «выдано» или «не выдано», то с новым законом появляется ожидание, что часть пенсионеров со всеми их сложившимися привычками захотят забрать не всю пенсию, а оставить часть на счету. Помните, мы говорим об отдаленных районах, куда почтальон приходит точно не каждый день, а возможно и не каждую неделю. Мой опыт работы в ПриватБанке показывает, что для многих людей пенсионного возраста открытие счета — это неочевидно. С человеком нужно достаточно долго работать, чтобы убедить его в том, что иметь счет — лучше, чем получать пенсию наличными. Кто этим будет заниматься? Для этого нужен не один сеанс обслуживания. У почтальона попросту нет столько времени (а может и квалификации), чтобы этим заниматься. Поэтому у меня есть сомнения в правильности этой модели.

ЧИТАЙТЕ ТАКЖЕ: Каждому селу — по банку: все за и против создания почтового банка в Украине