Как устроены кредитные рейтинги в странах с сильнейшими экономиками мира, в чем их отличия и сходства

Чем отличается кредитный рейтинг в США и Британии. Фото: nbcnews.com

Кредитный скоринг (credit score) — система оценки кредитоспособности потребителя финуслуг. Она влияет на любую заявку, которая подается для получения разных видов займа: от кредита на покупку товаров, недвижимости до кредитных карт. Если в Украине низкий кредитный рейтинг влияет на вероятность получения следующего займа, то в других странах, например Великобритании, потребителю с плохой кредитной историей могут отказать даже в аренде жилья. Как устроены кредитные рейтинги в странах с сильнейшими экономиками мира, в чем их отличия и сходства — читайте далее в статье PaySpace Magazine.

Кредитные рейтинги в США и Великобритании: в чем отличия и сходства

Чем отличаются оценки кредитоспособности в США и Британии. Фото: iflexion.com

Хотя системы кредитного скоринга в Великобритании и Соединенных Штатах во многом схожи, они имеют несколько существенных различий, отмечает финансовая компания Self Financial. Отчасти это связано с действием разных законов о защите данных и тем, к какой информации имеют доступ кредитные бюро.

Хороший кредитный рейтинг открывает доступ к высоким лимитам по кредитным картам, низким ставкам по ипотечным кредитам и прочим типам займов, что потенциально позволит сэкономить крупную сумму денег. Плохой рейтинг — к отказам в предоставлении кредита

Как происходит идентификация заемщика

В Великобритании кредиторы и кредитные бюро идентифицируют личность, используя информацию из списка избирателей. Такой реестр содержит личную информацию о всех гражданах, зарегистрированных для голосования на выборах. Он включает имя, адрес, дату рождения и номер избирательного бюллетеня и используется для определения того, в каком избирательном округе находится гражданин и куда отправлять бюллетени для голосования.

В США вместо данных из списка избирателей используется номер социального страхования (SSN) — это девятизначный код, присваиваемый гражданам и резидентам США. SSN — уникальный идентификатор, который часто требуют при трудоустройстве, в банках для открытия счетов и выдачи кредитов, аренде квартир, а также при предоставлении медицинских услуг.

Кредитные бюро в США и Великобритании

Основными бюро в Соединенном Королевстве и США являются Experian, Equifax и TransUnion. Несмотря на то, что это одни и те же компании, они не делятся друг с другом данными о кредитной истории заемщика.

В обеих странах кредитные бюро собирают информацию о кредитной истории и кредитном поведении, а также личную информацию о заемщике. Однако на этом сходство заканчивается. То, как бюро взаимодействуют с кредиторами и предоставляют им информацию, в США и Британии происходит по-разному. В частности, наибольшее различие касается кредитного скоринга — как он рассчитывается и используется.

Как устроен кредитный скоринг в Великобритании

В Британии из-за плохой кредитной истории могут отказать в аренде жилья. Фото: makeenglandgrandagain.com

В Великобритании кредиторы часто имеют свои кредитные рейтинги, основанные на собственных критериях и расчетах, и не используют рейтинги кредитных бюро. При этом именно с помощью скоринга кредитных бюро потребители могут узнать о своем рейтинге.

Примечание. В феврале 2020 года британский необанк Monzo и Королевский банк Шотландии (RBS) анонсировали, что теперь их клиенты смогут проверять одобрения кредитных заявок, бесплатно отслеживая кредитный рейтинг через приложение мобильного банкинга. Для оценки кредитоспособности банки используют данные кредитного агентства TransUnion.

Компания Experian уточняет, что в Британии каждое кредитное бюро может использовать для составления рейтинга различную информацию о заемщике и по-разному ее оценивать. Так, некоторые данные могут быть оценены положительно в одной компании, и негативно в другой. Из-за этого кредитный рейтинг может отличаться в зависимости от бюро.

«Универсального кредитного рейтинга не существует, так как результаты из разных источников рассчитываются с использованием различных формул и критериев. Они также будут оцениваться по разным шкалам, например, от 1 до 700 или от 1 до 1000. Вот почему вы можете получить 500 по одной шкале и 700 по другой, даже если предоставленная информация одна и та же», — уточняет Equifax.

Помимо разных подходов к расчету рейтинга, некоторые британские агентства, например TransUnion, также различают понятия кредитный рейтинг (credit rating) и кредитный скоринг (credit score). При этом большинство кредитных бюро используют эти термины, как слова синонимы.

Система кредитных рейтингов TransUnion в Великобритании показывает тип кредитного риска, который заемщик может представлять для кредиторов, исходя из следующих факторов:

- Общая сумма долгов

- История платежей (включая просроченные платежи)

- Длина кредитной истории

- Банкротства и несостоятельности

- Информация о заемщике со списка избирателей

- Финансовые партнеры заемщика

Британское кредитное бюро Equifax также учитывает такую информацию:

- Отчет о кредитной истории

- История платежей по кредитным счетам

- Hard inquiry — когда и как часто потребитель подает заявку на кредит (отображается в кредитной истории)

- Публичные записи (список избирателей и решения окружных судов)

Как устроен кредитный рейтинг в США

В США используются несколько типов кредитного скоринга (включая различные версии оценки FICO и VantageScore), при этом все основные системы используют шкалу от 300 до 850 баллов. Для принятия решений о выдаче займа обычно используется скоринг одного из кредитного бюро. Наиболее популярной моделью является FICO — ею пользуется примерно 90% американских кредиторов.

Как отмечает кредитный эксперт Барри Паперно, ежегодно на основе скоринга FICO кредиторы принимают около миллиарда решений по займам.

Пример расчета кредитного рейтинга по FICO. Фото: lending-times.com

При расчете кредитного рейтинга в Великобритании учитывают своевременность и полноту оплаты коммунальных услуг и арендной платы. Данная информация работает в двустороннем порядке — если у вас плохая кредитная история, потребителю могут отказать в аренде жилья, даже если он предоставит справку о трудоустройстве и платежеспособности. 32-летний житель Бристоля Джеймс рассказал PaySpace Magazine, что из-за плохой кредитной истории местные арендодатели могут сдать жилье только при условии оплаты на шесть месяцев вперед.

В США обычно эти данные не учитываются. Скоринг в основном рассчитывается с учетом пяти факторов:

- История платежей

- Задолженность

- Новые кредитные заявки и записи в кредитной истории о выданных кредитах и заявках (hard inquiries)

- Длина кредитной истории

- Типы используемых кредитов

Также кредитные бюро в США могут не учитывать информацию об использовании продуктов кабального кредитования — займов с использованием чрезвычайно высокой процентной ставки, отмечает Self Financial.

Лежит без дела: отношение к старым кредиткам в США и Британии

Как кредитки влияют на оценку кредистопособности. Фото: hercampus.com

В Великобритании кредитные бюро по-разному оценивают наличие старых кредитных счетов. Equifax (UK) и TransUnion (UK) советуют закрыть все неиспользуемые кредитки, а Experian (UK) призывает сохранять карты без долгов, так как это положительно влияет на скоринг.

В Штатах, независимо от модели оценки или бюро, эксперты сходятся во мнении — заемщику стоит по возможности держать старые счета открытыми, так как длина средней кредитной истории составляет 15% от кредитного рейтинга FICO.

Наличие высокого кредитного лимита по сравнению с суммой используемого займа в Штатах считается положительным фактором, при этом в Великобритании большой лимит воспринимается негативно.

Кредитные рейтинги не учитывают доход и сбережения

Компания Experian (UK) в руководстве для потребителей уточняет, что агентство при расчете рейтинга не учитывает доход, сбережения, наличие работы и налоги, поскольку эта информация не входит в кредитную историю. Тем не менее, кредиторы могут спрашивать об этом в качестве уточняющих вопросов и затем использовать ответы потребителя для принятия окончательного решения о выдаче кредита.

То же самое касается кредитного скоринга в США. Хотя это никак не отражается на кредитной истории, в США общим правилом является поддержание соотношение долгов к доходам ниже 30%. В противном случае кредиторы могут посчитать, что у заемщика слишком много долгов, чтобы вовремя выплатить долг.

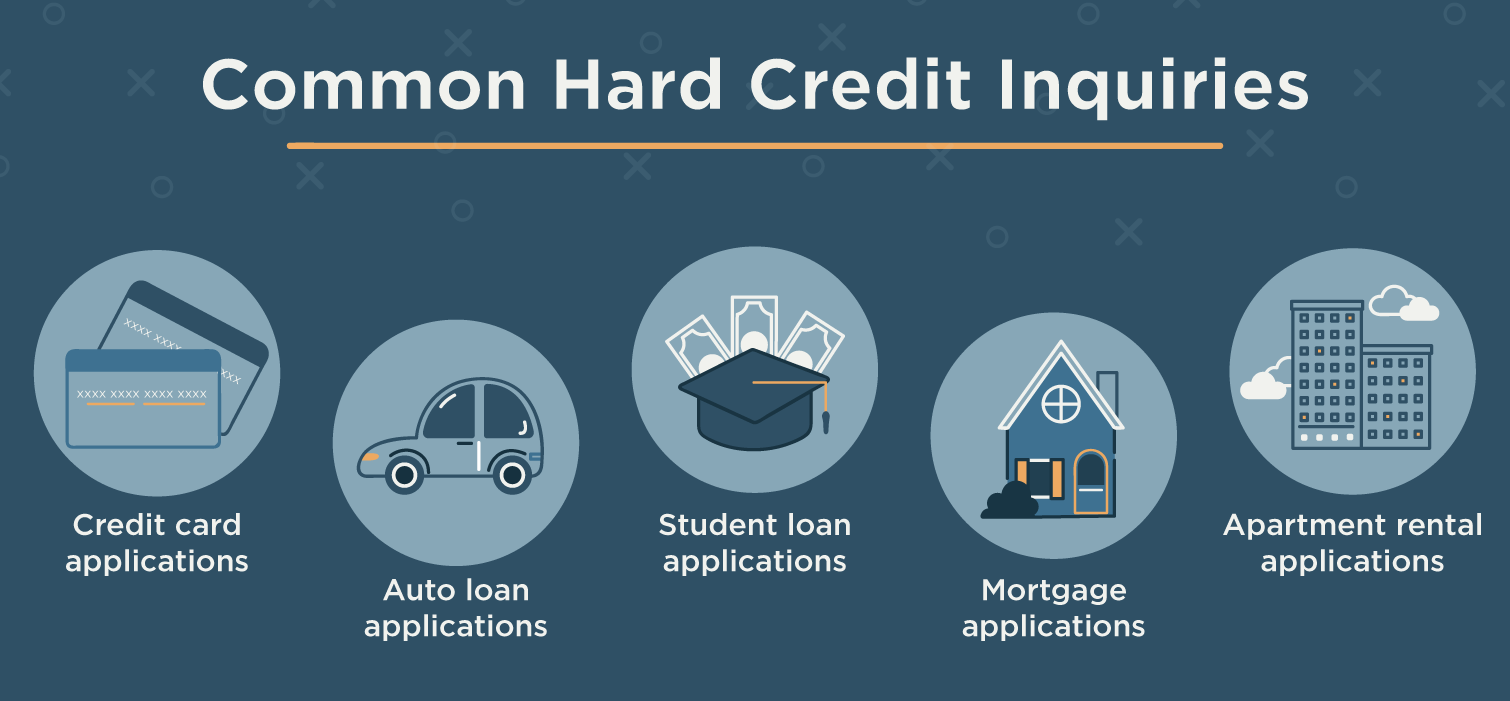

Hard и soft: влияние количества запросов на кредитную историю

Каждая новая кредитная заявка снижает кредитный рейтинг. Фото: lexingtonlaw.com

В США и Великобритании запросы кредитной истории заемщика, который обращается за получением кредита, влияют на рейтинг одинаково. Существуют два вида таких запросов — hard inquiry и soft inquiry.

- Soft inquiry — проверка кредитной истории в рамках проверки данных, которая не отображается в кредитной истории. Например, эмитент кредитной карты совершает проверку без разрешения заемщика, чтобы узнать, имеет ли он право на определенные предложения по кредитной карте. Также soft inquiry происходит при проверке кредитного скоринга Credit Karma и получении справки с работы.

- Hard inquiry — проверка кредитной истории кредитором или эмитентом кредитной карты для принятия решения о предоставлении займа при подаче заявки на получение ипотеки, кредита на покупку жилья или кредитки. Отображается в кредитной истории.

В Штатах количество кредитных заявок, которые потребитель заполняет в течение определенного периода времени, составляет 10% от его кредитного рейтинга FICO. При каждом новом hard inquiry кредитный рейтинг снижается как минимум на несколько пунктов.

При этом в обеих странах потребитель должен дать свое согласие, прежде чем компания сможет провести тщательную проверку его кредитной истории.

Финансовые партнеры и финансовые поручители

Финансовые партнеры и финансовые поручители. Фото: detki.co.il

В Великобритании под финансовым партнером понимается лицо, с которым у потребителя открыт общий банковский или кредитный счет, будь то супруг, сожитель, друг или родственник.

Как сообщает Experian (UK), кредитная история финансового партнера не влияет на кредитную историю потребителя, но кредиторы могут просмотреть ее, когда заемщик подает заявку на получение нового или продление старого кредита. Это связано с тем, что материальное положение финансового партнера может повлиять на способность заемщика вовремя погасить задолженность.

«Кредиторы могут принять во внимание финансовое поведение финпартнера, даже если вы подаете заявку на новый кредит самостоятельно. Если у вашего партнера плохая кредитная история, это может повлиять на вашу возможность получить новое кредитное соглашение», — сообщает Equifax (UK).

В США содолжник — тот, с кем вы подписываете соглашение о получении кредита: на покупку авто, недвижимости и т.д. В этом случае для выдачи или продления займа кредитор будет учитывать только ваши общие кредитные счета, а не в целом финансовое поведение сопоручителей.

СПРАВКА PAYSPACE MAGAZINE

Кредитный рейтинг — это способ оценить, насколько платежеспособен человек, который пытается взять деньги взаймы в банке или другом финучреждении. Традиционно финансовые учреждения определяли кредитоспособность своих клиентов на основании данных из кредитного бюро или собственных файлов о заемщике, оценивая текущую кредитную историю, уровень доходов и наличия долгов потребителя. Однако сегодня этих данных недостаточно. Поэтому кредиторы все чаще пользуются альтернативными источниками оценки платежеспособности на основе тренда Big Data: накопление и правильное использование больших массивов информации позволяет узнать о потенциальном заемщике больше, чем его счет в банке. Как технологии меняют современное кредитование — читайте по ссылке в материале PaySpace Magazine.

ЧИТАЙТЕ ТАКЖЕ:

Спецпроект о кредитах в Украине

Грязные методы работы: почему ситуация с ТОП Кредит касается всех нас

Что будет, если не платить кредит в Украине

Кредитные каникулы: простят ли долги украинцам?