ЕЛЕНА ВАСИНА

ЕЛЕНА ВАСИНА

Специалист по коммуникациям финансовой группы Bredley Holding

![]()

В конце года в Киеве прошло сразу три конференции, посвященные финансовым технологиям и работе микрофинансового бизнеса: Digital Lending и UAFIN.TECH от Украинской Ассоциации финтех и инновационных предприятий и FinRetail от Банк Онлайн. Эти мероприятия в определенной степени подвели итоги года в отрасли и обозначили ключевые болевые точки.

Фото: topcor.ru

Рынок онлайн-кредитования во всем мире и в Украине стремительно развивается. В основе изменений — технологические инновации, которые, в свою очередь, привели к социокультурным трансформациям. Распространение интернета и смартфонов изменили потребительское поведение, соответственно изменились операционные модели кредиторов. Одновременно растет количество потребителей, готовых к цифровым технологиям и увеличивается объем рынка.

Эти глобальные тренды характерны и для Украины. Согласно данным GFK, по состоянию на первое полугодие 2019 года 68% взрослого населения страны пользуется интернетом, 54% заходит в интернет через смартфон. Наиболее активно растет количество тех, кто для выхода в интернет пользуется смартфоном (+17% в сравнении с прошлым годом); доля тех, кто использует с этой целью только компьютеры всего 11% и она снижается.

При этом используют интернет для платежей и онлайн покупок до 20% опрошенных. Пока для этих целей популярнее компьютер, но ситуация быстро меняется. Наиболее позитивная динамика в сфере платежей через интернет и мобильный банкинг. Здесь рост в сравнении с прошлым годом составил 54%. Активная мобильная аудитория Украины — 84% от всего населения, из них 58% имеют смартфон. Средний возраст активной мобильной аудитории 36 лет.

Это в целом характеристика потенциальной аудитории для онлайн-кредитования и других финтехов — активные люди с доступом к интернету. В то же время всего 6% опрошенных GFK пользовались такими кредитами и 67% аудитории слышали об этой услуге.

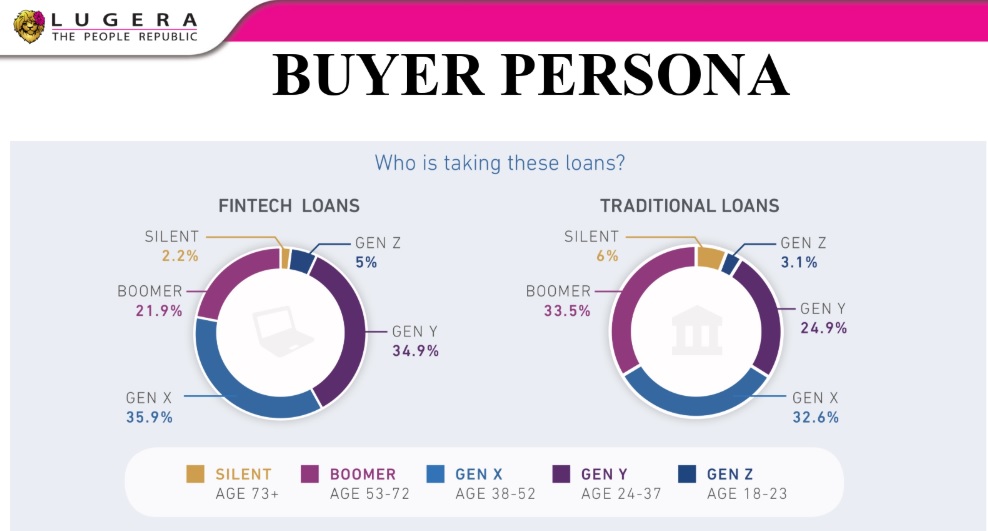

Пользователи онлайн-кредитов в Украине — это жители городов в возрасте 20-29 лет с высшим образованием и работой. В целом это молодая аудитория: предприниматели, самозанятые, неофициально работающие. В мире эта статистика несколько отличается. Как отмечает Анастасия Шевченко партнер в Lugera Ukraine: доля альтернативного кредитования в мире в 2019 году составила 49,4%, онлайн-кредиторами выдано 267 миллиардов долларов займов, средний чек — 5,5 тыс. долларов. Наибольшее количество пользователей таких услуг люди в возрасте 38-52 лет.

По мнению Анастасии Шевченко, перспективной аудиторией для онлайн-кредиторов являются вовлеченные в так называемую “гиг–экономику” (экономика совместного пользования) — сети людей, работающих без официального трудового соглашения. Растет количество людей, которые работают удаленно, контрактно, проектно. У них другой подход к управлению финансами. Узкотаргетированным, консервативным игрокам сложно подстроиться под эту аудиторию.

Возможно украинским финтехам также стоит обратить внимание на эти мировые тренды и расширять аудиторию за счет более старшего поколения и миллениалов. Тем не менее на украинском рынке существует важный сдерживающий фактор — негативное восприятие отрасли. Во всем мире финтех — одно из самых быстрорастущих направлений. При этом онлайн-кредитование прочно обосновалось в авангарде и остается сегодня одним из наиболее востребованных его сегментов, потенциал этого рынка оценивают триллионами долларов. Цифровые кредиторы за рубежом давно избавились от имиджа ростовщиков, в некоторых странах отрасль считается престижной.

Но в Украине есть недоверие к небанковским кредиторам. По данным участников конференций, на это влияет много различных факторов. Изначально, основные причины обращения в микрофинансовые компании носят выраженный негативный эмоциональный характер — это непредвиденные траты, связанные часто с проблемами: разбился телефон, сломалась машина… Это само по себе формирует плохие ассоциации. Затем негатив закрепляется в процессе поиска кредитора. Основной запрос клиента, когда речь идет о финансах — “доверие”. Когда же он приходит на рынок, то видит, что 50% отзывов — плохие. В итоге, нуждаясь в деньгах, он выбирает из того, что есть, а не потому что удовлетворены его запросы.

В создании негативной репутации играют роль и недобросовестные заемщики. По данным регулятора, до 90% жалоб на МФО связаны с нежеланием платить по кредиту. Развитие технологий и экосистемы в целом помогает более эффективно выстроить взаимодействие с клиентом, улучшить скоринг и качество портфеля. Но участники рынка также видят необходимость повышения финансовой грамотности населения. Эта проблема особенно сильна в небольших населенных пунктах, где, по словам спикеров конференций, есть не просто недоверие, но страх перед кредитами.

При этом, нет сомнений в том, что потребительские онлайн-кредиты перспективное направление. По данным GFK, 75% опрошенных в течение 2019 года хотя бы раз попадали в ситуацию, когда не хватает средств. Финтехи, благодаря большей гибкости и ориентации на клиента, откусывают свой кусок пирога розничного кредитования у консервативных банков. Технологически и с точки зрения регуляции Украина готова к развитию этой отрасли. Но остается большая проблема в плане восприятия финансовых сервисов, не хватает понимания специфики продуктов и умения ими пользоваться. Люди боятся денег, кредитов, банков — это один из главных барьеров для развития онлайн-кредитования. Остается надеяться, что с изменением законодательства, которое также активно обсуждалось на отраслевых конференциях, повысится уровень ответственности финансовых компаний и возрастет доверие со стороны клиентов.

ТАКЖЕ ИНТЕРЕСНО:

Финтех и банки: перспективы сотрудничества

Что нужно знать о GDPR в Украине: обзор для бизнеса