Как подключить онлайн платежи и выбрать партнера между банком и платежным провайдером — читайте далее

Как подключить онлайн платежи? Фото: tabush.com

Сегодня онлайн продается все — от бытовой техники до билетов в кино. В этой статье редакция расскажет, как начать принимать безналичные платежи на своем сайте.

Выбор провайдеров платежей в Украине достаточный. Самые популярные платежные партнеры украинских интернет-магазинов — PayMaster, Platon, UPC, WayForPay.

Также интернет-эквайрингом в Украине занимается с десяток банков. Среди них — Альфа-Банк, ПриватБанк, ПУМБ, Райффайзен Банк Аваль. Далее мы расскажем, как выбрать подходящего партнера для приема платежей.

Банк или платежный сервис: как принимать платежи на сайте?

Перед тем, как подключить онлайн платежи к сайту, нужно выбрать партнера — платежного провайдера или банк.

Начнем с того, что интернет-эквайринг для банков не является основным видом деятельности. Их интересуют более традиционные операции, приносящие именно процентный доход, а не комиссионные. Напротив, для платёжных провайдеров онлайн-эквайринг является основной деятельностью.

Кроме того, платёжная система берёт на себя не только функцию трансфера транзакций в процессинговый центр банка-эквайера. Она выполняет ещё ряд функций – мониторинг и управление рисками, организацию доступа к детальной статистике по транзакциям и обеспечение расчётов с владельцами сайтов, подключённых к сервису оплаты.

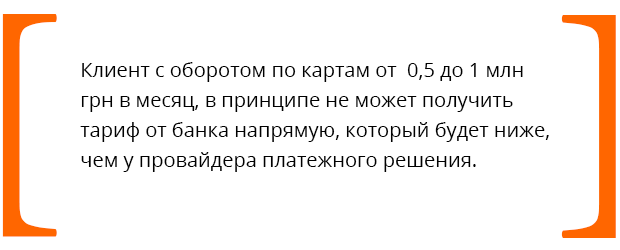

Провайдеры платежных сервисов работают с большим количеством торговцев. Поэтому оборот по транзакциям, который отправляет провайдер на тот или иной банк-партнер, существенно выше оборота отдельно взятого торговца. За счет этого достигается минимальная стоимость транзакции от банка.

Евгений Глинский считает, что в некоторых случаях сотрудничать с провайдером платежных решений выгоднее, чем в банке.

Евгений Глинский, CEO Platon

Зачастую комиссия платежного провайдера составляет от 2 до 4%. И зависит от типа онлайн-бизнеса, оборота компании и набора функций, который собирается использовать клиент.

Есть площадки, которые предлагают одинаковую комиссию на все типы транзакций. Так, платежный провайдер ПриватБанка Liqpay взимает 2,75% за операцию по любым картам украинских банков. А тариф UAPAY — 2,5%.

Как выбрать платежного провайдера

Провайдеры платежей отличаются между собой функционалом, стоимостью, удобством и скоростью обработки платежей. Выбирая партнера для онлайн-платежей, нужно обратить внимание на такие факторы:

-

банки-партнёры, с которыми работает провайдер решения, поскольку именно они отвечают за зачисление средств на счета торговцев

Так, LiqPay является процессинговым провайдером ПриватБанка, украинский процессинговый центр (UPC) сотрудничает с Райфайзен Банк Аваль и банком Пивденный, Platon обрабатывает платежи через Райффайзен и ПриватБанк.

-

возможность индивидуальной антифрод-настройки, исходя из потребностей бизнеса

-

наличие собственного колл-центра и службы технической поддержки

-

функционал платежного провайдера и его соответствие потребностям бизнеса

Функции, которые предлагают платежные провайдеры

- Способ платежей

Для клиентов, которые хотят оплатить товар или услугу по инвойсу, провайдеры предлагают функцию выставления счетов. Менеджер формирует документ и отсылает его по e-mail или в мессенджерах. Покупателю приходит онлайн-форма оплаты, где нужно только ввести данные банковской карты. Наличие такого способа будет полезно ритейлерам, чьи покупатели часто заказывают товары по телефону и просят выслать счет на оплату.

Проследите, чтоб у провайдера была мобильная версия платежной формы. Так покупателю будет удобно оплачивать все с мобильного. Такую опцию точно предоставляют в Platon, LiqPay и Portmone.

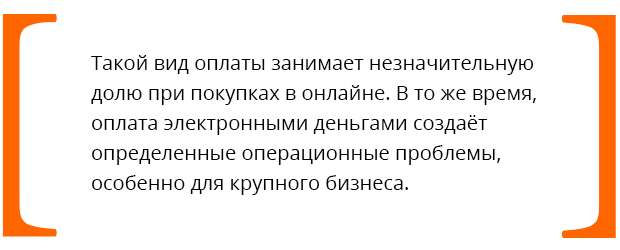

Есть мнение, что покупателю важно наличие нескольких способов оплаты товара онлайн. Поэтому помимо банковских карт, платежные системы предлагают расчеты через WebMoney, онлайн-банкинг Приват24, платежные терминалы (например, PayMaster, LiqPay) и даже Bitcoin (например, WayForPay).

Но насколько это важно на самом деле? Платежи банковскими картами – второй по популярности способ оплаты в Украине, после наличных денег. Сейчас уже около 10 млн. украинцев пользуются интернет-платежами с помощью карт, и эта цифра ежегодно только увеличивается. И, скорее всего, оплата банковской картой будет становиться всё более популярной, тем более в digital-среде.

Наоборот, популярность электронных денег под вопросом. Mastercard в марте 2017 года провела исследование среди 43 тысяч респондентов в странах Европы. По их результатам, при платежах онлайн только 2% респондентов использовали электронную валюту.

Евгений Глинский, CEO Platon

- Сроки зачисления средств

Большинство провайдеров зачисляют средства на банковский счет торговца в течение одного дня. Однако есть исключения. Так, UPC декларирует перевод средств на счет в срок до трех дней.

- Гибкий процессинг

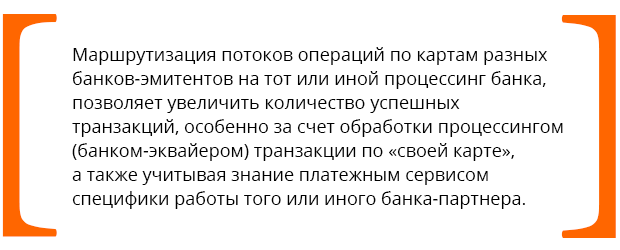

Сотрудничество с несколькими банками дает платежным провайдерам возможность гарантировать стабильность платежей. Если один банк по каким-то причинам не отвечает на запрос — транзакция переводится в другое финучреждение. Такую услугу предлагают в Platon, WayForPay и другие.

За счёт этой функции повышается общая отказоустойчивость платежного сервиса, ведь в случае технических неполадок у одного из банков, платежи будут направлены на другой банк-партнер.

Евгений Глинский, CEO Platon

- Оплата в один клик

Постоянным клиентам достаточно ввести реквизиты карты один раз при первой оплате. Все следующие покупки будут совершаться в один клик. Это повысит лояльность клиентов и, соответственно, конверсию продаж. Такую опцию можно встретить в LiqPay, Platon и WayForPay.

- Блокировка средств

Некоторые провайдеры позволяют заблокировать, но не списывать средства с карты покупателя. Такое решение пригодится, если товары в магазине приобретаются под заказ или их наличие и полную стоимость нельзя с точностью просчитать во время заказа. Сроки блокировки у разных провайдеров колеблются от 20 до 30 дней.

- Отмена платежа

Если провайдер поддерживает эту опцию, менеджер интернет-магазина сможет без проблем вернуть средства клиенту прямо из личного кабинета. Там же можно наблюдать за всеми финансовыми операциями торговой площадки.

- Безопасность

За безопасность платежной информации отвечают два субъекта – провайдер решения и сам держатель платежной карты. Провайдер платежных решений должен соответствовать всем стандартам безопасности PCI DSS и правилам платежных систем VISA и Mastercard. Ведь он несет полную ответственность за сохранность информации, которая попадает в систему обработки транзакций.

- Дизайн формы оплаты

Возможность брендирования платежной страницы положительно сказывается на конверсии. Покупатели «не замечают» перехода на сторонний ресурс, для них страница оплаты выглядит как продолжение сайта интернет-магазина. Такую опцию предоставляет большинство провайдеров.

Как подключить онлайн платежи: подписание договора

Практически весь пакет документов для подписания договора сейчас можно получить в электронном виде на сайте гос. реестра, что максимально упрощает и ускоряет процедуру. Дополнительно, необходимо предоставить копию паспорта и ИНН подписанта договора. После этого остаётся только заключить договор с банком.

Со стороны платежного сервиса вся процедура проходит довольно быстро: регистрация в процессинге занимает около двух часов. Следующим шагом является регистрация нового клиента в банке-эквайере. У каждого банка свой тайминг по регистрации. Обычно процедура занимает от одного часа до 3 рабочих дней.

Большинство платежных агрегаторов не взимают плату за настройку и ежемесячное обслуживание платежей.

ВАС ЗАИНТЕРЕСУЕТ — Как правильно оформить чарджбек: советы экспертов

Telegram

Telegram

Viber

Viber