Как коронакризис повлиял на цифровизацию финансовых услуг

Диджитализация финуслуг в период и после коронакризиса. Фото: healthcareweekly.com

Эксперты Международного валютного фонда назвали главные проблемы и перспективы сферы цифровых финансовых услуг в период коронакризиса. По их мнению, несмотря на то, что пандемия COVID-19 способствует дальнейшей диджитализации финуслуг, она также создает трудности для роста более мелких игроков отрасли и подчеркивает неравный доступ к цифровой инфраструктуре. Представители МВФ отметили важность принятия ряда мер для дальнейшего обеспечения максимального уровня финансовой инклюзии. Подробнее об этом — далее в статье.

Диджитализация и финансовая инклюзия

Еще до начала пандемии переход к цифровым финансовым услугам помогал странам в расширении финансовой интеграции, которая принесла пользу многим домохозяйствам с низкими доходами и малым предприятиям, которые обычно ограничены в доступе к услугам традиционных финансовых организаций, отмечается на сайте МВФ.

Эксперты сравнивают влияние пандемии коронавируса на диджитализацию с эпидемией SARS, которая в 2003 году ускорила внедрение в Китае цифровых платежей и электронной торговли.

Представители МВФ делают акцент на важности принятием властями мер, способствующих дальнейшему развитию диджитализации и финансовой инклюзии. В качестве примера приводится опыт таких стран, как Гана, Кения, Кувейт, Либерия, Мьянма, Парагвай и Португалия, где переход к цифровым финуслугам был ускорен снижением комиссионных платежей и повышением лимитов операций с мобильными деньгами.

Примечание. В марте 2020 года Национальный банк Украины порекомендовал банкам снизить тарифы на дистанционные и безналичные услуги для поощрения населения к их использованию из-за введенного в стране карантина.

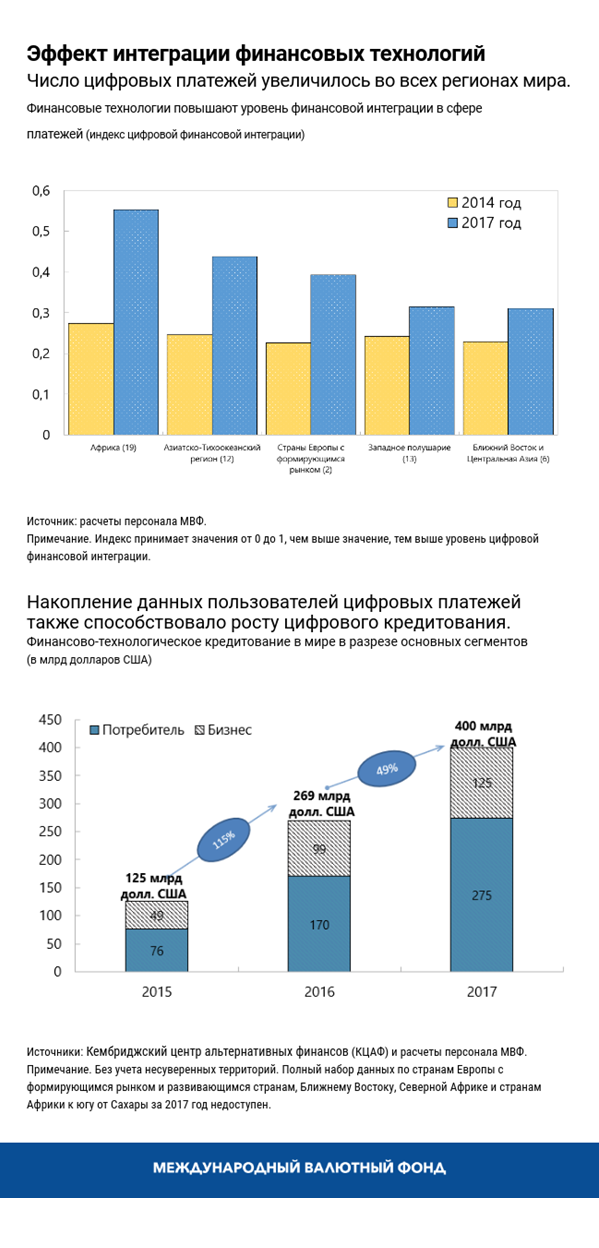

В новом исследовании МВФ ввел индекс цифровой финансовой интеграции, с помощью которого измеряется прогресс в 52 странах с формирующимся рынком и развивающихся странах. Полученные результаты демонстрируют, что в период с 2014 года по 2017 год диджитализация расширила доступ к финансовым услугам даже там, где финансовая интеграция посредством традиционных банковских услуг снижалась.

Эксперты отметили, что в данный момент Африка и Азия лидируют в сфере цифровой финансовой инклюзии.

Примечание. В 2019 году директор платежной компании ECOMMPAY по Азиатско-Тихоокеанскому региону Одри Оттевангер заявила, что за последние пять лет передовые страны Азии фактически определили развитие платежных трендов.

При этом представители МВФ сообщают, что ситуация с диджитализацией финуслуг является неравномерной и зависит от страны. Так, в Африке передовые позиции в данной сфере занимают Гана, Кения и Уганда. В странах Ближнего Востока и Латинской Америки, как правило, более умеренно пользуются цифровыми финансовыми услугами. В некоторых странах, таких как Чили и Панама, это может указывать на относительно более высокий уровень присутствия банков.

В большинстве стран услуги в сфере цифровых платежей преобразуются в цифровое кредитование по мере того, как компании накапливают данные о пользователях и разрабатывают новые способы для анализа их кредитоспособности.

Так, отмечается, что в период с 2015 года по 2017 год удвоились объемы рыночного кредитования, в котором используются цифровые платформы для прямой связи кредиторов с заемщиками. Его основными центрами стали Китай, Великобритания и США. При этом цифровое ррыночное кредитование также расширяется на другие регионы мира, такие как Кения и Индия.

Как финансовая инклюзия влияет на экономику

Представители Международного валютного фонда, ссылаясь на прошлые исследования, заявляют, что расширение доступа к финансовым услугам выгодно для стран и общества в целом. По их данным, расширение предоставления традиционных финансовых услуг населению с низкими доходами и малым предприятиям способствует повышению экономического роста и снижению неравенства доходов. Анализ МВФ показывает, что цифровая финансовая интеграция также сопряжена с повышением роста ВВП.

Цифровые финуслуги: задачи на будущее

Эксперты МВФ считают, что использование высокого потенциала цифровых финансовых услуг по завершению пандемии COVID-19 зависит от многих факторов, включая:

1. Равный доступ к цифровой инфраструктуре. Это подразумевает доступ к электроэнергии, наличие мобильной связи и выхода в интернет, цифровой идентификатор.

2. Повышение финансовой и цифровой грамотности и избежание предубеждений в отношении данных.

Примечание. После введения на территории Великобритании карантинных ограничений некоторые поклонники теорий заговора начали жечь вышки сети 5G, решив, что они распространяют коронавирус. От действий вандалов пострадало более 20 вышек разных мобильных операторов — подтверждены случаи в Бирмингеме и Ливерпуле, в соцсетях также пишут о Манчестере, Уотфорде и Рамфорде. При этом не все вышки относились к сети 5G — некоторые предоставляли 3G и 4G связь.

3. Регуляторам необходимо следить за изменениями в области финансовых технологий. Это необходимо для обеспечения защиты потребителей и данных, кибербезопасности и возможности взаимодействия между пользователями и странами.

4. Необходимо обеспечить достаточный уровень конкуренции в сфере финансовых технологий. Это позволит получить максимальную выгоду от цифровых финансовых услуг.

По словам представителей МВФ, в период пандемии тенденция к росту диджитализации финансовых услуг была сохранена. Однако для построения интегрированных обществ и решения проблемы роста неравенства во время и после текущего кризиса мировые и национальные лидеры должны преодолеть цифровой разрыв между странами и внутри них, чтобы извлечь выгоду из цифровых финансовых услуг.

Эксперты подчеркнули необходимость нахождения правильного баланса между реализацией финансовых инноваций и снижением рисков, включая недостаточную защиту потребителей, отсутствие финансовой и цифровой грамотности, неравный доступ к цифровой инфраструктуре, предубеждения в отношении данных, которые требуют принятия мер на национальном уровне и т.д. Также в МВФ отметили важность решения проблемы отмывания денег и снижения киберрисков с помощью международных соглашений и обмена информацией, в том числе по антимонопольному законодательству.

ЧИТАЙТЕ ТАКЖЕ:

Как развивающиеся страны борются с коронакризисом — данные МВФ

Что происходит с деньгами клиентов Payoneer: последние новости и советы пользователям

Финансовая инклюзивность: как доступ к финансовым услугам способствует развитию экономики