АНАСТАСИЯ ШЕВЧЕНКО

АНАСТАСИЯ ШЕВЧЕНКО

генеральный менеджер Lugera Ukraine, co-founder финтех-маркетплейса Letspartner, независимый финтех-эксперт, автор книги «Диджитал Эра. Просто о цифровых технологиях»

![]()

На фоне громких банкротств в разных сферах бизнеса, анализируем, как мобильные банки переживают коронакризис

Как необанки переносят стресс-тест коронавирусом. Фото: romaniajournal.ro

Ежедневно медиа-просторы пестрят новостями «из жизни» некогда могущественных и всемирно известных брендов, которые закрывают магазины, проводят массовые сокращения персонала, либо вовсе сворачивают бизнес и навсегда уходят с рынка. В ходе нескольких авторитетных конференций в конце 2019 года я презентовала свой анализ неутешительных финансовых результатов необанков. В этом анализе всем известные необанки отличались друг от друга исключительно величиной отрицательного финрезультата в строке «Чистая прибыль на одного клиента». На фоне нынешних громких банкротств в разных сферах бизнеса, мне стало интересно проанализировать, как финтех переносит стресс-тест коронавирусом.

Основной тренд понятен: глобальный карантин стимулирует людей к бесконтактным и цифровым решениям. Даже самые консервативные клиенты банков, находясь в режиме самоизоляции, захотят воспользоваться удобными онлайн-сервисами от финтех-стартапов. Ведь все очевидно: необанки подвижные и быстрые, они не несут на себе «наследие» IТ-систем и раздутого штата, следовательно, их затраты гораздо меньше. К тому же, клиенты и бизнес усердно идут в диджитализацию всего: процессов, продуктов и сервисов. И темп перехода в онлайн сейчас увеличился многократно.

Финтех: карантинный шторм обошел стороной?

Фото: vtb-1.toolbox.am

В самом начале своего пути необанки Revolut и Starling полностью изменили представление клиентов о банкинге. Масла в огонь подлил Monzo из Великобритании, который еще до старта набрал полмиллиона клиентов.

Всего каких-то несколько месяцев назад в банковском сообществе активно обсуждалась инвестиция в 433 млн. долл. в австралийский необанк Xinja. В то же время, банк еще не начал активно кредитовать, и поэтому особенно не волновался по поводу надвигающегося карантина и, следовательно, просрочки по кредитам. К тому же, немецкий N26 успешно привлёк дополнительные $100 млн инвестиций от своих инвесторов. Да и Revolut со своими 10 млн клиентов в феврале 2020 года успешно пополнил свои финансы $500 млн средствами инвесторов.

Получается, что кризисный шторм не зацепил финтех-индустрию? А ведь за спиной большинства отдельно стоящих необанков — финансирование от венчурного капитала и инвестиционных фондов. Но как поведут себя инвесторы во время кризиса? Да и вообще в любой непонятной ситуации? Абсолютно верно: начнут инвестировать в низкорисковые активы, которыми необанки не являются по определению. Пример в цифрах: в I квартале 2020 года финтех привлек $5,78 млрд инвестиций, в то время как в IV квартале 2019 года инвесторы расщедрились на целых $7,77 млрд. То есть финансирование финтеха просело на 25%.

Справятся ли необанки сами? Во многом зависит от их финансовой прочности. Большинство из них работают в убыток с постоянной необходимостью финансовой дозаправки. В условиях сокращения инвестиционных ресурсов многие из них пойдут ко дну.

Игра на выживание

Фото: zappix.com

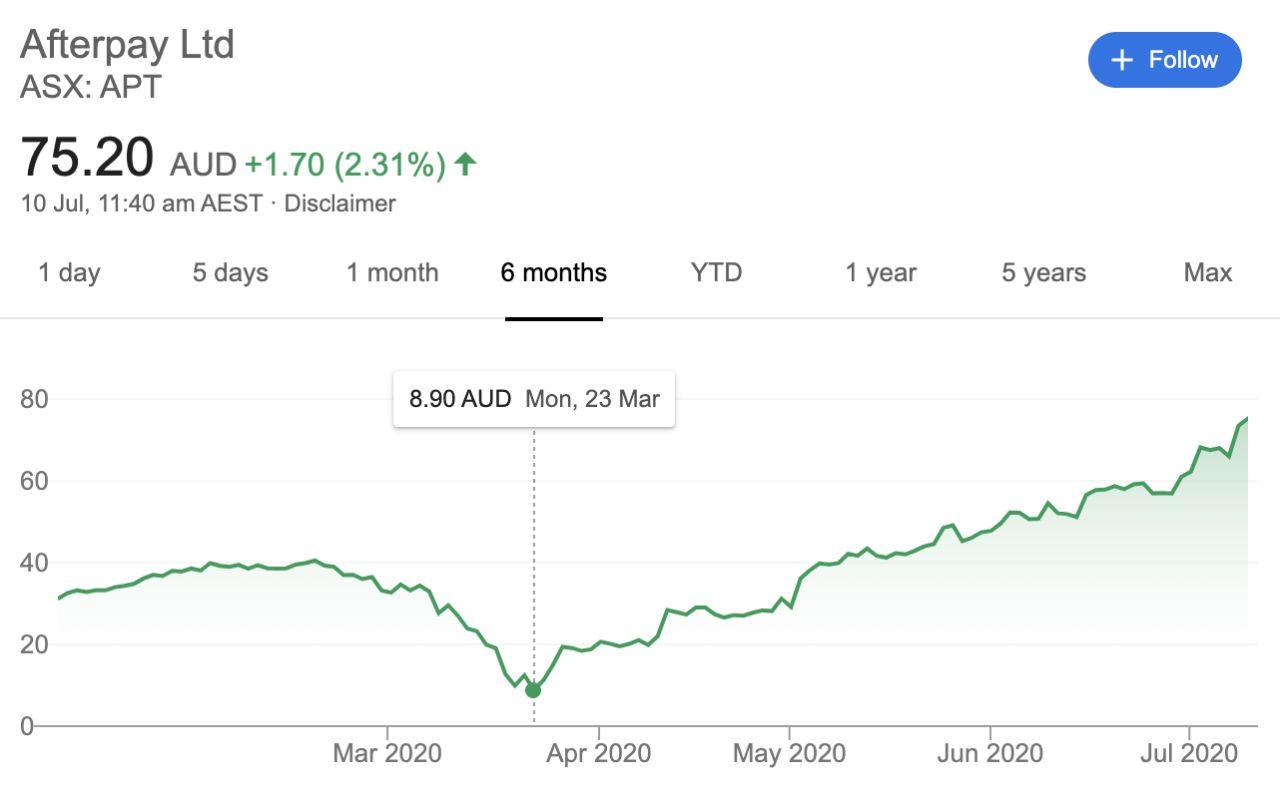

Выживут ли финтех-стартапы в условиях низких доходов и низкой маржи, сохраняя минимальные затраты? О том, насколько острая ситуация у финтеха можно судить на примере австралийского финтех-игрока Afterpay, который предлагает рассрочку на покупки. У акционеров этого стартапа очень крепкие нервы. В разгар карантина в марте 2020 года рыночная капитализация компании оценивалась в $11 млрд и буквально за неделю обвалилась до $2,3 млрд. Стоимость 1-й акции компании упала с $40 до рекордно низкой отметки $8,9. Согласно отчету Morgan Stanley, у Afterpay на 40% упала доходность и в ближайшие годы ожидается двойное увеличение убытков по выданным кредитам.

Однако 10 июля акции компании торговались по $74,6 за штуку. Это значит, что если 23 марта вы купили акций на $1 тыс, то в вашем активе на 10 июля сумма увеличилась бы до $8400. Более того, Afterpay нацелилась еще на $800 млн финансирования.

Но вот вам второй пример — карантин обвалил стоимость акций компании Prospa до 40 центов в марте 2020 года. Сейчас ими торгуют по $0,98. Компания потеряла 73% стоимости. Целевая аудитория Prospa — кредитование среднего и малого бизнеса. Именно этот сегмент бизнеса пострадал более других в карантин. Больше всего пострадали туризм, кафе, салоны красоты, спортзалы и магазины одежды. 20% всех клиентов платят лишь частично по своим кредитам, 13% — не платят совсем. Компания на 32% снизила свои затраты и пересматривает скоринговые модели. При этом, Prospa имела очень сильные финансовые позиции на пороге карантина.

Не помогает необанкам также тот факт, что в основе их стратегий — предлагать клиентам сервисы буквально бесплатно с целью наращивания клиентской базы. Так называемая «стратегия Facebook» — максимальное привлечение клиентов на отличный клиентский опыт и бесплатные сервисы. А уж как-нибудь потом эту базу можно будет монетизировать и продать дополнительные или премиум сервисы. Причем, эта стратегия должна сохраняться вплоть до полного мирового доминирования, до которого всем необанкам пока еще очень далеко. Большинство необанков живут по модели freemium — в таком случае базовый функционал бесплатен, а вот за дополнительные игрушки придётся заплатить.

Стратегия быстрого наращивания клиентской базы работает — одни только европейские необанки отвоевали у банков 20 млн клиентов. По некоторым оценкам, к 2023 году в свои портфели финтех-стартапы привлекут 20% всех клиентов в Европе.

Опасные игры необанков

Фото: n26.com

В погоне за клиентами банков необанки играют в опасные игры: если ставки по депозитам, то самые высокие, а если проценты по кредитам, то только самые низкие. При этом большинство сервисов вообще предоставляется бесплатно. Ведь идет война за клиента. И что интересно — темп роста клиентской базы необанков просто невероятно высокий, банки продолжают терять свои доли рынка. Но что еще интереснее — есть и обратная связь: чем больше клиентов у необанка, тем больше его убытки. По части доходности необанки пока не сильны.

К тому же, как грибы после дождя — очень быстро растут новые финтех-стартапы, которые предлагают клиентами все те же сервисы. Но что еще хуже — они пытаются привлекать депозиты по ставкам выше рынка. А клиенты в карантин ведут себя практически как инвесторы. Они массово переводят свои деньги в крупные банки, где безопаснее, надежнее и выше гарантия сохранности. Клиенты пытаются минимизировать свои риски и активнее размещают деньги в крупных традиционных банках. Считается, что классические банки — более безопасны, имеют лучшую финансовую прочность и стабильность, а также защищены различными государственными программами. Получается, что привлечение депозитов, которое и так было нелегким трудом, стало еще сложнее.

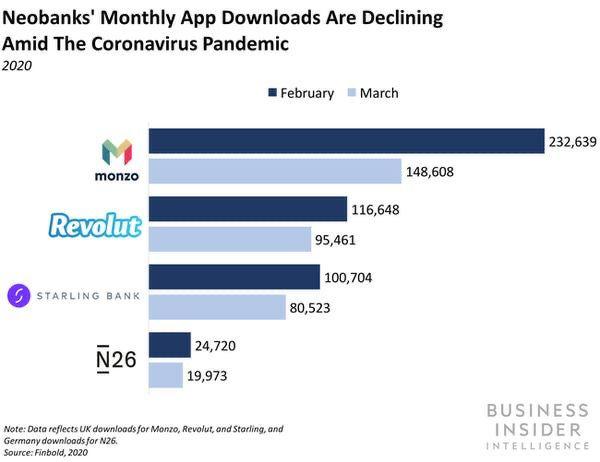

В то же время Revolut объявил об увольнении 60 сотрудников в период карантина для сокращения затрат. Всего на них работает около 2200 сотрудников. А немецкий N26 провел сокращение 10% штата в США. Всего у банка порядка 1500 сотрудников. Яркая иллюстрация реакции клиентов в карантин на необанки — падение загрузок их мобильных приложений — в среднем на 28% в сравнении с февралем нынешнего года. У Monzo из Великобритании падение загрузок приложения составило 36%.

Клиенты во время кризиса и неопределенности, стараются не предпринимать резких движений по смене своих традиционных консервативных банков, и в целом доверяют им гораздо больше, чем необанкам. Об этом свидетельствует тот факт, что в 1 квартале 2020 года в США юрлица и физлица доверили банкам $1 трлн. Это невероятный всплеск, если сравнивать с предыдущим кварталом, в котором банки привлекли лишь $260 млрд. Кроме того, на самые стабильные и крупные — известную четверку банков (Chase, Bank of America, Wells Fargo и Citi) — пришлось более половины депозитов из вложенного триллиона долларов. Это еще раз подтверждает, что клиенты рассматривали размеры банков и их репутацию, как ключевые критерии в вопросе сохранности своих денег.

Но и это еще не все беды для финтеха. Зачастую необанки фокусируются на узком нишевом продукте — то есть клиенты не могут выбрать любую карту из большого ассортимента, и, конечно же, не все банковские продукты в наличии. Но что еще важнее — у необанков нет оффлайн-присутствия. Вам негде решить свои сложные финансовые вопросы. А без такой возможности, сложно построить доверие между клиентом и банком, что особенно актуально, когда люди оказываются в сложной ситуации с многими неизвестными.

Отдельная головная боль необанков — просрочки по кредитам и невозвраты. Ведь многие клиенты оказались без работы. Выдержат ли новые игроки свой первый, но такой жесткий стресс-тест? Ведь такого опыта у них еще не было…

Некоторые выводы:

- Скорее всего, нас ожидает значительная «усушка и утряска» на необанковском рынке.

- Инновационность, которая изначально была ключевым фактором успеха необанков, не принесла финтеху ожидаемой рыночной экспансии. Более того, новые игроки подстегнули традиционные банки к изменениям — те усиленно оптимизируют и совершенствуют процессы, предлагают новые удобные сервисы клиентам, работают над клиентским опытом.

- Продолжающийся кризис может привести к тому, что более слабые игроки финтеха либо будут «съедены» банками, либо перестанут существовать. Поглощения необанков и Финтех-стартапов банками станут еще более вероятными, ввиду сильно снизившейся стоимости необанков — многие из них потеряли в период карантина 50-70% своей стоимости. Более же сильные и хорошо капитализированные необанки усилят свои позиции и поведут свою войну за клиента дальше. С другой стороны, в течении карантинного затворничества, компании и люди гигантскими шагами шли в сторону диджитализации. Поэтому можно предположить большой отложенный спрос на необанки и их удобные сервисы.

- Необанки будут вынуждены поменять свои бизнес-модели и вместо мирового господства с огромной базой клиентов, каждый из которых генерирует минус в финансах необанков, все-таки перейти к жизнеспособным проектам с доходностью. А деньги где? А деньги там, где их исторически зарабатывают традиционные банковские игроки — в кредитовании.

- Скорее всего, долгосрочно выживут те финтех-игроки, у которых запас финансовой прочности как минимум на 1-2 года и которые были максимально близки к точке безубыточности.

В условиях снижения ставок по кредитам, уменьшения покупательской способности людей в связи с ростом безработицы и повышения доверия к традиционным банкам со стороны клиентов — необанкам и в целом финтех-стартапам будет очень сложно пережить коронакризис. Держим руку на пульсе.

ЧИТАЙТЕ ТАКЖЕ:

Необанки и классические банки: битва титанов или Давид против Голиафа?

Конкуренты, регуляторы и мошенники: что угрожает мобильным банкам