Заменят ли наконец-то биометрические технологии пароли?

Фото: Global Opportunity Network

В известном фильме «Назад в будущее-2» главные герои переносятся с 1989 года в 2015-й. Здесь можно не только управлять летающими скейтбордами и носить самошнурующиеся кроссовки, но и использовать отпечатки пальцев для подтверждения платежей.

Прошло почти 30 лет с момента выхода фильма на экраны. В течение этих лет на рынке действительно появлялись различные инициативы в области биометрической идентификации. Их реализовывали банки, платежные системы, производители POS-терминалов, технологические компании, провайдеры альтернативных платежей. Однако биометрические решения по-прежнему уступают PIN-кодам, паролям и подписям по важности и частоте использования. Какова же роль биометрической аутентификации в будущем платежей? На этот вопрос аналитическая компания EY попыталась дать ответ в своем исследовании.

Биометрическая аутентификация

Аутентификацию можно определить как процесс подтверждения личности в ходе совершения какой-то операции, например, платежной транзакции. Аутентификация может выполняться с использованием одного из следующих инструментов:

- знания: то, что знает пользователь (например, PIN-код или пароль)

- собственность: то, что есть у пользователя (например, карта, токен, мобильный телефон)

- сущность: то, что является неотъемлемой частью пользователя (например, биометрическая характеристика).

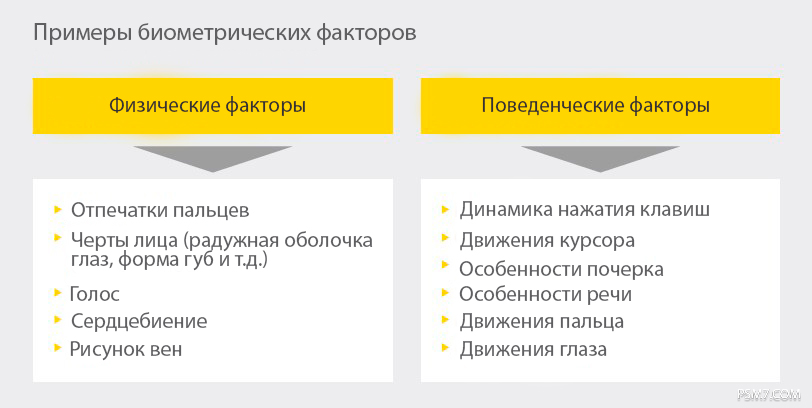

При подтверждении платежных транзакций обычно используются первые две категории. Но во многих сферах в последнее время все более актуальным становится использование инструментов из третьей категории. Биометрические факторы разделяются на физические и поведенческие. Если физические являются врожденными (отпечатки пальцев, черты лица, рисунок вен и радужной оболочки глаз), то поведенческие — приобретенными и связаны с характером поведения пользователя. К поведенческим факторам относятся, например, динамика нажатия клавиш или характер движения курсора.

Одним из основных различий между технологиями биометрической аутентификации и другими методами является вероятность возникновения ошибки. В отличие от единственно правильного варианта ввода PIN-кода или пароля, в случае с биометрией возникает вероятность того, что аутентификация просто совпала. А это уже создает проблемы, особенно в процессе совершения платежных транзакций, когда ошибки аутентификации приводят к финансовым потерям или возвратам платежей.

Роль биометрической аутентификации в будущем платежей

Чтобы оценить роль биометрической аутентификации в будущем платежей, рассмотрим различные гипотезы. Они учитывают разные каналы оплаты (POS, удаленные), платежные инструменты (карта и другие), характеристики рынка (традиционные, использующие в основном карты, и развивающиеся).

Гипотеза 1: На традиционных рынках с развитой платежной инфраструктурой биометрия будет играть незначительную роль в аутентификации пользователей при совершении операций через POS-терминалы.

Фото: futurecdn.net

По мнению экспертов EY, в таких странах попросту не высокий спрос на использование биометрической аутентификации. И пользователи, и провайдеры на рынке привыкли к какрточным платежам с использованием PIN-кода или подписи для подтверждения операции. А переход на биометрические системы потребует инвестиций в инфраструктуру — как в обновление POS-терминалов у торговцев (например, необходимо установить камеру для распознавания лиц или сетчатки глаз), так и в перевыпуск платежных карт (например, необходимо выпустить карты со встроенным сканером отпечатков пальцев). Скорее всего, ни со стороны торговцев или эмитентов, ни со стороны потребителей не будет особого желания вкладывать дополнительные деньги. Ведь уровень мошенничества в этих странах сравнительно низкий.

Гипотеза 2: Рост популярности устройств, поддерживающих биометрическую идентификацию (например, смартфонов) и желание обеспечить удобство клиентов, осуществляющих покупки через разные каналы, будут способствовать более активному использованию биометрической аутентификации при совершении платежных операций в ближайшие годы.

Здесь мы должны различать операции на POS-терминалах и дистанционные платежи. В первом случае платежи с помощью мобильных устройств приобретают все больше популярности среди пользователей. Многие смартфоны на рынке способны анализировать биометрические факторы, например, через камеру, сканер отпечатков пальцев или микрофон для распознавания голоса. Такие решения как Apple Pay или Samsung Pay, использующие сканер отпечатков пальцев для идентификации пользователей, заменяют процесс ввода традиционных PIN-кодов на кассах и предоставляют удобство пользователям.

В случае с удаленными платежами также видна тенденция использования устройств (смартфонов, планшетов, ноутбуков) с поддержкой биометрических технологий. С целью улучшить потребительский опыт при совершении онлайн-покупок многие платежные провайдеры стараются интегрировать биометрию в свои решения. Так, например, Mastercard представил Identity Check Mobile, Apple позволил использовать Apple Pay в своих новых макбуках, также подобные решения внедряют ряд стартапов (например, ирландский Touchtech). В будущем эксперты прогнозируют сближение методов расчетов, использующихся на кассе и удаленно. А это позволит использовать устройства с биометрической идентификацией в обоих случаях.

Гипотеза 3: В среднесрочной перспективе биометрические решения как прямая связь со счетом будут актуальны для некоторых рынков с недостаточно развитой платежной инфраструкторой.

Фото: cdn.hypr.com

Биометрические решения могут использоваться не только как фактор аутентификации. Они могут также предоставлять непосредственную связь с платежным счетом и тем самым заменять карту как платежный инструмент. Обычно это требует установки специального оборудования у торговца. Например, американский платежный сервис Keyo использует сканеры отпечатков пальцев, а сервис Smile To Pay от Ant Financial (Alipay) использует камеры для распознавания лиц.

Из-за необходимости значительных инвестиций многие рынки не видят для себя потенциал в развитии таких решений. Однако некоторые развивающиеся страны уже в ближайшие годы могут перейти к использованию платежных систем на основе методов биометрической аутентификации. В настоящее время это происходит в Индии. Правительство страны заинтересовано в том, чтобы использовать центральный биометрический идентификационный регистр (под названием Aadhaar) для осуществления платежей.

Кроме того, эксперты прогнозируют появление все большего числа вариантов использования решений для биометрической идентификации в замкнутых системах, например, на фестивалях, различных мероприятиях. В основном, эти случаи использования требуют отдельной аппаратной инфраструктуры, а биометрическая аутентификация будет средством улучшения качества обслуживания клиентов. Одним из примеров такого сценария является Liquid Pay в Японии — решение, разработанное специально для туристов. После регистрации отпечатков пальцев, паспорта и информации по банковской карте путешественники могут посещать достопримечательности, рестораны и другие места, расплачиваясь только с помощью отпечатков пальцев.

Мнение эксперта

В Украине биометрические технологии в сфере платежей пока находятся на стадии зарождения. Платежные системы и провайдеры планируют повсеместное внедрение таких сервисов, но их выход на рынок Украины возможен при наличии достаточного количества устройств, которые поддерживают такие методы идентификации. Также очень важным является наличие соответствующей законодательной базы.

Однако решения уже появляются. К примеру, в приложении мгновенных денежных переводов MOSST Payments впервые в Украине была реализована биометрическая аутентификация по селфи. Представители компании отмечают, что это намного быстрее и удобней, чем даже по TouchID. Мы обратились за комментарием к CIO компании MOSST Payments.

«Перед тем, как внедрить биометрическую аутентификацию, мы проанализировали ведущие мировые решения в этой сфере и выбрали аутентификацию через распознавание по чертам лица как наиболее удобную и быструю. В решении, которое применяется в приложении MOSST Payments, включена дополнительная защита от ошибок и взлома с помощью подстановки фотографии, так называемая функция liveness detection — приложение «понимает», что перед ним живой человек.

С одной стороны, биометрическая аутентификация по TouchID (отпечаток пальца) удобная и надежная функция, но ею, как правило, до сих пор оснащаются только дорогие модели. Аутентификация по селфи универсальна и не зависит от производителя телефона или ОС. Достаточно просто иметь фронтальную камеру в телефоне.

В дальнейшем мы планируем добавить также голосую аутентификацию, что в комбинации с распознаванием лица еще больше защитит приложение».

Вывод

Как видно из исследования EY, биометрическая аутентификация будет играть важную роль в ближайшем будущем в мире платежей. Однако у традиционных рынков, ориентированных на карточные расчеты, попросту нет необходимости в использовании этих технологий. Поэтому на этих рынках будут появляться новые методы аутентификации, связанные с современными платежными инструментами (например, смартфон). Правовые и нормативные инициативы будут способствовать расширению использования биометрической аутентификации в качестве дополнительного средства повышения безопасности платежных систем.

Удобство и положительный опыт клиентов — вот ключевые факторы успеха биометрических решений как при оплате в магазинах, так и онлайн. Поэтому, скорее всего, пользователи будут выбирать наиболее предпочитаемые способы биометрической идентификации из широкого спектра решений в зависимости от канала совершения транзакции.

ТАКЖЕ ИНТЕРЕСНО: Как FinTech меняет мир финансов: исследование EY

Telegram

Telegram

Viber

Viber