Достичь настоящей омниканальности непросто, говорят эксперты. Но эти технологии себя оправдывают

Фото: www.dixa.com

Цифровые технологии изменили работу многих секторов. Банковский — не исключение. Сегодня банки предоставляют услуги как физическими, так и диджитал-каналами: отделения, банкоматы, колл-центры, интернет-банкинг и мобильная связь. Однако именно благодаря их интеграции и слаженности, то есть оминиканальности, можно достичь лучшего уровня взаимодействия.

Что такое омниканальнисть в банковском мире?

Омниканальнисть — это возможность бесшовного переключения между различными каналами коммуникации (смс, почта, чаты, мессенджер, голос) и формирование единой истории запросов конкретного клиента. Другими словами, это идеальный буфер между онлайн-банкингом и физическим отделением. Настоящая омниканальная банковская платформа обеспечивается синхронизацией данных в режиме реального времени по всем каналам. Например, пользователи могут начать процесс коммуникации на одном канале, а закончить на другом, без необходимости повторного предоставления исходных данных. Главная черта оминканальности — слаженная работа всех каналов.

Ключевыми преимуществами омниканального банка являются:

- Быстрое и эффективное решение проблем. Взаимодействие в интернете позволяет избежать ряда ненужных этапов, таких, как вступительная беседа, которая является неотъемлемой составляющей оффлайн-общения. В интернете намного быстрее можно перейти к сути. Поэтому банки могут сэкономить на расходах на клиентскую поддержку.

- Персонализация. Омниканальность дает возможность предложить клиенту решение именно его проблемы. Таким образом повышается его лояльность.

Как банкам стать настоящей омниканальной платформой

Фото: orderingstack.com

Вице-президент и начальник отдела исследований и разработок компании Compass Plus Анатолий Капцан в своем блоге отметил, что настоящая банковская омниканальность нынче редкое явление. Он приводит пример идеального такого опыта в ситуации, когда клиент в отпуске потерял свою карточку. Прежде всего — он связался со своим банком через центр обслуживания клиентов или онлайн-чат, чтобы сообщить об этом. В условиях безупречной работы всех каналов, клиент заблокирует все свои карты, за считанные минуты получит новую виртуальную карту прямо в свой кошелек (Apple Pay и др.), а также новую физическую карту, которая будет ждать его уже по возвращении домой.

Однако для многих финансовых учреждений предложить такой опыт — настоящий вызов. Ведь для этого им нужно организовать взаимодействие десятков разнородных систем, созданных различными сторонами на различных платформах (например, коммутатор, система управления картой, CRM, ACS и т.д.). В этих условиях реализация многоканальной услуги превращается в очень сложный проект как с технической, так и с организационной точки зрения.

По мнению Капцан, особенно сложно и часто почти невозможно решить эту проблему финкомпаниям, чьи информационные системы построены вокруг основных систем, которым больше двадцати лет, — что, к сожалению, часто встречается на рынке.

Поэтому важно, чтобы технологическая инфраструктура была построена на решениях, способных действовать в современной, динамичной среде.

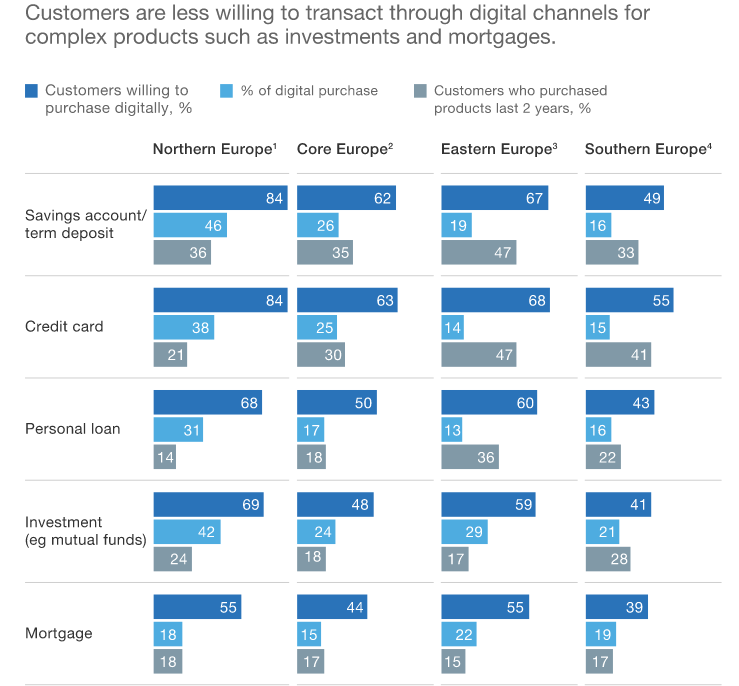

Цифровой энтузиазм зависит от рынка. Так, получать более простые продукты клиенты южноевропейских банков менее склонны через интернет или смартфон. Фото: www.mckinsey.com.

Таким образом, чтобы достичь омниканальности, банки должны «подтянуть» некоторые процессы:

- Ввести расширенную аналитику

Банкам необходимо использовать усовершенствованную аналитику для данных, генерируемых цифровыми банками и операциями клиентов. С ее помощью они могут получить важную информацию о поведении клиентов, которая пригодится при адаптации и нацеливании предложений. Аналитика может увеличить производительность продаж до 40%.

Кроме того, нелинейные алгоритмы машинного обучения способны быстро улучшить прогнозирование моделей. Многие банки смогли утроить коэффициент конверсии своей коммерческой кампании после того, как обновили свои модели и интегрировали высокочастотные переменные и триггеры, полученные с поведения в реальном времени, в традиционные статические профили клиентов.

- Персонализировать маркетинг по разным каналам

С помощью первоклассных методов цифрового маркетинга банки могут измерять время, затраченное на определенные темы, отслеживать клики клиентов на веб-страницах и использовать эти данные для предоставления персонализированных сообщений. Для надлежащего выполнения этих стратегии, банки должны координировать свои действия на разных каналах. Отсутствие координации может привести к обратному эффекту — потери клиентов.

- Мотивировать команду по продажам

Банки должны уделять внимание и человеческой стороне омниканальной модели. Ведь не все продукты клиенты готовы покупать без личного общения с представителем банка. Таким образом, важно предложить удобство цифровых каналов, сохраняя при этом человеческий контакт, который имеет решающее значение для формирования доверия. Поэтому данные о потребностях клиентов и цифровые способы поведения должны быстро передаваться менеджеру по связям. Мотивируя команды продаж, необходимо согласовывать стимулы с потребностями клиента. Более того, КРІ должны быть простыми, измеряемыми и должным образом вознаграждаться.

ЧИТАЙТЕ ТАКЖЕ: Шоппинг в рассрочку без переплат: какие приложения предоставляют сервис buy-now-pay-later