Досягти справжньої омніканальності непросто, кажуть експерти. Але ці технології себе виправдовують

Фото: www.dixa.com

Цифрові технології змінили роботу багатьох секторів. Банківський – не виняток. Сьогодні банки надають послуги як фізичними, так і діджитал-каналами: відділення, банкомати, колл-центри, інтернет-банкінг та мобільний зв’язок. Однак саме завдяки їх інтеграції і злагодженості, тобто омініканальності, можна досягти кращого рівня взаємодії.

Що таке омніканальність у банківському світі?

Омніканальність – це можливість безшовного переключення між різними каналами комунікації (смс, пошта, чати, мессенджер, голос) і формування єдиної історії запитів конкретного клієнта. Іншими словами, це ідеальний буфер між онлайн-банкінгом та фізичним відділенням.

Справжня омніканальна банківська платформа забезпечується синхронізацією даних у режимі реального часу по всіх каналах. Наприклад, користувачі можуть розпочати процес комунікування на одному каналі, а закінчити на іншому, без потреби повторного надання вихідних даних. Головна риса омінканальності – злагоджена робота всіх каналів.

Ключовими перевагами омніканального банку є:

- Швидке й ефективне вирішення проблем. Взаємодія в інтернеті дозволяє уникнути ряду непотрібних етапів, таких, як вступна бесіда, що є невід’ємною складовою оффлайн-спілкування. В інтернеті набагато швидше можна перейти до суті. Тож банки можуть заощадити на витратах на клієнтську підтримку.

- Персоналізація. Омніканальність дає можливість запропонувати клієнту рішення саме його проблеми. Таким чином підвищується його лояльність.

Як банкам стати справжньою омніканальною платформою

Фото: orderingstack.com

Віце-президент та начальник відділу досліджень і розробок компанії Compass Plus Анатолій Капцан у своєму блозі зазначив, що справжня омніканальність нині рідкісне явище. Він наводить приклад ідеального такого досвіду в ситуації, коли клієнт у відпустці загубив свою картку. Найперше – він зв’язався зі своїм банком через центр обслуговування клієнтів або онлайн-чат, щоб повідомити про це. За умов бездоганної роботи усіх каналів, клієнт заблокує усі свої картки, за лічені хвилини отримає нову віртуальну картку прямо в свій гаманець (Apple Pay та ін.) та нову фізичну картку, яка чекатиме на нього вже по поверненні додому.

Однак для багатьох фінансових установ запропонувати такий досвід – справжній виклик. Адже для цього їм потрібно організувати взаємодію десятків різнорідних систем, створених різними сторонами на різних платформах (наприклад, комутатор, система управління карткою, CRM, ACS тощо). В цих умовах реалізація багатоканальної послуги перетворюється на дуже складний проєкт як з технічної, так і з організаційної точки зору.

На думку Капцана, особливо складно і часто майже неможливо вирішити цю проблему фінкомпаніям, чиї інформаційні системи побудовані навколо основних систем, яким більше двадцяти років, – що, на жаль, часто зустрічається на ринку.

Тож важливо забезпечити, щоб технологічна інфраструктура була побудована на рішеннях, здатних діяти в сучасному, динамічному середовищі.

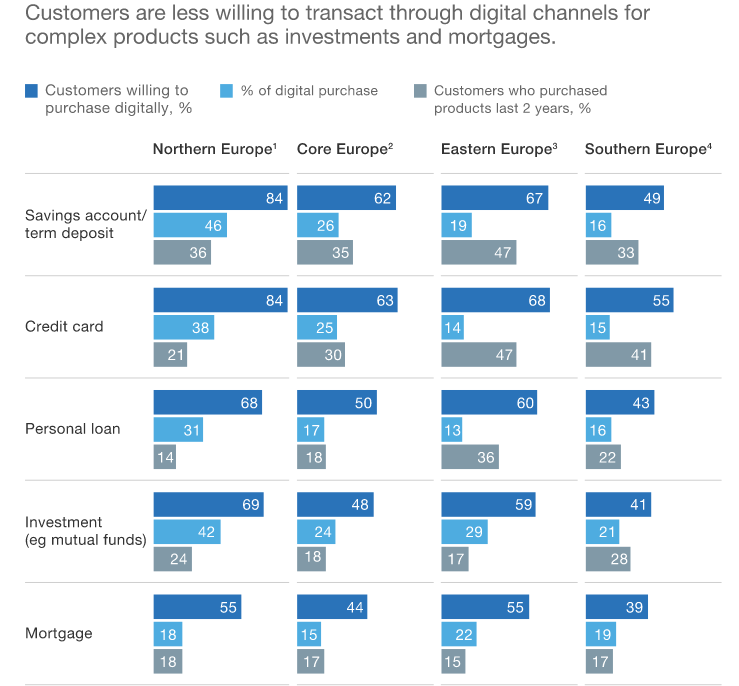

Цифровий ентузіазм залежить від ринку. Так, отримувати більш прості продукти клієнти південноєвропейських банків менш схильні через інтернет чи смартфон. Фото: www.mckinsey.com.

Таким чином, щоб досягти омніканальності, банки повинні “підтягнути” деякі процеси.

- Запровадити розширену аналітику

Банки мають використовувати вдосконалену аналітику для даних, які генеруються цифровими банками та операціями клієнтів. З її допомогою вони можуть отримати важливу інформацію про поведінку клієнтів, яка стане в нагоді при адаптації та націлюванні пропозицій. Аналітика може збільшити продуктивність продажів до 40%. Крім того, нелінійні алгоритми машинного навчання здатні швидко покращити прогнозування моделей. Багато банків змогли потроїти коефіцієнт конверсії своєї комерційної кампанії після того, як оновили свої моделі та інтегрували високочастотні змінні та тригери, отримані з поведінки в реальному часі, до традиційних статичних профілів клієнтів.

- Персоналізувати маркетинг за різними каналами

З допомогою першокласних методів цифрового маркетингу банки можуть вимірювати час, витрачений на певні теми, відстежувати кліки клієнтів на веб-сторінках і використовувати ці дані для надання персоналізованих повідомлень. Щоб належно підтримувати та виконувати ці стратегії, банки повинні координувати свої дії на різних каналах. Відсутність координації може спричинити зворотній ефект – втрати клієнтів.

- Мотивувати команду з продажів

Банки повинні приділяти увагу й людській стороні омніканальної моделі. Важливо запропонувати клієнтам зручність цифрових каналів, зберігаючи при цьому людський контакт, що має вирішальне значення для формування довіри. Тому дані про потреби клієнтів та цифрові способи поведінки мають були швидко передані менеджеру зі зв’язків. Мотивувати команду продажів краще, узгоджуючи стимули з потребами клієнта. Більше того, КРІ повинні бути простими, вимірюваними та належним чином винагороджені.

ЧИТАЙТЕ ТАКОЖ: Шоппінг у розстрочку без переплат: які додатки надають сервіс buy-now-pay-later