Человек будет пользоваться цифровыми платежами, если они упростят его жизнь в современном городе

Карл Тлайс, Старший директор по инновациям и стратегическим партнёрствам Visa

Международные платежные компании приближают будущее, где мы сможем расплачиваться за все отпечатком пальца и заказывать пиццу с приборной панели автомобиля. Как происходят эти изменения, почему без них невозможны смарт-города, какие регионы преуспевают в реализации цифровых платежей — читайте в эксклюзивном интервью PaySpace Magazine с Карлом Тлайсом, старшим директором по инновациям и стратегическим партнерствам Visa.

Платежный ландшафт сейчас сильно меняется. Появляется много новых способов рассчитаться за товар — от смартфонов до носимых устройств и даже платежей в автомобилях. Почему происходят все эти изменения?

Во-первых, это увлекательно. В платежной индустрии происходят инновации, которые спровоцированы эрой “мобильности”. Практически у всех сегодня есть мобильный телефон, что дает нам возможность тратить деньги. В некоторых странах число цифровых транзакций уже превышает количество платежей с использованием наличных.

Вокруг цифровых платежей сконцентрировано множество разработок. Некоторые из них касаются транспорта — того опыта, который человек получает, перемещаясь по городу на работу.

Именно в этом направлении будут происходить дальнейшие изменения. Интернет вещей — это «the next big thing». В ближайшие годы в мире будет насчитываться 50 млрд подключенных к Сети устройств. Потенциально это делает их все платежеспособными.

Как вы оцениваете развитие цифровых платежей в регионе СЕМЕА? Чем этот регион примечателен на фоне других, как приспосабливается к трендам диджитализации?

Этот регион (Центральная Европа, Ближний Восток, Африка, — ред.), без сомнений, находится среди лидеров — наряду с развивающимися странам в нем достаточно много стратегических рынков. Например, ОАЭ, где к 2020 году обещают достичь безналичного общества. В этом направлении еще предстоит много работы. Но возможности огромны, взять только умные «подключенные» сервисы в рамках города. Нужно придерживаться подхода Step by Step.

Если посмотреть на Африку — этот регион сегодня находится под сильным влиянием мобильной эры — именно вокруг этого тренда происходит большинство инноваций. Торговцы часто принимают к оплате QR-коды. Африка — это развивающийся рынок. Но достаточно динамичный.

Если смотреть на страны Восточной Европы, они уже достаточно зрелые в сравнении с остальными странами региона. И развиваются достаточно быстро. Наша цель — повысить использование цифровых платежей в крупных городах этого региона. Для нас один из самых значимых рынков на сегодняшний день — это Россия. Благодаря масштабу изменений, которые там происходят.

Предлагаю сравнить регион СЕМЕА с остальным миром на таком примере. В регионе уже есть «умный» город, который является эталоном инноваций для Visa. Это Дубай.

Демонстрация смарт-автомобиля в новом инновационном центре Visa в Дубае Фото: usa.visa.com

Технологии, которые были внедрены в этом городе, уже можно экспортировать на другие рынки, где представлена платежная система Visa. Также в этом городе размещается глобальный центр инноваций Visa. Мы помогаем эффективно использовать накопленные в регионе знания на других рынках. В целом CEMEA находится на передовой цифровых разработок.

Как вы оцениваете прогресс Украины в движении к безналичным платежам?

Украина эволюционирует достаточно быстрыми темпами. Мы сотрудничаем с правительством по вопросам оцифровки платежей. Развитие безналичных расчетов в стране продолжается. Но все равно есть множество возможностей по расширению принятия платежей на рынке. Главная возможность заключается в эффективном использовании государственной стратегии, расширении партнерств государства с частным сектором. В том числе, и в рамках развития микросервисов для города — систем умных парковок и заправок.

Недавно Visa сообщила о том, что запускает международную программу по упрощению платежей в общественном транспорте. Какие страны, по вашему мнению, наиболее активно будут подключаться к проекту? Какие станут лидерами в этой отрасли?

Это новая программа, появление которой объясняется большим количеством проектов в умных городах (smart cities). Первым городом, где уже была запущена подобная инициатива, стал Лондон — она будет разворачиваться и в других городах. Уже сейчас наша карта плана действий включает такие города, как Дубай и Сингапур… Заинтересованность в осуществлении подобных программ зависит от региона и возможности партнерств с игроками существующей экосистемы, будь то Киев или Дубай. Мы готовы работать с сертифицированными партнерами, которые и будут внедрять технологии в инфраструктуру локальных рынков.

И у нас уже есть ряд финтех-стартапов, которые предлагают свои решения для удобных поездок в автобусах и метро. Это — ключевая идея, которую мы хотим воплотить в рамках данной программы.

Редакция PaySpace Magazine пообщалась с Карлом Тлайсом во время Форума меров в Киеве

Насколько выгодно принимать микроплатежи в транспорте? Ведь стоимость одной транзакции достаточно мала для платежной системы.

Создавая «невидимые» цифровые платежи вы нивелируете затраты тем удобством, которые они предлагают конечному пользователю. В конечном счете работа на объем со временем компенсируется.

Посмотрите на Apple Pay и Samsung Pay. Как пользователь, вы не видите стоимости транзакций, которые совершаете. Это — часть партнерства платежной системы и кошелька, а также банка, который выпустил карту. Думая о том, сколько стоит обработка одной транзакции в транспорте, вы задумываетесь о том, какова будет выгода. В конце-концов, конечному потребителю видна эффективность технологии, а не затраты на ее реализацию.

Например, покупатель умного авто не увидит затраты на Bluetooth-маячки и другие технологии, которые позволяют создать «подключенный» автомобиль, из которого потом можно будет заказывать пиццу или другие товары. Все дело в партнерстве платежной системы с ритейлерами, транспортными компаниями и пр.

Есть наблюдения, что пользователи, которые впервые осуществили оплату картой в транспорте, потом чаще используют ее в торговых точках.

Да, так и есть. Я приведу один пример. Во время одной из специализированных конференций мы поставили кофейный автомат. В первый день все желающие выпить кофе должны были протестировать систему биометрической оплаты напитка — попробовать совершить оплату с помощью своей ладони. На следующий день посетители, оценив удобство технологии, снова пришли ею воспользоваться. Привычки становятся цифровыми. Если это доступно — люди будут этим пользоваться.

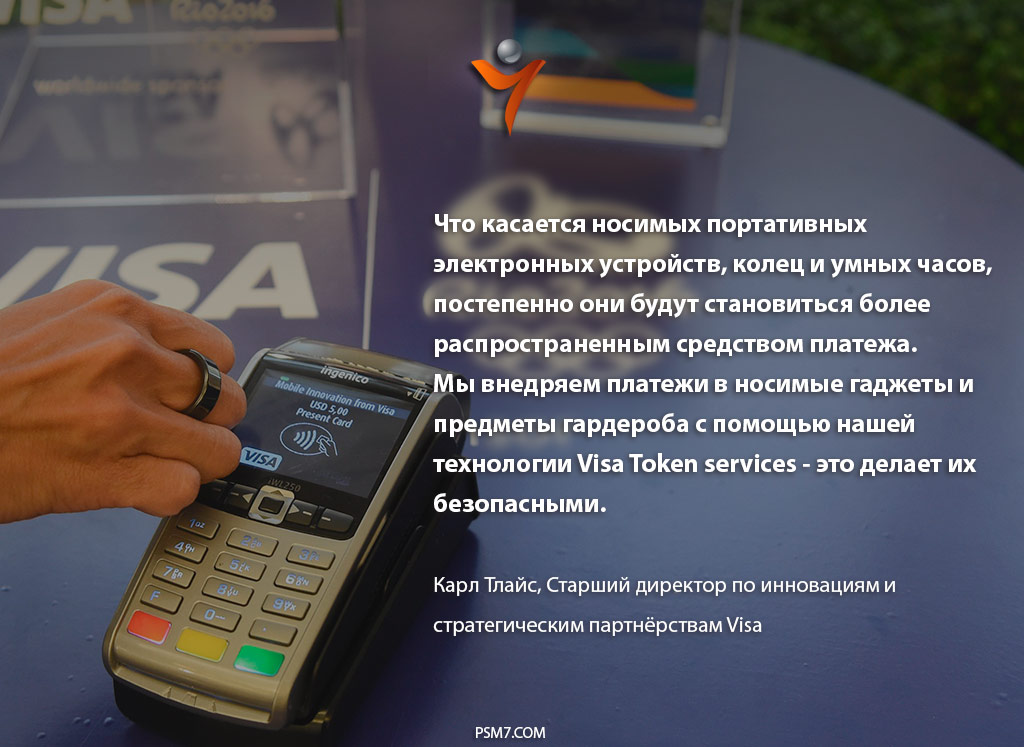

Именно покупателю предстоит выбрать, как он хочет совершать платежи — носить с собой кошелек, или ограничиться телефоном. Отправляясь на пробежку в парк, вообще не нужно будет брать с собой какой-либо платежный инструмент — если можно оплатить все необходимое отпечатком пальца. Или же с помощью практически незаметного платежного аксессуара — например, кольца.

Как будут эволюционировать платежные инструменты? Что нас ждет после смартфонов? Будут ли это платежеспособные кольца, которое Visa уже представила в лимитированной версии…

Многие платежные решения можно будет реализовать с помощью интернета вещей. Я бы не сказал, что это решение станет массовым в самое ближайшее время. На Олимпиаде в Рио мы продемонстрировали, как можно совершать платежи с помощью кольца безопасно и быстро, также у нас уже есть несколько решений для предстоящего чеспионата World Cup.

И еще, я бы отметил биометрию — решения, основанные на этой технологии уже не кажутся настолько далекими, как еще два года назад. Существующие проекты уже гораздо легче внедрять. Существует ряд кейсов с использованием этой технологии, которые можно адаптировать под платежную индустрию.

Через сколько лет появятся такие платежные инструменты, которые не потребуют никакого физического носителя?

Тут речь идет об общественном-частном партнерстве. Есть страны, где биометрическая идентификация заложена в национальные удостоверения личности, например, в Индии. Эту технологию можно внедрить и в платежную систему — здесь необходимо сотрудничество банка-эмитента и платежной системы. Если у человека есть национальная ID-карта, где хранятся его биометрические данные, почему бы не адаптировать эту систему для беспрепятственной оплаты проезда в транспорте и т.д.

Если биометрические данные есть у государства и хранятся где-то как метаданные, они могут иметь дополнительную ценность. Сейчас инновации в этой сфере вращаются вокруг того, могут ли эти данные быть переданы торговцу или финтех-компании. И биометрический отпечаток превратится в платежный отпечаток. Это не такая далекая перспектива, как кажется. Мы продолжаем работать над стратегиями в сфере биометрии.

ВАС ЗАИНТЕРЕСУЕТ — Платежи — это биометрия: Visa раскрыла планы по безопасности до 2020