Эксперт из компании Mastercard рассказал о трендах, которые больше всего сейчас определяют развитие платежной индустрии в Украине

Фото: www.smartcompany.com.au

Digital технологии, активно развивающиеся в мире, оказали влияние и на украинский финансовый рынок. Можно смело сказать, что Украина идет в ногу с другими странами. Какие тренды сейчас самые значимые для украинской платежной индустрии? Об этом рассказал Юрий Батхин, директор по развитию бизнеса Mastercard, на Mastercard Open Talks. PaySpace Magazine собрал основные тезисы из выступления эксперта.

О ключевых трендах украинской платежной индустрии

1. Несомненно, тренд номер один — это contactless. В Украине сегодня доля бесконтактных терминалов приближается к 90%. Следующий год может стать годом практически полной бесконтактной терминализации украинского ритейла. С другой стороны, мы видим активное развитие бесконтактной эмиссии. Благодаря нашему мандату на бесконтактную эмиссию, который вступит в силу в начале 2021 года, совсем скоро мы будем на уровне таких стран, как Польша и Чехия с точки зрения доли бесконтактных операций на рынке.

2. Развитие электронной коммерции. Если в Европе темпы роста от года к году находятся на уровне 40-42%, то за последние несколько лет в Украине эти темпы превышают 100%. И значимый вклад в это вносят такие технологии, как Masterpass, технологии e-commerce checkout Apple Pay и Google Pay, токенизация наших ecommerce-партнеров через сервис mDES for merchants.

Юрий Батхин, директор по развитию бизнеса Mastercard, во время выступления на Mastercard Open Talks. Фото: PSM7.COM

3. Развитие платежей и технологий для малого и среднего бизнеса. Если посмотреть на последние законодательные изменения, то перед рынком открываются достаточно большие перспективы, связанные с дальнейшей терминализацией. Наш анализ показывает, что ближайшие пару лет количество терминалов на рынке может удвоиться.

4. Тренд токенизации. Украина входит в ТОП-5 стран в мире по количеству бесконтактных платежей. На сегодня каждая 10-я транзакция в ритейле проводится с помощью NFC-кошельков. Мы видим рост токенизированных транзакций, в том числе в электронной коммерции.

О преимуществах unified commerce

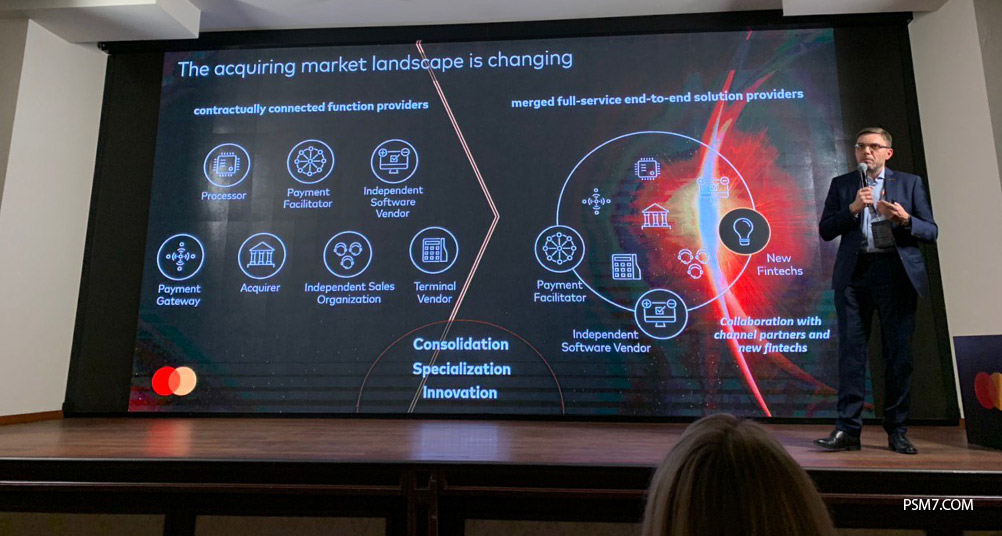

Что происходит со стороны эквайринга? Здесь мы видим больше европейский тренд, но первые сигналы такого же тренда в Украине тоже видны. Это возникновение unified commerce. Это то, что позволит предоставлять клиентам не просто мультиканальный сервис, не просто омниканальный сервис, когда мы получаем пользователей через разные каналы. Пока что это происходит в разных интерфейсах, что не делает клиентский опыт унифицированным. Уже есть первые признаки того, что в контексте open banking мы как клиенты будем получать разные сервисы в едином интерфейсе. Наш клиентский опыт будет максимально упрощен.

Это открывает возможность предоставления большого количества дополнительных сервисов, так называемых value-added services. Сегодня можно говорить о том, что бизнес многих компаний строится вокруг этих сервисов. Мы активно поддерживаем этот тренд. В этом году, к примеру, были запущены сервис оплаты чаевых картой, сервис покупки с выдачей наличных на кассе, сервис dynamic currency conversion.

Меняется также экосистема эквайринга. Если раньше нужно было взаимодействовать с отдельными компаниями по каждому типу сервисов, то сегодня одна компания может предоставлять очень широкую линейку сервисов. На первый план выходят такие компании, как payment facilitators, и это не только тренд цифровой коммерции. В Европе это тренд и физического эквайринга.

О роли финтеха для улучшения клиентского опыта

Мы видим растущую роль финтеха. Потенциал сервисной модели для рынка очень важный. Что как не финтех, как не интеграция новых сервисов, легкая доступность этих сервисов как для ритейла, так и для банков и клиентов задрайвит этот рынок. В Украине уже есть примеры новых финтех-решений. Эти решения имеют свои аналоги в Европе и мире, но от этого они не становятся хуже. Они драйвят рынок, они показывают рынку новый клиентский опыт.

Я очень жду, что на рынке очень скоро станут доступными сервисы удаленной идентификации. И банковский сектор, и ритейл также ждут этого. Мы с вами сможем открывать счета, получать сервисы, не обращаясь в отделения банков. Заработают BankID, MobileID, эти сервисы станут частью нашей жизни. Сегодня мы видим примеры соседних стран, где уже реализовываются подобные решения с удаленной идентификацией клиента.

Юрий Батхин, директор по развитию бизнеса Mastercard, во время выступления на Mastercard Open Talks. Фото: PSM7.COM

О болевых точках в цифровой коммерции

В физическом ритейле клиентский опыт стал простым и интуитивно понятным. Мы не задумываемся, как оплатить бесконтактной картой, использовать Apple pay/Google Pay на физическом терминале. Эти сервисы удобные и безопасные. А как же обстоят дела в цифровой коммерции? Здесь есть большое поле для деятельности. Потому что сегодня, к сожалению, уровень фрода в цифровой коммерции существенно превышает уровень мошенничества в физическом эквайринге.

У всех игроков и клиентов есть много вопросов и болевых точек, которые необходимо решать. Это, безусловно, отсутствие удобного чекаута, удобной аутентификации в процессе чекаута, что приводит во многих случаях к отказу от совершения покупки. В самых критических ситуациях до 70% покупок не заканчиваются успешно по причине сложностей и непонимания процессов. На стороне банков и мерчантов есть свои проблемы.

Мы в компании уверены, что цифровая коммерция должна быть максимально удобной и понятной для клиентов. Мы хотим добиться уровня 100%-й токенизации карт, мы хотим уйти от присутствия физических карт в цифровой коммерции. Мы хотим, чтобы мерчанты имели возможность инициировать правильную аутентификацию клиентов в процессе совершения покупок.

Для нас очень важно сегодня, что по всем этим направлениям существует стандартизация решений. Мы имеем стандарты токенизации, аутентификации, secure remote commerce. А интеграция этих сервисов стала намного проще и понятнее.

Карты остаются наиболее часто используемым платежным инструментом. В Европе в более 60% случаев используются карты в e-commerce. В Украине этот процент намного выше. Тем важнее для наших реалий сделать клиентский опыт расчетов в интернете максимально простым, удобным и безопасным.

ЧИТАЙТЕ ТАКЖЕ: PSD2 и открытый банкинг в ЕС: первые итоги и уроки для Украины