В Европе завершили имплементации директивы PSD2, продвигающей идею open banking

PSD2 и открытый банкинг в ЕС: первые итоги и уроки для Украины. Фото: friendlyscore.com

PSD2 — это директива, которая продвигает идею открытого банкинга. Имплементация ее последних нормативов была завершена 14 сентября 2019 года в странах ЕС. Основная цель нового регулирования — упростить доступ к финансовым услугам и усилить конкуренцию среди игроков на рынке финансовых услуг.

На конференции Mastercard Open Talks, которая прошла 26 ноября в Киеве, эксперты, работающие на европейском рынке, поделились опытом и первыми результатами после вступления в силу директивы PSD2.

Так, по словам Кристапса Сикоры, старшего советника по регуляторным вопросам в компании Mastercard, внедрение PSD2 в ЕС стало революцией в регулировании. Переход на новые стандарты призван увеличить конкуренцию (регуляторы ожидают большего числа игроков и ниже цены на рынке), способствовать появлению новых технологий и улучшить клиентский опыт. По словам эксперта, с момента вступления в силу директивы PSD2 было зарегистрировано более 10 тысяч публичных API.

Кристапс Сикора, старший советник по регуляторным вопросам в компании Mastercard, на конференции Mastercard Open Talks. Фото: PSM7.COM

С точки зрения улучшения клиентского опыта, г-н Сикора отметил следующее:

- клиентский опыт является ключевым. Для клиента важно — иметь возможность все операции совершать в цифровом виде;

- все больше потребителей используют цифровые и онлайн-каналы, что меняет традиционные способы предоставления банковских и ecommerce-услуг;

- потребители используют альтернативные способы оплаты в разных каналах.

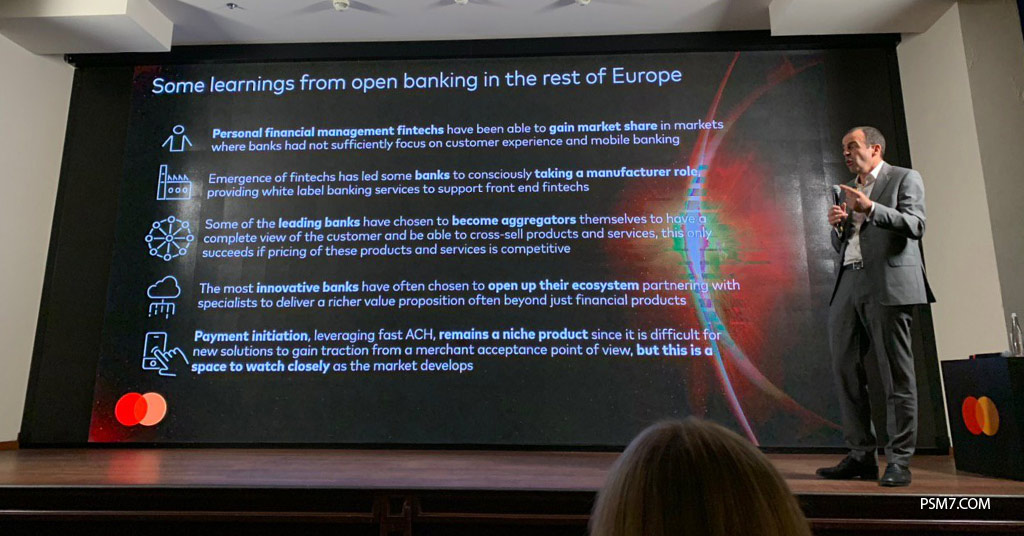

Рауль Эскрибано, старший вице-президент по развитию продуктов в Advisors Consulting — инновации, Mastercard также рассказал об опыте внедрения open banking в Европе. Вот основные выводы:

- Финтех-компании по управлению личными финансами смогли завоевать долю на тех рынках, где банки не уделяли достаточно внимания обслуживанию клиентов и мобильному банкингу.

- С появлением финтеха некоторые банки сознательно взяли на себя роль производителей, предоставляя собственные банковские решения финтех-компаниям.

- Некоторые из ведущих банков решили сами стать агрегаторами, чтобы иметь полное представление о клиенте и иметь возможность осуществлять перекрестную продажу продуктов и услуг. Такая стратегия может быть успешной только в том случае, если цены на эти продукты и услуги будут конкурентоспособными.

- Самые инновационные банки часто предпочитают открывать свои экосистемы, заключая партнерские соглашения со специалистами, чтобы предоставлять более выгодные предложения, зачастую выходящие за рамки финансовых продуктов.

- Инициирование платежей, использующее ACH, остается нишевым продуктом, поскольку новым решениям трудно получить поддержку с точки зрения приема таких платежей у торговцев. Но это достаточно перспективное направление.

Рауль Эскрибано, старший вице-президент по развитию продуктов в Advisors Consulting — инновации, Mastercard на конференции Mastercard Open Talks 26 ноября 2019. Фото: PSM7.COM

Он также дал 7 ключевых советов, как подготовиться к открытому банкингу:

- Open banking — глобальный тренд. Учитесь у других.

- Рассматривайте open banking в рамках общей стратегии, а не отдельно.

- Думайте с точки зрения открытой экосистемы.

- Важнее всего — клиентский опыт.

- Границы между банкингом и другими видами деятельности быстро размываются.

- Мобильное приложение — основной актив для привлечения клиентов.

- Навыки ценообразования и аналитики становятся все более важными.

По словам Малгожаты Домагалы, директора по работе с клиентами в Mastercard (Польша), 71% опрошенных в ходе исследования респондентов в Польше ответили, что со стороны банка было хорошей идеей предложить новые услуги, основанные на концепции открытого банкинга. Г-жа Домагала также назвала 34 компании, зарегистрированных как Third party providers, которые нацелены на польский рынок. Среди них такие известные компании, как Google, Skrill, Revolut, Token, Worldline и др.

Малгожата Домагала, директор по работе с клиентами в Mastercard (Польша) на Mastercard Open Talks 26 ноября 2019. Фото: PSM7.COM

Напомним, пока что директива PSD2 не влияет на деятельность украинского платежного рынка. Однако Нацбанк уже планирует этапы изменения платежного законодательства. Согласно им, в следующем году может быть принят Закон Украины «О платежных услугах», а к 2022 году могут быть внедрены стандарты open banking.

ТАКЖЕ ИНТЕРЕСНО: PSD2 и open banking: к чему надо готовиться банкам сегодня, чтобы выжить завтра