Национальный банк Украины обнародовал аналитический отчет о том, какие изменения произошли в банковском секторе за второй квартал 2024 года

Как изменился банковский сектор во втором квартале 2024 года — аналитический отчет НБУ Фото: freepik.com

Как сообщил регулятор, во II квартале 2024 года продолжался рост чистых гривневых корпоративных и розничных кредитов — уже больше года подряд. Этому в частности способствовало дальнейшее снижение ставок по займам субъектам хозяйствования. В дальнейшем росли инвестиции банков в ОВГЗ, зато вложения в депозитные сертификаты НБУ снова сократились.

«Продолжался приток гривневых средств от населения и бизнеса, доля фондирования от клиентов в обязательствах банков снова выросла. В то же время замедлился рост розничных срочных депозитов в гривне. Высокая операционная эффективность и незначительные отчисления в резервы обусловливали высокую доходность сектора, несмотря на незначительное сужение маржи. Вместе с высоким имеющимся запасом капитала это позволило банкам гармонично перейти на новые европейские требования к структуре капитала и покрыть капиталом рыночный риск, сохраняя потенциал расширения кредитования экономики», — говорится в отчете.

Структура сектора

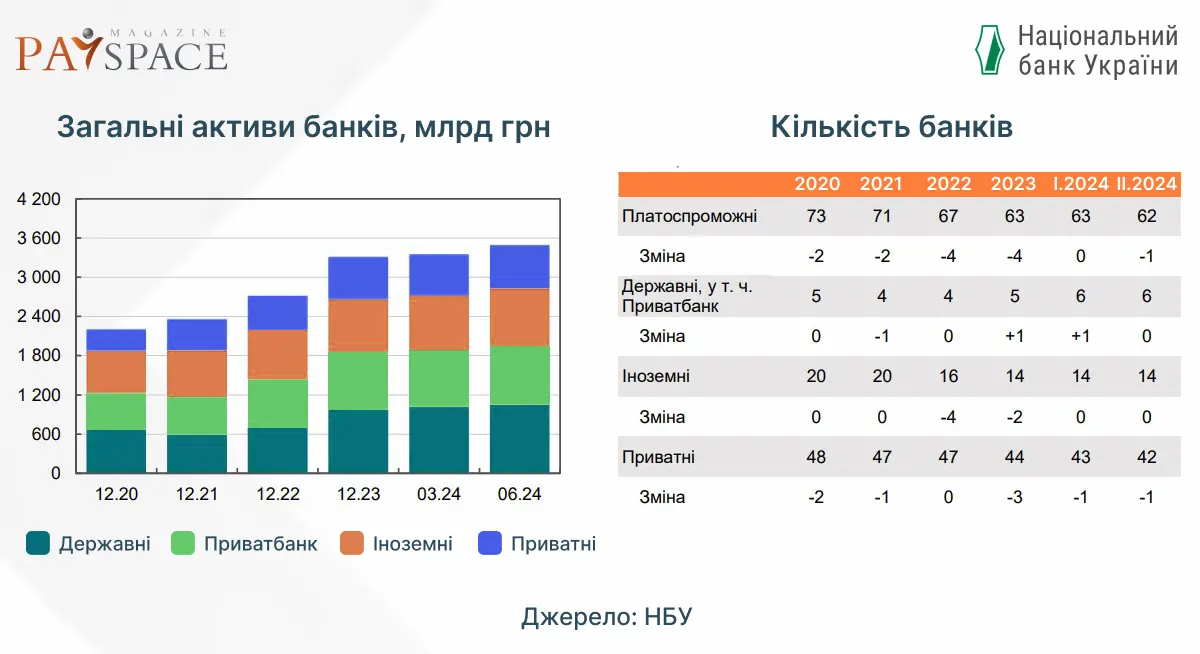

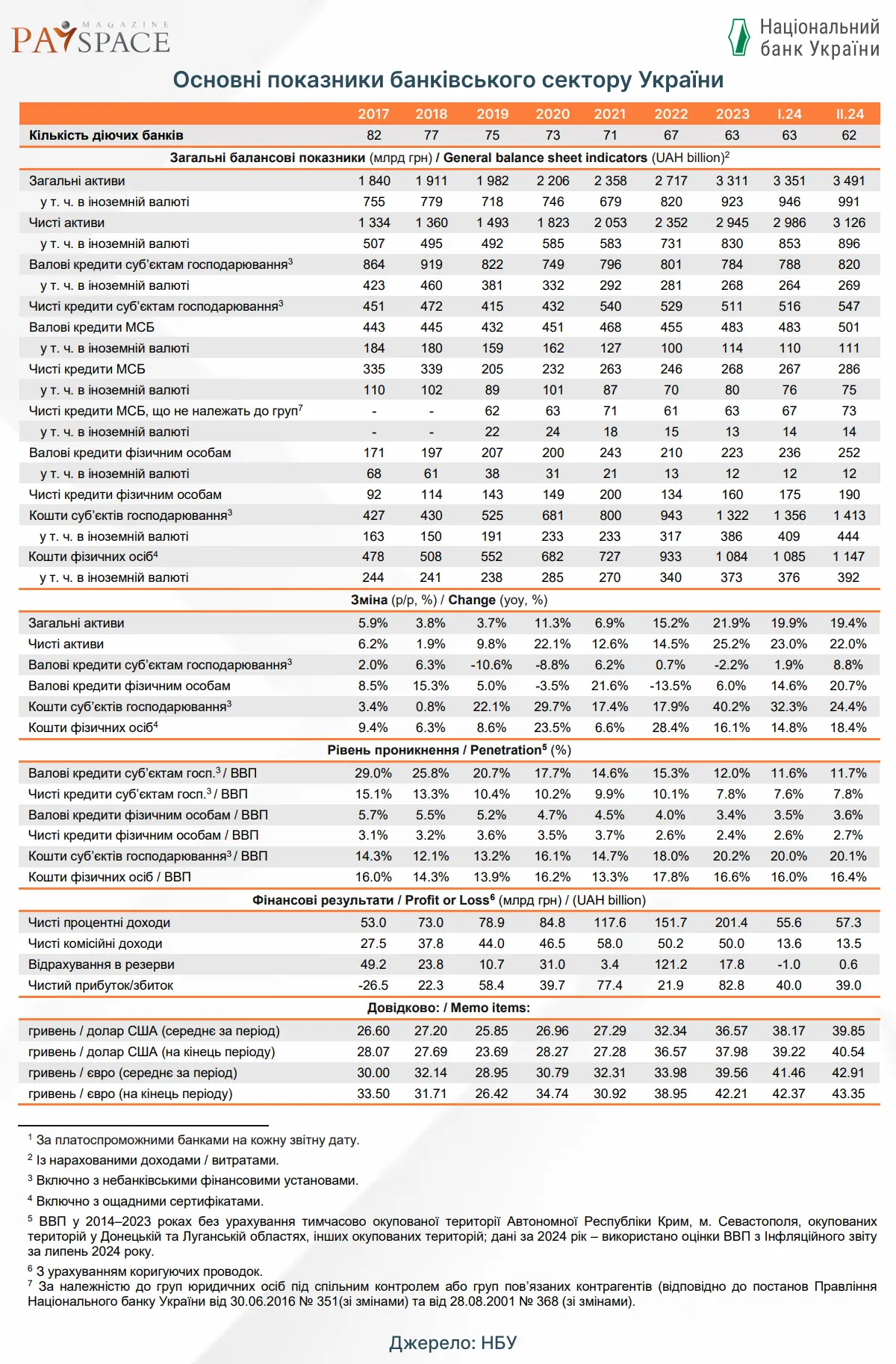

Во II квартале 2024 года количество действующих в Украине банков уменьшилось на один до 62: в июне была отозвана банковская лицензия банка Альпари по его собственной инициативе без прекращения юридического лица. Выход банка не повлиял на сектор ввиду его небольшой доли в чистых активах (менее 0.01%).

Доля чистых активов госбанков за II квартал уменьшилась на 0.3 п. п., до 53.3%, прежде всего из-за быстрого прироста кредитных портфелей в банках других групп. Зато доля госбанков в средствах населения выросла на 0.3 п. п. и достигла 64.1%.

Объем общих активов во ІI квартале увеличился на 4.2%, из них на 1 п. п. из-за курсовой переоценки. Прирост происходил равномерно среди всех групп банков.

Интересное по теме: НБУ планирует ослабить валютные ограничения: что изменится

Активы

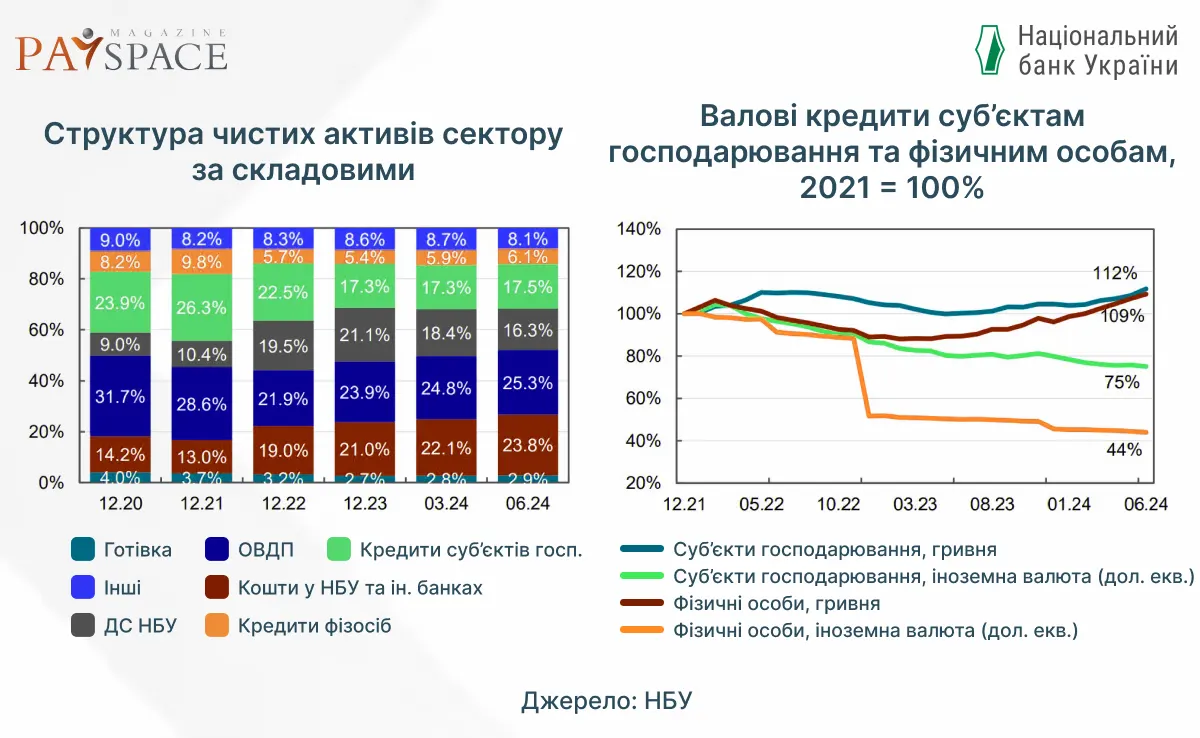

Объем чистых активов платежеспособных банков в течение II квартала вырос на 4.7%, из них +1 п. п. обусловила курсовая переоценка. Быстрее всего росли объемы средств, которые банки держат на счетах в НБУ (наращивание обязательств требует увеличения объемов обязательных резервов) и корсчетах в других банках, а также вложения в ОВГЗ. Объемы вложений банков в депозитные сертификаты НБУ сокращаются второй квартал подряд — во II квартале на 7.1% кв/кв. В то же время выросли как объемы чистых кредитов клиентам, суммарно на 6.8% за квартал, так и их доля в активах.

Объемы валовых гривневых кредитов увеличиваются уже более года. В течение II квартала темпы роста кредитов бизнеса ускорились до 5.3% кв/кв. Рост кредитов физлицам также несколько ускорился, до 6.7% кв/кв.

Чистый гривневый корпоративный кредитный портфель растет уже более года подряд, его объемы превышают показатели до полномасштабного вторжения. В течение II квартала кредитование бизнеса в дальнейшем ускорялось — чистый гривневый кредитный портфель увеличился на 8.8% кв/кв и на 20.5% г/г.

Чистые гривневые кредиты МСП росли еще более быстрыми темпами: за II квартал — на 10.1%, в годовом измерении более чем на четверть. Доля МСП в чистом гривневом портфеле кредитов бизнеса уже составляет почти 60%, увеличившись на 0.7 п. п. за II квартал (на 2.6 п. п. за год). Прирост чистых гривневых кредитов происходил во всех группах банков, по объему — больше всего у иностранных банков. Чистые кредиты бизнеса в иностранной валюте зато сократились в долларовом эквиваленте на 1.8% кв/кв и на 7.9% г/г — в основном из-за погашения задолженности.

Росту кредитного портфеля способствует улучшение условий кредитования, в частности снижение кредитных ставок. Поэтому в дальнейшем увеличивается вес несубсидированных кредитов. Доля кредитов, предоставленных по программе «Доступные кредиты 5-7-9%» в гривневом работающем валовом портфеле снизилась на 2 п. п. до около 36%.

В течение II квартала объемы кредитов больше всего выросли в агросекторе и торговле. Кредиты в машиностроении и финансовом секторе предоставлялись преимущественно государственным компаниям. В то же время медленный рост экономики сдерживает кредитный спрос в ряде отраслей.

Темпы роста чистых розничных гривневых кредитов во II квартале немного замедлились до 8.9% кв/кв и 40.1% г/г. Основу портфеля по-прежнему формируют необеспеченные займы, карточное кредитование двумя банками-лидерами остается двигателем его роста. Ипотечные кредиты растут неизменно быстрыми темпами, 16.3% за ІI квартал, тогда как за год портфель ипотечных кредитов почти удвоился (+ 98.2%). В ипотеке и в дальнейшем доминирует государственная программа «єОселя», валовой портфель которой увеличился на 4.5 млрд грн за II квартал, до 17.8 млрд грн. Доля кредитов на недвижимость выросла на 0.8 п. п., до 13.2% от чистого гривневого розничного кредитного портфеля.

Качество кредитного портфеля снова улучшилось. Доля неработающих кредитов (NPL) уменьшилась до 34.6% — на 1.5 п. п. за ІI квартал и на 4.4 п. п. за год. Сокращение доли происходило во всех группах банков. В частных и иностранных банках доли NPL близки к 13-15%. Уменьшение доли NPL объясняется активным наращиванием объемов новых кредитов и списанием старых NPL. Доля неработающих розничных кредитов сократилась до 19.6%, уменьшившись на 1.8 п. п. и 10.4 п. п. за квартал и год соответственно. Доля NPL бизнеса уменьшается медленнее: на 1.7 п. п. и 2.5 п. п. за квартал и год соответственно, до 42.2%. Только 4,9% корпоративных заемщиков потерпели дефолт по гривневым кредитам в течение последних 12 месяцев до июля — на 0.2 п. п. меньше чем квартал назад.

Читайте популярное: В Украину будет заходить больше валюты — Пышный

Фондирование

Во II квартале обязательства банков возобновили рост, увеличившись на 4.7% за квартал за счет прироста средств клиентов. Их доля в структуре уже достигла 92.4%. Фондирование из других источников банки почти не привлекали. Лишь у четырех банков осталось 1.6 млрд грн задолженности по кредитам рефинансирования НБУ. В І квартале возобновилась тенденция сокращения внешнего долга банков на 5.8% кв/кв, до 1.6 млрд долл.

Объемы гривневых средств физических лиц за квартал выросли на 6.7% (+19.3% г/г), продолжая тренд последних лет. Темпы роста срочных депозитов физлиц в гривне замедлились: на 2.5% за квартал, больше всего у частных банков — 7.1% кв/кв. В июне впервые с июля прошлого года зафиксировано их снижение на 0.3% м/м. Розничные клиенты продолжали отдавать предпочтение новым депозитам сроком от трех до шести месяцев. Благодаря быстрому росту остатков на текущих счетах, на 9.0% за квартал, доля срочных средств в гривне уменьшилась на 1.4 п. п., до 34.6%.

Средства населения в иностранной валюте выросли на 0.7% (+5.7% г/г) за счет роста остатков на текущих счетах. В то же время срочные депозиты в валюте в дальнейшем сокращались на 1.4% за квартал (-9.4% г/г). Уровень долларизации вкладов вырос на 0.4 п. п., до 32.6% вследствие ослабления курса гривны.

Темпы роста средств бизнеса в национальной валюте остаются ниже, чем в среднем в прошлом году, однако ускорились по сравнению с I кварталом — 2.4% за квартал (+28.6% г/г). ПриватБанк и банки с иностранным капиталом привлекали такое фондирование быстрее всего: +5.2% и +2.7% соответственно. Объемы валютных средств бизнеса увеличивались быстрее гривневых — на 4.9% за квартал (+5.8% г/г). Увеличение произошло только в иностранных и государственных банках — на 9.1% и 5.8% соответственно.

Процентные ставки

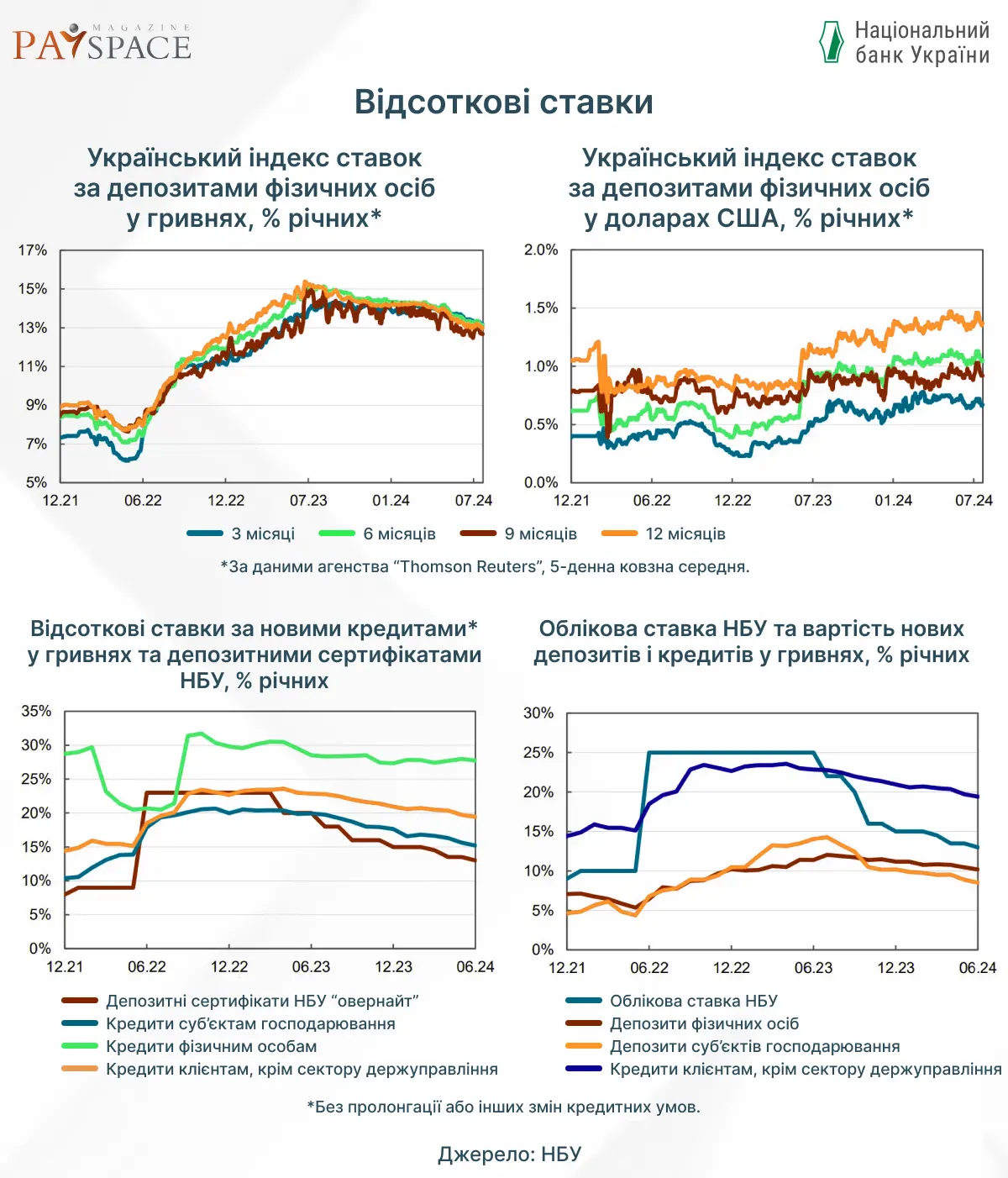

В течение II квартала и в дальнейшем продолжался нисходящий тренд процентных ставок. НБУ снижал учетную ставку дважды — в апреле и июне — совокупно на 1.5 п. п., до 13.0% годовых. В ответ на это снижение ставок по средствам населения несколько ускорилось. По новым привлечениям гривневых вкладов (включая средства до востребования) ставка снизилась на 0.7 п. п., до 10.2% годовых. По годовым депозитам физических лиц по показателю UIRD ставка снизилась соразмерно до 13.3% годовых.

Уже на протяжении трех кварталов спред между депозитными ставками разных сроков остается незначительным. Ставки по привлеченным средствам субъектов хозяйствования снижались быстрее розничных — на 1 п. п., до 8.5% годовых. Ставки по новым гривневым кредитам субъектам хозяйствования в течение квартала снизились еще на 1.4 п. п., до 15.2% годовых. Такой уровень соответствует показателям конца 2019 года. По новым кредитам физическим лицам ставка в течение II квартала колебалась несколько выше уровня предыдущего квартала — около 28% годовых.

Читайте также: НБУ аннулировал лицензию крупной сети валютных обменников

Финансовые результаты и капитал

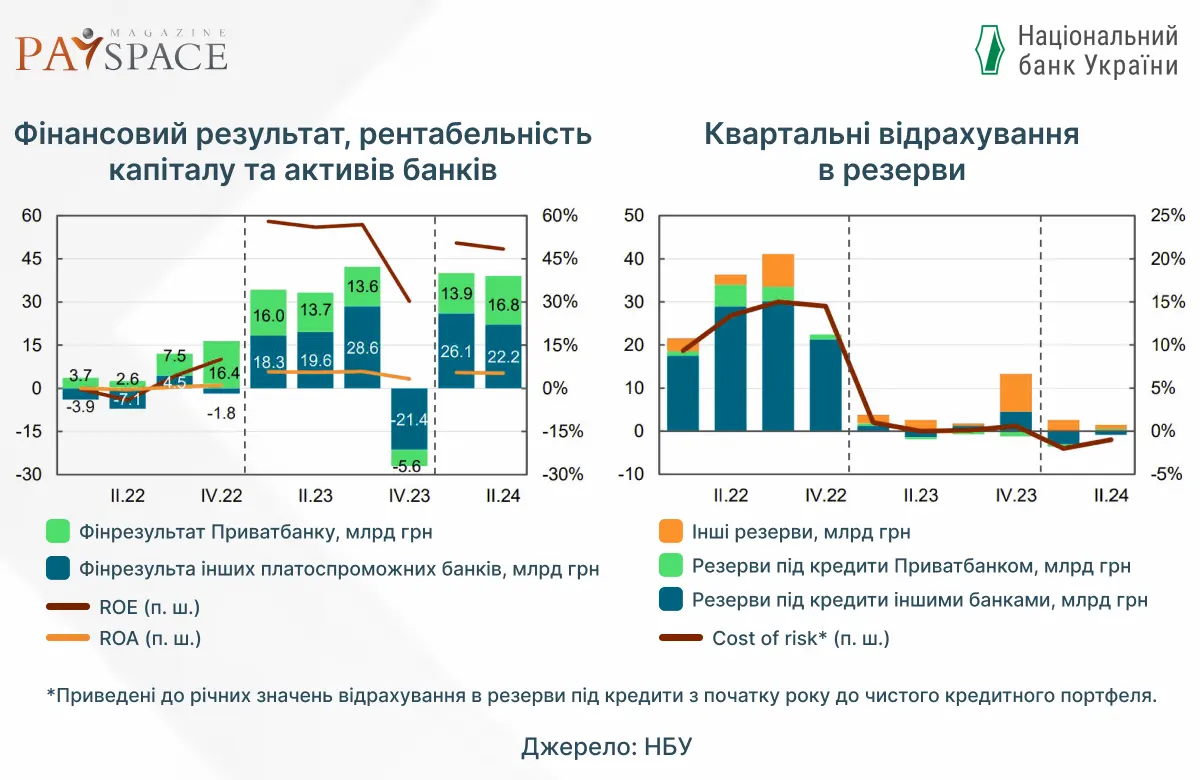

Благодаря высокой операционной эффективности и низким отчислениям в резервы сектор получил 39 млрд грн прибыли за II квартал при ставке налога на прибыль 25%. Это на 2% ниже, чем в I квартале этого года, но на 17% выше, чем во II квартале прошлого года. ПриватБанк сформировал 43% прибыли сектора. Убыточными за квартал было восемь малых банков с совокупным убытком 0.1 млрд грн.

Снижение рыночных ставок обусловило постепенное уменьшение доходности активов, наиболее существенно — по депозитным сертификатам НБУ. Доходы сектора от них впервые с I квартала 2021 года уменьшились — на 9.5% г/г. Зато незначительно выросла доходность кредитов, предоставленных физическим лицам. Доходность кредитов бизнеса и ОВГЗ почти не изменилась по сравнению с предыдущим кварталом. Снижение стоимости обязательств было незначительным. Чистая процентная маржа сузилась, вернувшись к прошлогодним размерам — 7.5%.

Рост чистого комиссионного дохода был медленным — 6.8% г/г. Приостановилось падение прибыли от операций купли-продажи валюты, а положительный результат переоценки ОВГЗ поддержал рост операционных доходов. Основные составляющие операционных расходов за квартал росли, в частности расходы на персонал, на 6.8% кв/кв и 19.1% г/г. Однако операционные доходы росли быстрее расходов. Поэтому рост чистой операционной прибыли до отчислений в резервы ускорился до 28.6% г/г. Соотношение операционных расходов и операционного дохода (CIR) составило 37.1% по сравнению с 40.1% во II квартале 2023 года. Операционно убыточными за квартал было пять малых банков.

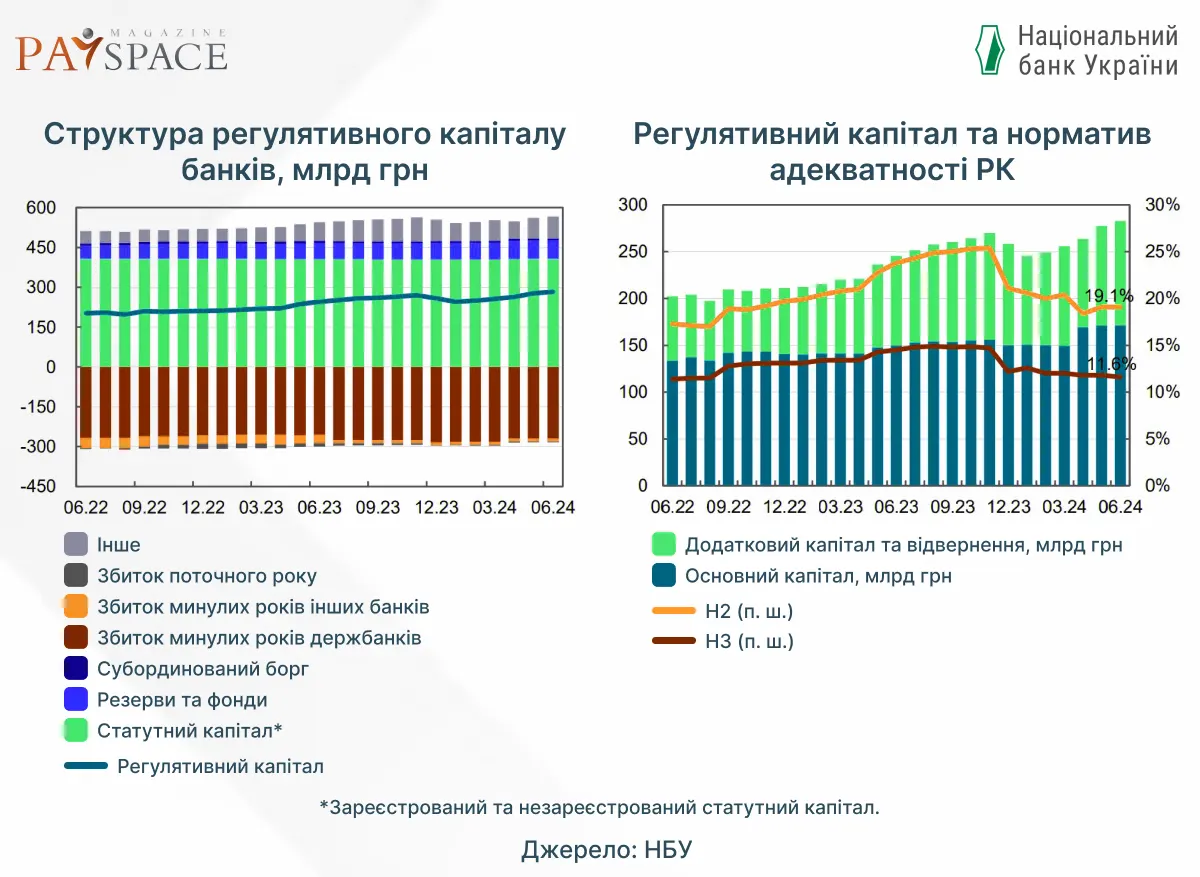

Значительная прибыль способствовала увеличению регулятивного капитала, который за квартал вырос на 10.6%. Банки с запасом выполняли требования достаточности капитала, нарушал минимальные требования только Укрэксимбанк.

Перспективы и риски

С начала августа банки учитывают в нормативах достаточности капитала расчетный размер рыночного риска. Одновременно банки перешли к новой структуре капитала и нормативам его достаточности. Накопленный запас капитала, текущая прибыльность и ряд переходных норм сделали этот переход гармоничным и даже повысили способность банков кредитовать.

В июне утверждена Стратегия по развитию кредитования. На ее выполнение НБУ уже ввел повышенные коэффициенты ликвидности обеспечения в форме энергетического оборудования и усовершенствовал механизмы оценки рисков инвестиционных проектов. Это уже отразилось в оживлении кредитования энергетики. Дальнейшее внедрение стратегии будет способствовать наращиванию кредитных портфелей банков и устранению дисбалансов между кредитным спросом и предложением в отдельных сферах.

В следующем году НБУ проведет традиционную оценку устойчивости банковской системы, которая будет включать оценку качества активов внешними аудиторами и стресс-тестирование как по базовому, так и по негативному сценариям.

Ознакомьтесь с другими популярными материалами:

НБУ презентовал новые банкноты с лозунгом «Слава Украине! Героям Слава!»

Иностранные банки блокируют операции некоторых украинских компаний — НБУ

Сколько украинцев выедут за границу в ближайшие годы — прогноз НБУ