Національний банк України оприлюднив аналітичний звіт щодо того, які зміни сталися у банківському секторі за другий квартал 2024 року

Як змінився банківський сектор у другому кварталі 2024 — аналітичний звіт НБУ Фото: freepik.com

Як повідомив регулятор, у ІІ кварталі 2024 року тривало зростання чистих гривневих корпоративних та роздрібних кредитів — уже більше року поспіль. Цьому зокрема сприяло подальше зниження ставок за позиками суб’єктам господарювання. Надалі зростали інвестиції банків в ОВДП, натомість вкладення в депозитні сертифікати НБУ знову скоротилися.

«Тривав приплив гривневих коштів від населення та бізнесу, частка фондування від клієнтів у зобов’язаннях банків знову зросла. Водночас сповільнилося зростання роздрібних строкових депозитів у гривні. Висока операційна ефективність та незначні відрахування у резерви зумовлювали високу прибутковість сектору, попри незначне звуження маржі. Разом із високим наявним запасом капіталу це дало змогу банкам гармонійно перейти на нові європейські вимоги до структури капіталу та покрити капіталом ринковий ризик, зберігаючи потенціал розширення кредитування економіки», — йдеться у звіті.

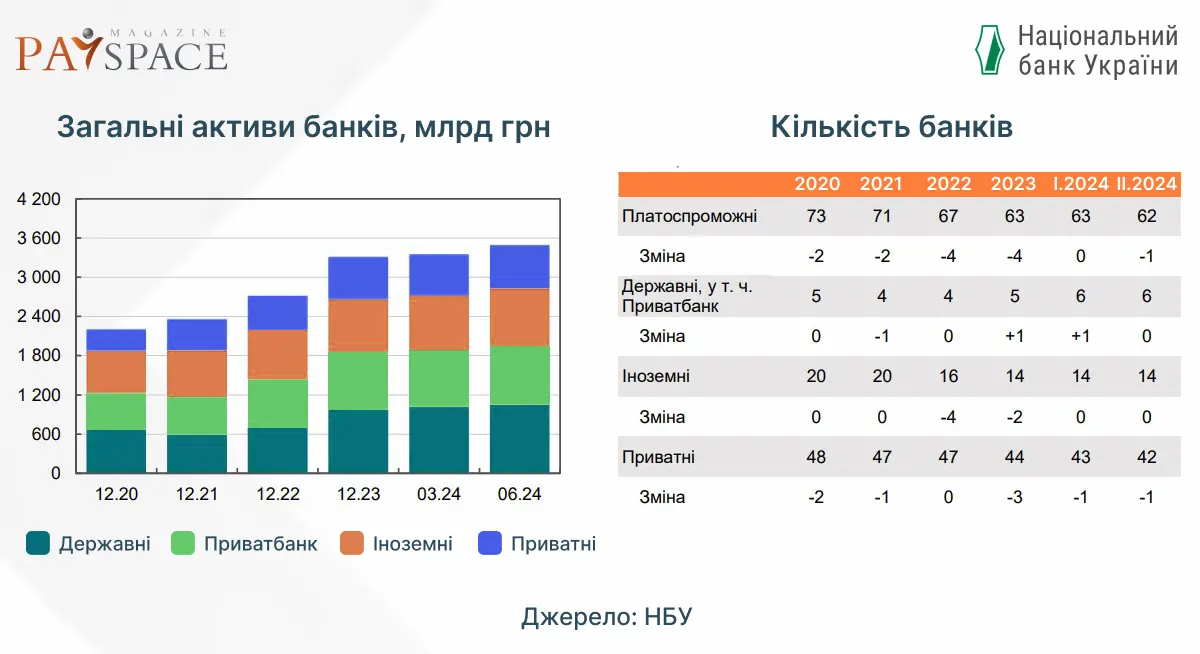

Структура сектору

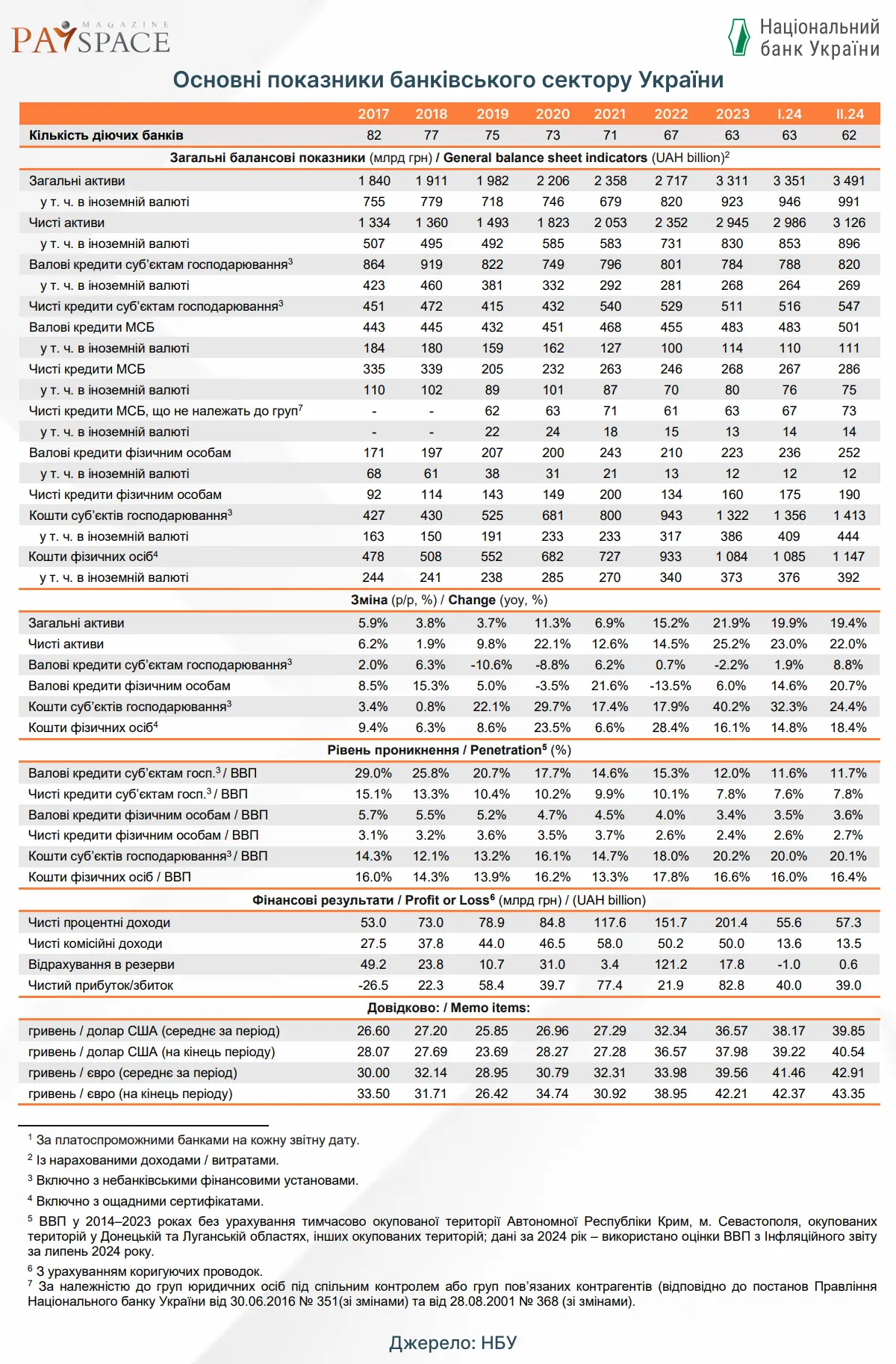

У II кварталі 2024 року кількість діючих в Україні банків зменшилася на один до 62: у червні було відкликано банківську ліцензію банку Альпарі за його власною ініціативою без припинення юридичної особи. Вихід банку не вплинув на сектор з огляду на його мізерну частку у чистих активах (менше 0.01%).

Частка чистих активів держбанків за II квартал зменшилася на 0.3 в. п., до 53.3%, передусім через швидший приріст кредитних портфелів у банках інших груп. Натомість частка держбанків у коштах населення зросла на 0.3 в. п. і сягнула 64.1%.

Обсяг загальних активів у ІI кварталі збільшився на 4.2%, із них на 1 в. п. через курсову переоцінку. Приріст відбувався рівномірно серед усіх груп банків.

Цікаве по темі: НБУ планує послабити валютні обмеження: що зміниться

Активи

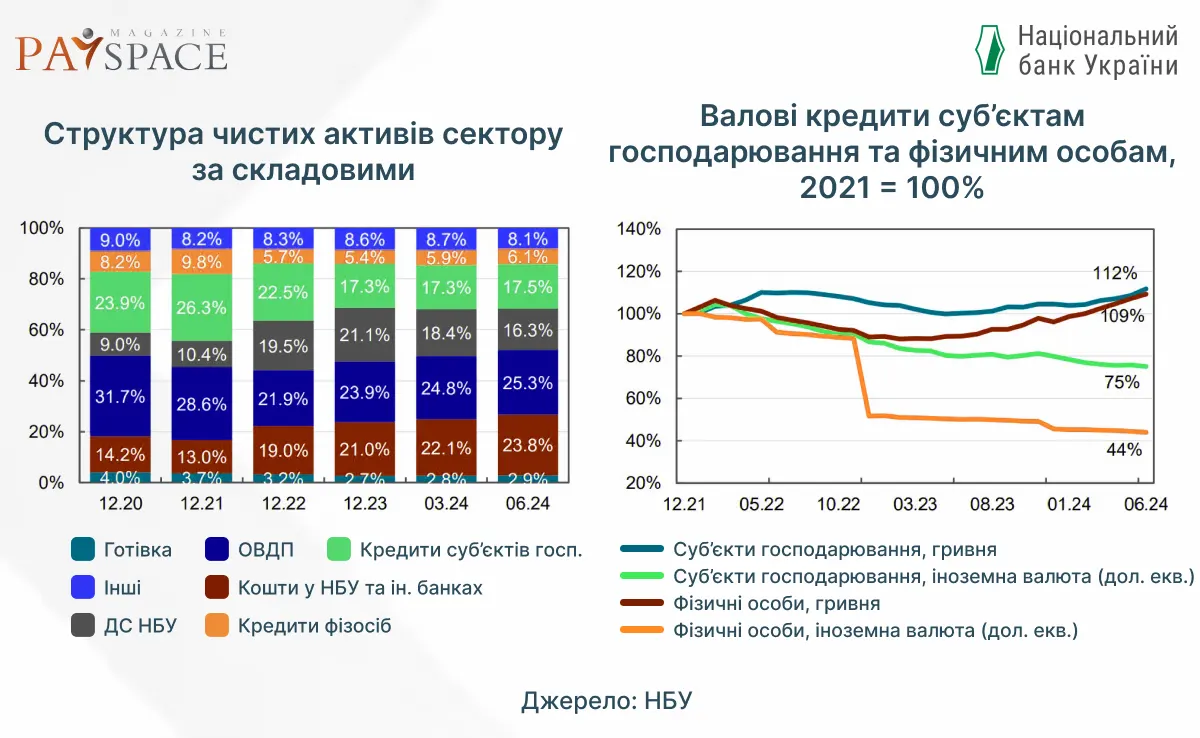

Обсяг чистих активів платоспроможних банків упродовж II кварталу зріс на 4.7%, із них +1 в. п. зумовила курсова переоцінка. Найшвидше зростали обсяги коштів, які банки тримають на рахунках в НБУ (нарощення зобов’язань вимагає збільшення обсягів обов’язкових резервів) та коррахунках в інших банках, а також вкладення в ОВДП. Обсяги вкладень банків у депозитні сертифікати НБУ скорочуються другий квартал поспіль – у ІІ кварталі на 7.1% кв/кв. Водночас зросли як обсяги чистих кредитів клієнтам, сумарно на 6.8% за квартал, так і їхня частка в активах.

Обсяги валових гривневих кредитів збільшуються вже понад рік. Упродовж II кварталу темпи зростання кредитів бізнесу пришвидшилися до 5.3% кв/кв. Зростання кредитів фізособам також дещо прискорилося, до 6.7% кв/кв.

Чистий гривневий корпоративний кредитний портфель зростає уже більше року поспіль, його обсяги перевищують показники до повномасштабного вторгнення. Упродовж II кварталу кредитування бізнесу надалі пришвидшувалося — чистий гривневий кредитний портфель збільшився на 8.8% кв/кв та на 20.5% р/р.

Чисті гривневі кредити МСП зростали ще швидшими темпами: за II квартал — на 10.1%, у річному вимірі більше ніж на чверть. Частка МСП у чистому гривневому портфелі кредитів бізнесу вже становить майже 60%, збільшившись на 0.7 в. п. за II квартал (на 2.6 в. п. за рік). Приріст чистих гривневих кредитів відбувався в усіх групах банків, за обсягом — найбільше в іноземних банків. Чисті кредити бізнесу в іноземній валюті натомість скоротилися у доларовому еквіваленті на 1.8% кв/кв та на 7.9% р/р — здебільшого через погашення заборгованості.

Зростанню кредитного портфеля сприяє поліпшення умов кредитування, зокрема зниження кредитних ставок. Тож надалі збільшується вага несубсидійованих кредитів. Частка кредитів, наданих за програмою «Доступні кредити 5-7-9%» у гривневому працюючому валовому портфелі знизилася на 2 в. п. до близько 36%.

Упродовж II кварталу обсяги кредитів найбільше зросли в агросекторі та торгівлі. Кредити в машинобудуванні та фінансовому секторі надавалися переважно державним компаніям. Водночас повільне зростання економіки стримує кредитний попит у низці галузей.

Темпи зростання чистих роздрібних гривневих кредитів у II кварталі трохи уповільнилися до 8.9% кв/кв та 40.1% р/р. Основу портфеля надалі формують незабезпечені позики, карткове кредитування двома банками-лідерами залишається рушієм його зростання. Іпотечні кредити зростають незмінно швидкими темпами, 16.3% за ІI квартал, тоді як за рік портфель іпотечних кредитів майже подвоївся (+98.2%). В іпотеці і надалі домінує державна програма «єОселя», валовий портфель якої збільшився на 4.5 млрд грн за II квартал, до 17.8 млрд грн. Частка кредитів на нерухомість зросла на 0.8 в. п., до 13.2% від чистого гривневого роздрібного кредитного портфеля.

Якість кредитного портфеля знову поліпшилася. Частка непрацюючих кредитів (NPL) зменшилася до 34.6% – на 1.5 в. п. за ІI квартал та на 4.4 в. п. за рік. Скорочення частки відбувалося у всіх групах банків. У приватних та іноземних банках частки NPL близькі до 13-15%. Зменшення частки NPL пояснюється активним нарощенням обсягів нових кредитів та списанням старіших NPL. Частка непрацюючих роздрібних кредитів скоротилася до 19.6%, зменшившись на 1.8 в. п. та 10.4 в. п. за квартал і рік відповідно. Частка NPL бізнесу зменшується повільніше: на 1.7 в. п. та 2.5 в. п. за квартал та рік відповідно, до 42.2%. Лише 4,9% корпоративних позичальників зазнали дефолту за гривневими кредитами упродовж останніх 12 місяців до липня — на 0.2 в. п. менше ніж квартал тому.

Читайте популярне: В Україну заходитиме більше валюти — Пишний

Фондування

У ІІ кварталі зобов’язання банків відновили зростання, збільшившись на 4.7% за квартал за рахунок приросту коштів клієнтів. Їхня частка в структурі вже досягла 92.4%. Фондування з інших джерел банки майже не залучали. Лише в чотирьох банків залишилося 1.6 млрд грн заборгованості за кредитами рефінансування НБУ. У І кварталі відновилася тенденція скорочення зовнішнього боргу банків на 5.8% кв/кв, до 1.6 млрд дол.

Обсяги гривневих коштів фізичних осіб за квартал зросли на 6.7% (+19.3% р/р), продовжуючи тренд останніх років. Темпи зростання строкових депозитів фізосіб у гривні уповільнилися: на 2.5% за квартал, найбільше в приватних банків – 7.1% кв/кв. У червні вперше з липня минулого року зафіксовано їхнє зниження на 0.3% м/м. Роздрібні клієнти й надалі віддавали перевагу новим депозитам строком від трьох до шести місяців. Завдяки швидшому зростанню залишків на поточних рахунках, на 9.0% за квартал, частка строкових коштів у гривні зменшилася на 1.4 в. п., до 34.6%.

Кошти населення в іноземній валюті зросли на 0.7% (+5.7% р/р) за рахунок зростання залишків на поточних рахунках. Водночас строкові депозити у валюті надалі скорочувалися на 1.4% за квартал (-9.4% р/р). Рівень доларизації вкладів зріс на 0.4 в. п., до 32.6% унаслідок послаблення курсу гривні.

Темпи зростання коштів бізнесу в національній валюті залишаються нижчими, ніж у середньому торік, однак пришвидшилися порівняно з І кварталом – 2.4% за квартал (+28.6% р/р). ПриватБанк та банки з іноземним капіталом залучали таке фондування найшвидше: +5.2% та +2.7% відповідно. Обсяги валютних коштів бізнесу збільшувалися швидше за гривневі – на 4.9% за квартал (+5.8% р/р). Збільшення відбулося лише в іноземних і державних банках – на 9.1% та 5.8% відповідно.

Процентні ставки

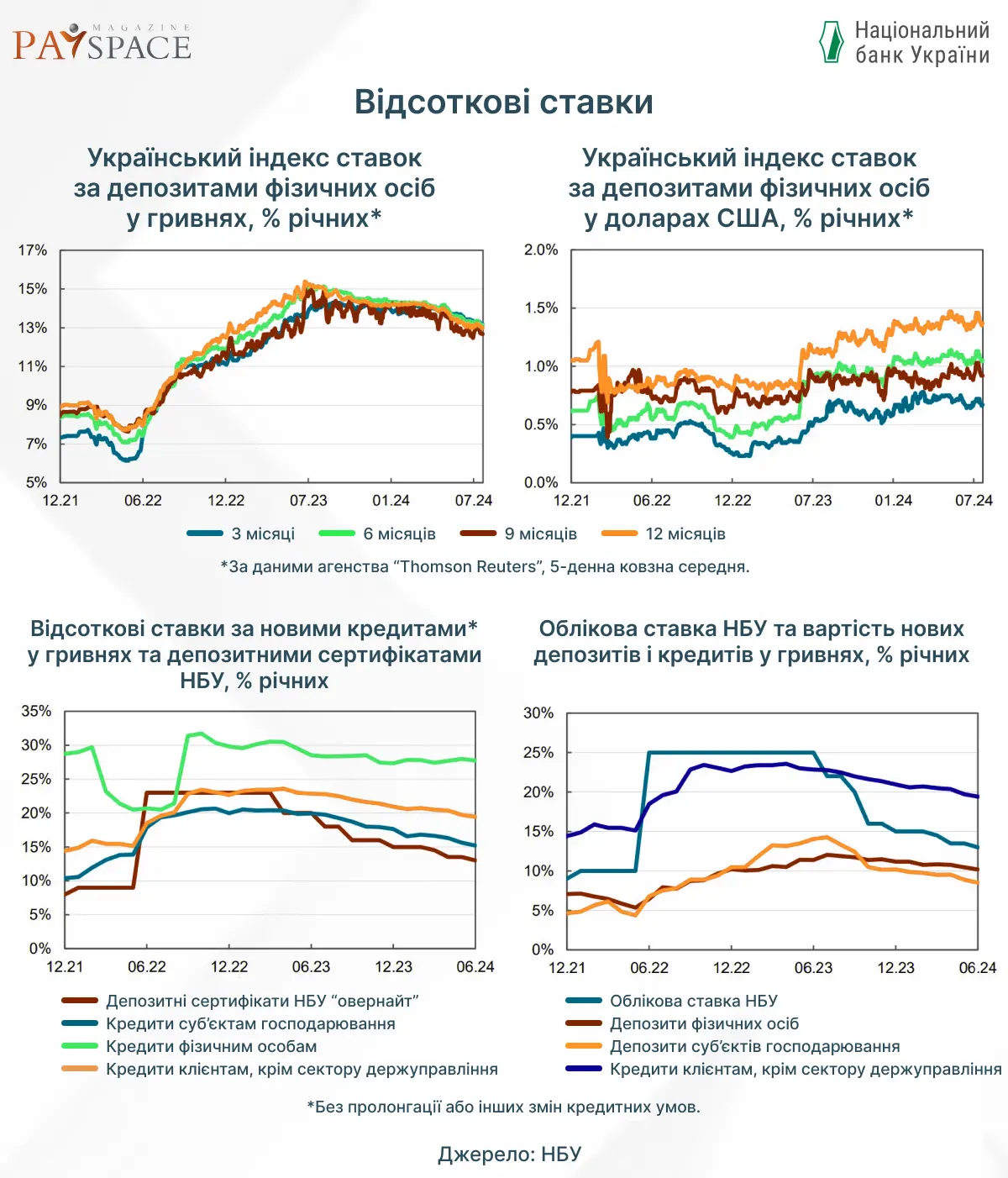

Упродовж ІІ кварталу і надалі тривав низхідний тренд процентних ставок. НБУ знижував облікову ставку двічі – у квітні та червні – сукупно на 1.5 в. п., до 13.0% річних. У відповідь на це зниження ставок за коштами населення дещо пришвидшилося. За новими залученнями гривневих вкладів (включно з коштами на вимогу) ставка знизилася на 0.7 в. п., до 10.2% річних. За річними депозитами фізичних осіб за показником UIRD ставка знизилася співмірно до 13.3% річних.

Уже впродовж трьох кварталів спред між депозитними ставками різних строків залишається незначним. Ставки за залученими коштами суб’єктів господарювання знижувалися швидше за роздрібні – на 1 в. п., до 8.5% річних. Ставки за новими гривневими кредитами суб’єктам господарювання упродовж кварталу знизилися ще на 1.4 в. п., до 15.2% річних. Такий рівень відповідає показникам кінця 2019 року. За новими кредитами фізичним особам ставка впродовж ІІ кварталу коливалася дещо вище рівня попереднього кварталу – близько 28% річних

Читайте також: НБУ анулював ліцензію великій мережі валютних обмінників

Фінансові результати та капітал

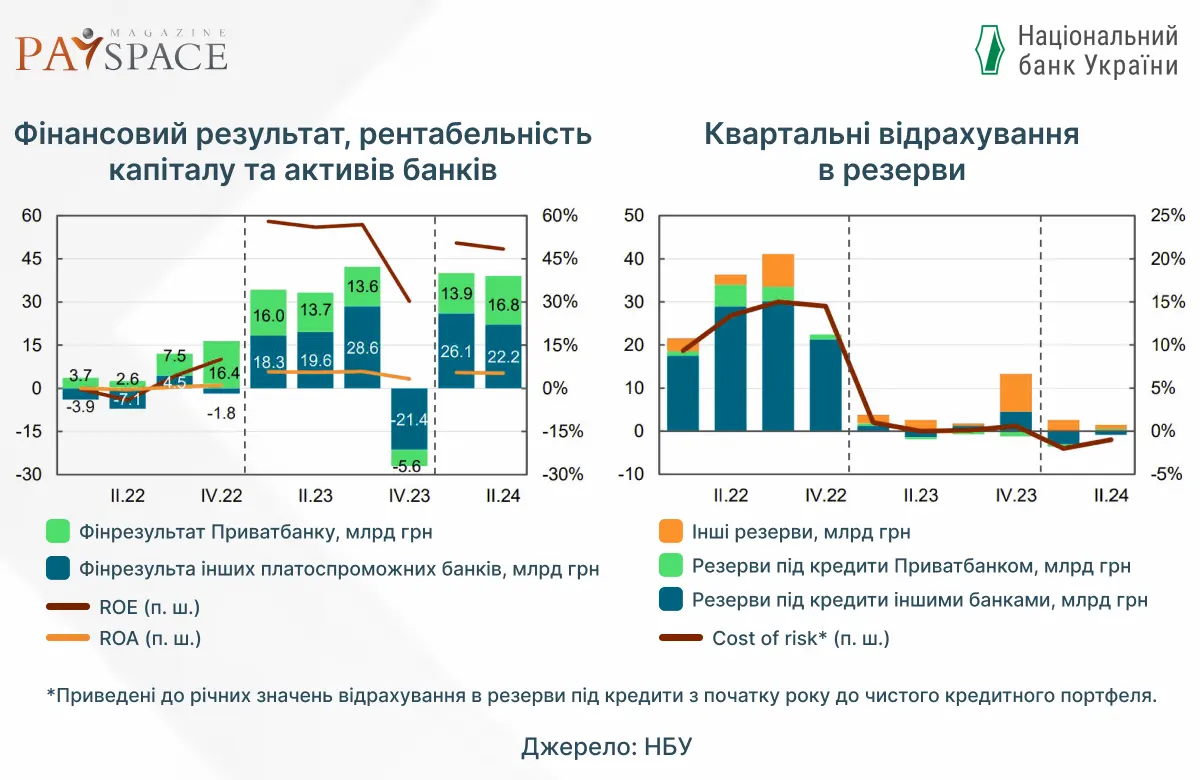

Завдяки високій операційній ефективності та низьким відрахуванням у резерви сектор отримав 39 млрд грн прибутку за ІІ квартал за ставки податку на прибуток 25%. Це на 2% нижче, ніж у І кварталі цьогоріч, але на 17% вище, ніж у ІІ кварталі минулого року. ПриватБанк сформував 43% прибутку сектору. Збитковими за квартал було вісім малих банків із сукупним збитком 0.1 млрд грн.

Зниження ринкових ставок зумовило поступове зменшення дохідності активів, найсуттєвіше – за депозитними сертифікатами НБУ. Доходи сектору від них вперше з I кварталу 2021 року зменшилися – на 9.5% р/р. Натомість незначно зросла дохідність кредитів, наданих фізичним особам. Дохідність кредитів бізнесу та ОВДП майже не змінилася порівняно з попереднім кварталом. Зниження вартості зобов’язань було незначним. Чиста процентна маржа звузилася, повернувшись до минулорічних розмірів – 7.5%.

Зростання чистого комісійного доходу було повільним – 6.8% р/р. Призупинилося падіння прибутку від операцій купівлі-продажу валюти, а позитивний результат переоцінки ОВДП підтримав зростання операційних доходів. Основні складові операційних витрат за квартал зростали, зокрема витрати на персонал, на 6.8% кв/кв та 19.1% р/р. Проте операційні доходи зростали швидше за витрати. Тож зростання чистого операційного прибутку до відрахувань у резерви пришвидшилося до 28.6% р/р. Співвідношення операційних витрат і операційного доходу (CIR) становило 37.1% порівняно з 40.1% у ІІ кварталі 2023 року. Операційно збитковими за квартал було п’ять малих банків.

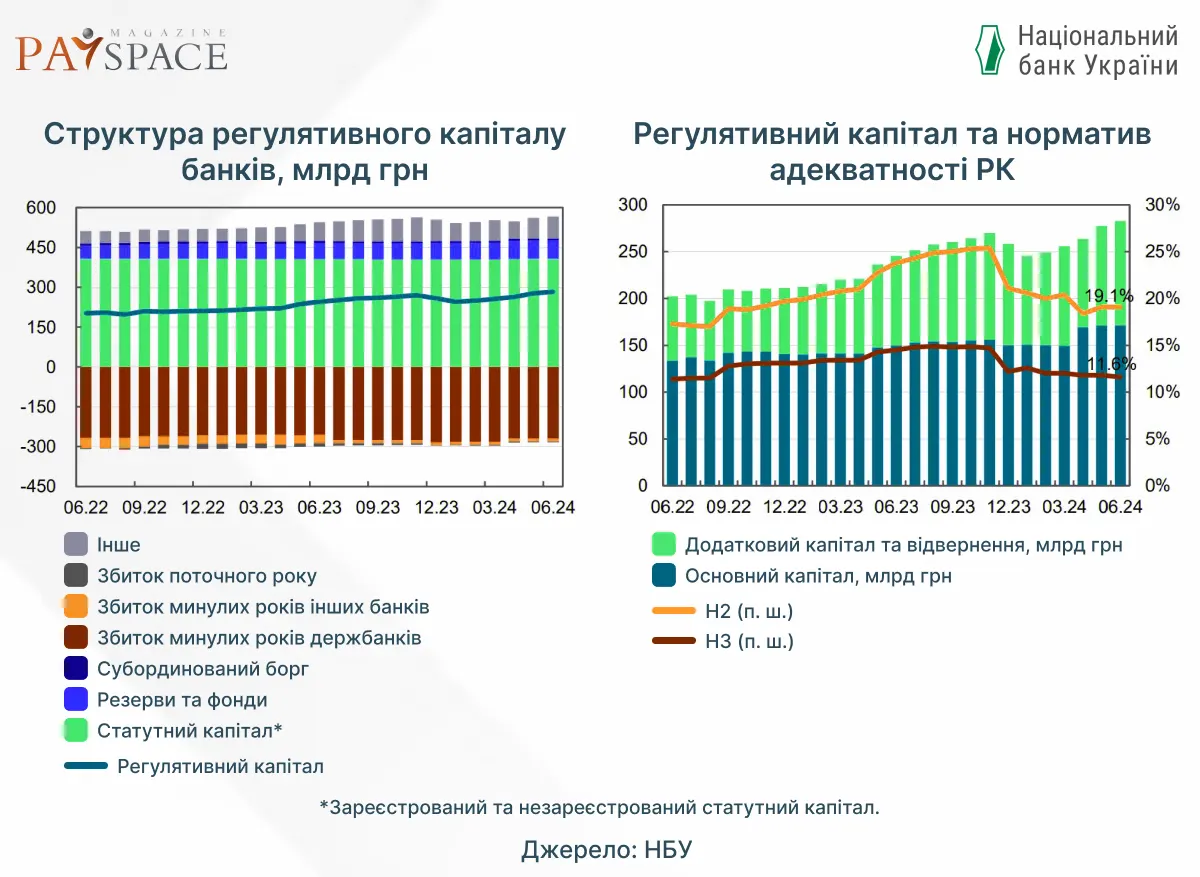

Значний прибуток сприяв збільшенню регулятивного капіталу, який за квартал зріс на 10.6%. Банки із запасом виконували вимоги достатності капіталу, порушував мінімальні вимоги лише Укрексімбанк.

Перспективи та ризики

Із початку серпня банки враховують у нормативах достатності капіталу розрахунковий розмір ринкового ризику. Одночасно банки перейшли до нової структури капіталу та нормативів його достатності. Накопичений запас капіталу, поточна прибутковість та низка перехідних норм зробили цей перехід гармонійним та навіть підвищили спроможність банків кредитувати.

У червні затверджено Стратегію з розвитку кредитування. На її виконання НБУ вже запровадив підвищені коефіцієнти ліквідності забезпечення у формі енергетичного обладнання та вдосконалив механізми оцінки ризиків інвестиційних проєктів. Це вже відобразилося у пожвавленні кредитування енергетики. Подальше впровадження стратегії сприятиме нарощенню кредитних портфелів банків та усуненню дисбалансів між кредитним попитом і пропозицією в окремих сферах.

Наступного року НБУ проведе традиційну оцінку стійкості банківської системи, яка включатиме оцінку якості активів зовнішніми аудиторами та стрес-тестування як за базовим, так і за негативним сценаріями.

Ознайомтеся з іншими популярними матеріалами:

НБУ презентував нові банкноти з гаслом «Слава Україні! Героям Слава!»

Іноземні банки блокують операції деяких українських компаній — НБУ

Скільки українців виїдуть за кордон в найближчі роки — прогноз НБУ