Скорость, с которой рухнул Silicon Valley Bank (SVB), заставила экспертов задаться вопросом — не создали ли социальные сети совершенно новые риски в мире финансов?

Фото: www.unsplash.com

Акции банков по всему миру резко упали из-за опасений, что крах Silicon Valley Bank (SVB) может спровоцировать более широкий кризис в этом секторе. Скорость, с которой колебания рынка распространились по всему миру, вынудила руководителей банков и регулирующие органы действовать с беспрецедентной скоростью: власти США гарантировали все депозиты в SVB и меньшем Signature Bank уже через 48 часов после их краха.

И хотя в банковских крахах нет ничего нового, эти кризисы — и вызванные ими реакции — уникальны тем, что ускорились они из-за безумной болтовни в социальных сетях, которая и подпитывала панику.

Дело в том, что набеги на банки происходят, когда клиенты теряют веру в способность учреждения позаботиться об их деньгах, поэтому большое количество клиентов сразу снимает свои депозиты. Слухи о неплатежеспособности банка могут накапливаться месяцами или годами, прежде чем приведут к набегу на банк. Или, как оказалось, это может произойти в течение нескольких часов.

Тревожные посты в Twitter и обмен сообщениями в WhatsApp в сочетании с простотой доступа, которую обеспечивает онлайн-банкинг, рассматриваются аналитиками как серьезный катализатор нынешнего кризиса. Эксперты предполагают, что в эпоху социальных сетей массовый страх вкладчиков перед потерей своих сбережений, стоящий за набегами на банки, может усилиться и распространиться быстрее, чем банковские служащие и регулирующие органы успеют успешно отреагировать.

Как все пошло не так

8 марта агентство Moody’s понизило рейтинг банковских депозитов SVB. В тот же день банк объявил о предлагаемой продаже акций на сумму $2,25 млрд, а также о репозиционировании баланса, показывающего реализованный убыток в размере $1,8 млрд от продажи активов с фиксированным доходом, которые потеряли значительную рыночную стоимость в связи с недавним повышением ставок ФРС.

Как и в других банках до этого, вкладчики, многие из которых были стартапами и криптовалютными компаниями, не теряли времени даром. В течение дня или двух балансы SVB иссякли, а стоимость акций упала. 10 марта регулирующие органы закрыли SVB и взяли под контроль его депозиты.

Множество региональных банков сразу ощутили массовую просадку рыночной стоимости, прежде чем восстановиться после новостей о поддержке FDIC в области страхования вкладов. И хотя в финансовой истории банкротства банков не редкость, этот случай стал таким исключительным благодаря скорости, с которой все произошло.

А случилось все молниеносно потому, что финансовая зараза распространилась по социальным сетям. Платформы, такие как Twitter, доминируют в сфере криптовалют и стартапов. Скорость распространения информации (а также различных ее интерпретаций) на порядок выше, чем у традиционных новостных или линейных СМИ. Даже регулирующие органы признали влияние социальных сетей на последний банковский кризис. Председатель комитета Палаты представителей по финансовым услугам Патрик Генри признал, что это был первый банковский набег, подпитываемый Twitter.

Крах SVB стал вторым по величине банкротством банка в истории Соединенных Штатов. Самый крупный, Washington Mutual в 2008 году, длился восемь месяцев. Крах SVB разыгрался всего за два дня. WaMu держал депозиты на сумму более $188 млрд, но начал списывать значительные убытки из-за дефолта по ипотечным кредитам. Когда 15 сентября 2008 года банк Lehman Brothers рухнул, вкладчики WaMu начали массово выводить средства, сняв с расчетных и сберегательных счетов $16,7 млрд (примерно 11% от общего объема депозитов) в течение десяти дней.

Скорость оттока была беспрецедентной для того времени, что в конечном итоге привело к банкротству WaMu. Сравните это с SVB, где вкладчики попытались снять $42 млрд за один день, что было эквивалентно 25% от общего объема депозитов.

ЧИТАЙТЕ ТАКЖЕ: Крах Silicon Valley Bank: Что или кто виноват в банкротстве легендарного банка США

Свою роль сыграла тут и социальная дистанция между подписчиками в Твиттере, друзьями и сабреддитами, которая помогла новостям распространиться со скоростью лесного пожара. Раньше в традиционных СМИ новости доносились от централизованных сторон к массам («от одного ко многим»), сегодня социальные сети представляют собой донесение «от многих ко многим».

В наше время социальная дистанция между источниками намного меньше, и как только информация достигает критической массы, она становится правдой. Как говорится, восприятие человека и есть его действительность.

Сила вирусных историй

Многие клиенты SVB, конечно же, пострадали от повышения процентных ставок и нуждались в доступе к своим депозитам для покрытия повседневных деловых расходов. А из-за того, что стоимость инвестиций уменьшилась, банк изо всех сил пытался удовлетворить их требования.

Решение о привлечении средств за счет продажи акций стало финальным аккордом для банка. Узнав об этом фирма венчурного капитала Founders Fund приказала компаниям в своем портфеле вывести свои деньги из SVB. В наполненном сплетнями мире Силиконовой долины эта новость распространилась с феноменальной скоростью.

Другие известные предприниматели забили тревогу в социальных сетях. Паника нашла громкий отклик у клиентов банка, которые, как правило, были технически подкованными предпринимателями, остро настроенными на онлайн общение.

«Если вы видите, что по улице бежит специалист по обезвреживанию бомб, не спрашивайте его, что случилось, просто постарайтесь не отставать», — писал тогда Дэниел Дэвис, управляющий директор Frontline Analysts.

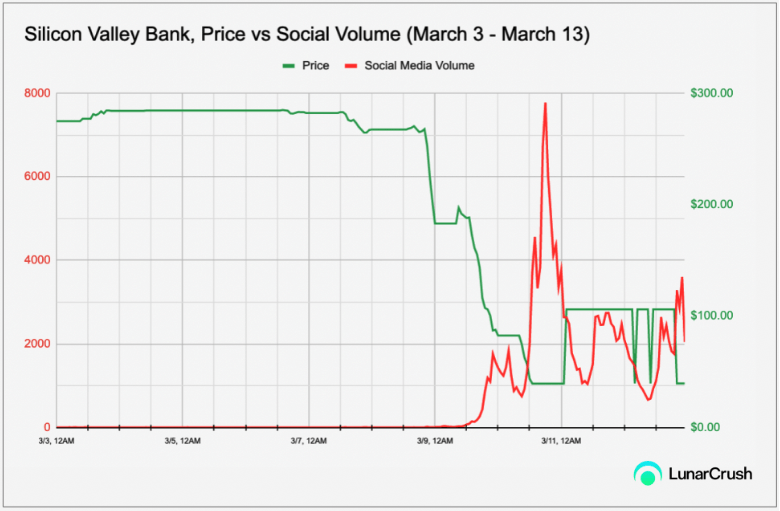

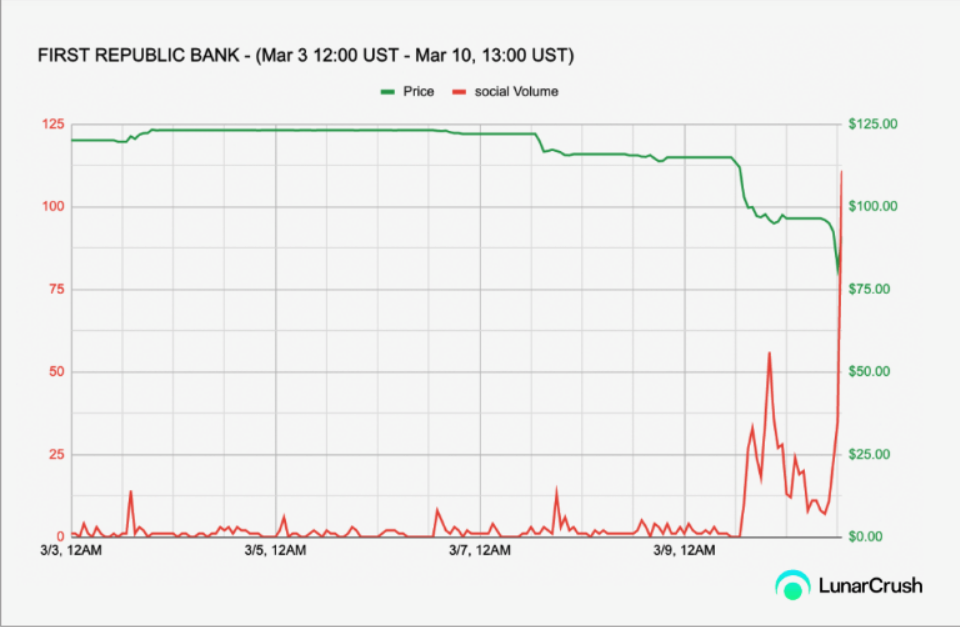

Отслеживая сводные данные социальных сетей, можно увидеть примеры быстрого распространения и даже ранние его признаки для Silicon Valley Bank:

Красным цветом отмечен объем информации в социальных сетях (отдельные твиты/публикации/новостные статьи в Twitter, Reddit и более чем 1000 новостных источников), зеленым — курс акций SVB. Аналогичные закономерности можно найти в акциях региональных банков, пострадавших от падения SVB, а именно: First Republic, Western Alliance, Comerica, Zions и PacWest, которые испытали просадку до 65% за день.

Всем этим крупным спадам предшествовали параболические подъемы или внезапные всплески социальных сетей, демонстрирующие скорость распространения и убедительность информации:

SVB оказался не первым банком, основной бизнес которого потрясли лихорадочные спекуляции в Твиттере. До него подобные проблемы испытал на себе Credit Suisse: в октябре прошлого года его акции упали на 12% за один день. Случилось это из-за поста в Твиттере, где журналисты написали, что крупный международный инвестиционный банк находится на грани банкротства.

ЧИТАЙТЕ ТАКЖЕ: Акции одного из крупнейших швейцарских банков Credit Suisse упали до самого низкого уровня в истории — детали

Затем, в лучших традициях социальной сети, твит был неправильно перефразирован сайтом investing.com, который разослал информацию тысячам своих подписчиков. Слух ту же распространился по форумам и аккаунтам в социальных сетях. Цена акций Credit Suisse и далее снижалась еще в течение нескольких месяцев. Эксперты тогда указали на твит и его последующее распространение как на фактор, нанесший банку большой ущерб.

Социальные сети как реальный риск для финансов

В связи с развитием современных информационных и коммуникационных технологий, социальные сети являются не только удобным инструментом передачи данных, но и источником операционного риска для кредитной организации. Банкам нужен способ тактично справляться с тем, что сейчас называют «риском, связанным с социальными сетями», которые часто несут с собой самореализующиеся пророчества.

Включив социальные сети в общую структуру рисков, банки могут сами формировать повествование и общественное мнение за счет упреждающего и прозрачного взаимодействия с клиентами. Инструменты агрегации и мониторинга становятся все более важными для отслеживания ранних признаков проблем и навигации в ландшафте быстрой выдачи информации и ее неконтролируемого распространения.

«Социальные медиа ускорили распространение финансовой информации, а вместе с ней и возможности рыночных заражений. Банки должны распознавать и управлять риском, связанным с социальными сетями, как частью своей общей системы управления рисками. Важно отслеживать ранние предупреждающие сигналы, позволяя финансовым учреждениям формировать повествования и более эффективно взаимодействовать с клиентами», — считает Джо Веццани, генеральный директор LunarCrush.

Ясно одно: банкам необходимо общаться с клиентами в социальных сетях и быстро справляться с нарративами и кризисными ситуациями в предпочтительном для них мессенджере. Хорошая коммуникационная стратегия, возможно, могла бы предотвратить критические последствия для SVB. Для банков крайне важно сильное и прозрачное присутствие в социальных сетях, где участники отрасли смогут быстрее и лучше подготовиться к реагированию на кризисы и управлению ими в будущем.

ЧИТАЙТЕ ТАКЖЕ: Вкус украденных денег: Как известнейшие мошенники мира обманывали и обворовывали миллиардеров и банки