Швидкість, з якою рухнув Silicon Valley Bank (SVB), змусила експертів поставити запитання — чи не створили соціальні мережі абсолютно нові ризики у світі фінансів?

Фото: www.unsplash.com

Акції банків у всьому світі різко впали через побоювання, що крах Silicon Valley Bank (SVB) може спровокувати масштабну кризу в цьому секторі. Швидкість, з якою коливання ринку поширилися по всьому світу, змусила керівників банків та регулюючі органи діяти з безпрецедентною швидкістю: влада США гарантувала всі депозити у SVB та меншому Signature Bank вже через 48 годин після їхнього краху.

І хоча в банківських крахах немає нічого нового, ці кризи — і викликані ними реакції — унікальні тим, що вони прискорилися через шалену балаканину в соціальних мережах, яка й підживлювала паніку.

Річ у тім, що набіги на банки відбуваються, коли клієнти втрачають віру в здатність установи подбати про їхні гроші, тому велика кількість клієнтів одразу знімає свої депозити. Чутки про неплатоспроможність банку можуть накопичуватися місяцями чи роками до того, як призведуть до набігу на банк. Або, як виявилося, це може статися за кілька годин.

Тривожні пости у Twitter та обмін повідомленнями у WhatsApp у поєднанні з простотою доступу, яку забезпечує онлайн-банкінг, розглядаються аналітиками як серйозний каталізатор нинішньої кризи. Експерти припускають, що в епоху соціальних мереж масовий страх вкладників перед втратою своїх заощаджень, який стоїть за набігами на банки, може посилитися і поширитися швидше, ніж банківські службовці та органи, що регулюють, встигнуть успішно відреагувати.

Як все пішло шкереберть

8 березня агентство Moody’s знизило рейтинг банківських депозитів SVB. У той же день банк оголосив про пропонований продаж акцій на суму $2,25 млрд, а також про репозиціювання балансу, що показує реалізований збиток у розмірі $1,8 млрд від продажу активів з фіксованим доходом, які втратили значну ринкову вартість у зв’язку з недавнім підвищенням ставок ФРС.

Як і в інших банках до цього, вкладники, багато з яких були стартапами й криптовалютними компаніями, не гаяли часу даремно. Протягом дня або двох баланси SVB скінчилися, а вартість акцій впала. І 10 березня регулюючі органи закрили SVB та взяли під контроль його депозити.

Багато регіональних банків відразу відчули масове просідання ринкової вартості, перш ніж відновитися після новин про підтримку FDIC у сфері страхування вкладів. І хоча у фінансовій історії банкрутства банків не рідкість, цей випадок став таким винятковим завдяки швидкості, з якою все сталося.

А трапилося все блискавично тому, що фінансова зараза поширилася соціальними мережами. Платформи, такі як Twitter, домінують у сфері криптовалют та стартапів. Швидкість поширення інформації (а також різних її інтерпретацій) набагато вище, ніж у традиційних новинних або лінійних ЗМІ. Навіть регулятори визнали вплив соціальних мереж на останню банківську кризу. Голова комітету Палати представників з фінансових послуг Патрік Генрі визнав, що це був перший банківський набіг, який підживлював Twitter.

Крах SVB став другим за величиною банкрутством банку в історії Сполучених Штатів. Найбільший, Washington Mutual у 2008 році, тривав вісім місяців. Крах SVB розігрався лише за два дні. WaMu тримав депозити на суму понад $188 млрд, але почав списувати значні збитки через дефолт за іпотечними кредитами. Коли 15 вересня 2008 року банк Lehman Brothers обвалився, вкладники WaMu почали масово виводити кошти, знявши з розрахункових та ощадних рахунків $16,7 млрд (приблизно 11% від загального обсягу депозитів) протягом десяти днів.

Швидкість відтоку була безпрецедентною для того часу, що зрештою призвело до банкрутства WaMu. Порівняйте це зі SVB, де вкладники спробували зняти $42 млрд за один день, що було еквівалентно 25% загального обсягу депозитів.

ЧИТАЙТЕ ТАКОЖ: Крах Silicon Valley Bank: Що чи хто винен у банкрутстві легендарного банку США

Свою роль відіграла тут і соціальна дистанція між підписниками у Твіттері, друзями та сабредітами, яка допомогла новинам поширитись зі швидкістю лісової пожежі. Раніше в традиційних ЗМІ новини доносилися від централізованих сторін до мас («від одного до багатьох»), сьогодні соціальні мережі є донесенням «від багатьох до багатьох».

У наш час соціальна дистанція між джерелами набагато менша, і щойно інформація досягає критичної маси, вона стає правдою. Як то кажуть, сприйняття людини і є її дійсністю.

Сила вірусних історій

Багато клієнтів SVB, звичайно ж, постраждали від підвищення процентних ставок і потребували доступу до своїх депозитів для покриття повсякденних ділових витрат. А через те, що вартість їх інвестицій зменшилася, банк щосили намагався задовольнити їхні вимоги.

Рішення щодо залучення коштів шляхом продажу акцій стало фінальним акордом для банку. Дізнавшись про це, фірма венчурного капіталу Founders Fund наказала компаніям у своєму портфелі вивести гроші з SVB. У сповненому плітками світі Кремнієвої долини ця новина поширилася з феноменальною швидкістю.

Інші відомі підприємці забили на сполох у соціальних мережах. Паніка знайшла гучний відгук у клієнтів банку, які, як правило, були технічно підкованими підприємцями, що гостро налаштовані на онлайн спілкування.

«Якщо ви бачите, що вулицею біжить фахівець зі знешкодження бомб, не питайте його, що трапилося, просто намагайтеся не відставати», — писав тоді Деніел Девіс, директор Frontline Analysts.

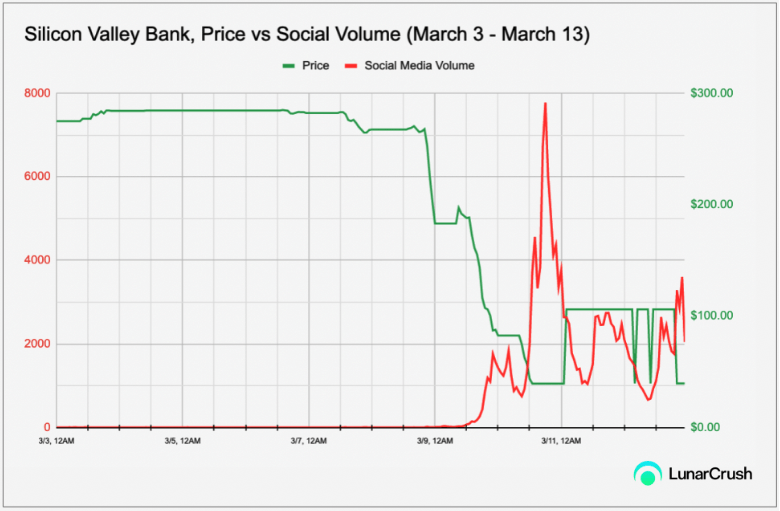

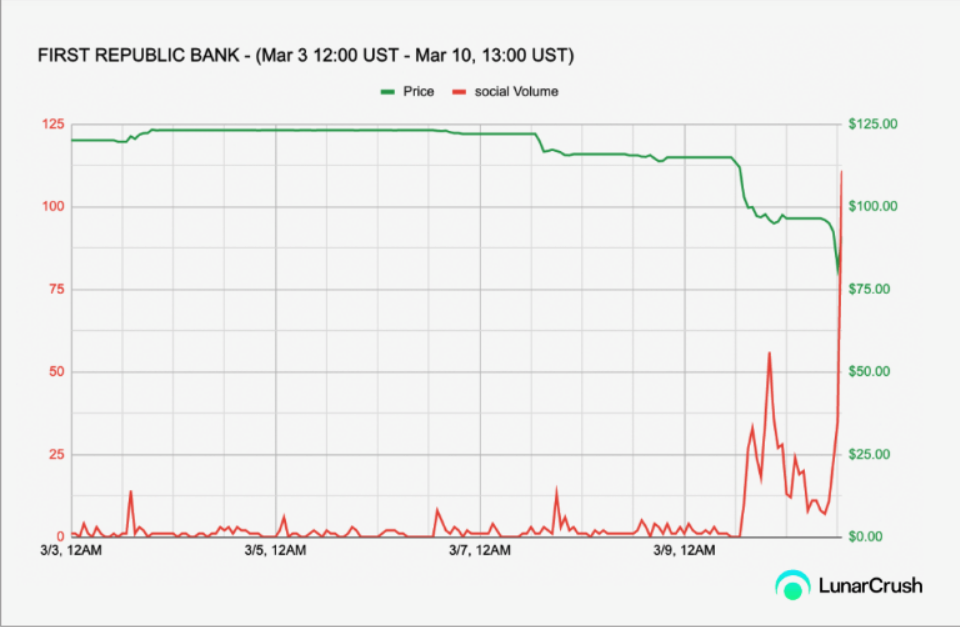

Відстежуючи зведені дані соціальних мереж, можна побачити приклади швидкого розповсюдження і навіть його ранні ознаки для Silicon Valley Bank:

Червоним кольором відмічено обсяг інформації в соціальних мережах (окремі твіти/публікації/нові статті у Twitter, Reddit та більш ніж 1000 новинних джерел), зеленим — курс акцій SVB. Аналогічні закономірності можна знайти в акціях регіональних банків, які постраждали від падіння SVB, а саме: First Republic, Western Alliance, Comerica, Zions та PacWest, які зазнали просідання до 65% за день.

Всім цим великим спадам передували параболічні підйоми або раптові сплески соціальних мереж, що демонструють швидкість поширення та переконливість інформації:

SVB виявився не першим банком, основний бізнес якого вразили гарячкові спекуляції у Твіттері. До нього подібні проблеми зазнав Credit Suisse: у жовтні минулого року його акції впали на 12% за один день. Сталося це через пост у Твіттері, де журналісти написали, що великий міжнародний інвестиційний банк перебуває на межі банкрутства.

ЧИТАЙТЕ ТАКОЖ: Акції одного з найбільших швейцарських банків Credit Suisse впали до найнижчого рівня в історії — деталі

Потім, у кращих традиціях соціальної мережі, твіт був неправильно перефразований сайтом investing.com, який розіслав інформацію тисячам своїх передплатників. Плітки поширилися на форумах та акаунтах у соціальних мережах. Ціна акцій Credit Suisse й надалі знижувалася ще протягом кількох місяців. Експерти тоді вказали на твіт та його подальше розповсюдження як на фактор, який завдав банку великих збитків.

Соціальні мережі як реальний ризик для фінансів

У зв’язку з розвитком сучасних інформаційних та комунікаційних технологій, соціальні мережі є не лише зручним інструментом передачі даних, а й джерелом операційного ризику для кредитної організації. Банкам потрібен спосіб тактовно справлятися з тим, що зараз називають «ризиком, пов’язаним із соціальними мережами», які часто несуть із собою пророцтва, що самореалізуються.

Включивши соціальні мережі у загальну структуру ризиків, банки можуть самі формувати сторітелінг та громадську думку шляхом випереджувальної та прозорої взаємодії з клієнтами. Інструменти агрегації та моніторингу стають все більш важливими для відстеження ранніх ознак проблем та навігації у ландшафті швидкої видачі інформації та її неконтрольованого розповсюдження.

«Соціальні медіа прискорили поширення фінансової інформації, а разом із нею і можливості ринкових заражень. Банки повинні розпізнавати та керувати ризиком, пов’язаним із соціальними мережами, як частиною своєї загальної системи управління ризиками. Важливо відстежувати ранні попереджувальні сигнали, дозволяючи фінансовим установам формувати розповіді та ефективніше взаємодіяти з клієнтами», — вважає Джо Веццані, генеральний директор LunarCrush.

Ясно одне: банкам необхідно спілкуватися з клієнтами в соціальних мережах і швидко справлятися з наративами та кризовими ситуаціями у кращому для них месенджері. Хороша комунікаційна стратегія, можливо, могла б запобігти критичним наслідкам для SVB. Для банків дуже важлива сильна і прозора присутність у соціальних мережах, де учасники галузі зможуть краще підготуватися до реагування на кризи та управління ними в майбутньому.

ЧИТАЙТЕ ТАКОЖ: Смак вкрадених грошей: Як найбільші шахраї світу дурили й обкрадали мільярдерів і банки