Банкрутство SVB стало найбільшим із часів світової фінансової кризи 2008 року. Крах банку відчули криптоінвестори та стартапи, які зберігали там гроші. Ми спробували розібратися в глибинних причинах того, що сталося

https://www.theinformation.com/

У період пандемії банки прийняли рекордні обсяги нових депозитів. З кінця 2019 року до першого кварталу 2022 року депозити в банках США зросли на $5,40 трлн. Через слабкий попит на кредити лише 15% цього обсягу було спрямовано на позики; інша частина була інвестована у портфелі цінних паперів або зберігалася у вигляді готівки.

Портфелі цінних паперів зросли до $6,26 трлн порівняно з $3,98 трлн наприкінці 2019 року, а залишки коштів до $3,38 трлн з $1,67 трлн. Але потім очікування щодо відсоткових ставок почали змінюватися, і ціни на облігації почали падати. Отримавши прибуток від переоцінки ринку своїх портфелів цінних паперів, банки почали стикатися з появою збитків. Нереалізований прибуток у розмірі $39 млрд за портфелями AFS банків наприкінці 2020 року перетворився на нереалізовані збитки у розмірі $31 млрд до кінця 2021 року. Це стало початком кінця. Але про все послідовно.

Банкрутство банку

Банки, за своєю суттю, є посередниками: вкладники позичають свої гроші банку, за що їм виплачуються відсотки, а банки позичають ці гроші іншим клієнтам, знову ж таки під відсотки. Банк прибутковий, якщо процентна ставка, яку він стягує за позики, перевищує процентну ставку, яку сплачує вкладникам.

Банки досягають вигоди шляхом використання часу: вкладники одержують нижчу відсоткову ставку в обмін на можливість зняти свої гроші у будь-який час; позики приносять вищі відсоткові ставки, але на їх погашення потрібні роки. В ідеалі кошти вкладників приходять та йдуть на індивідуальній основі, але в сукупності залишаються стабільними; це забезпечує стабільність для довгострокових кредитів.

При банкрутстві банк немає достатніх активів, щоб розплатитися з усіма своїми вкладниками відразу, оскільки ці активи розподілені як кредити. На жаль, втеча з банку може стати пророцтвом, що самовиконується: якщо вкладники побоюються, що у банку закінчуються ліквідні активи, то розумною відповіддю буде швидке вилучення своїх коштів, але це посилює проблему.

Крім того, набіги на банки можуть бути заразними: якщо вкладники дізнаються про вилучення клієнтами своїх коштів в іншому банку, вони можуть почати сумніватися у безпеці своїх вкладів у своєму банку, розпочавши новий набіг на нього.

Що трапилося із Silicon Valley Bank

Silicon Valley Bank був створений в 1983 році для обслуговування технологічної екосистеми, що росте і укорінюється в Долині. Переглянуті правила спростили процес отримання банківської ліцензії, і SVB став одним із 72 нових банків, відкритих того ж року у Каліфорнії. Silicon Valley Bank пропонував технологічним компаніям цілу низку продуктів: депозитні послуги, кредити, інвестиційні продукти, управління грошовими коштами, комерційне фінансування та багато іншого.

ЧИТАЙТЕ ТАКОЖ: Обвал стоимости акций крупнейших банков: как Silicon Valley Bank за день потерял 60%

Завдяки буму венчурного фінансування багато клієнтів Silicon Valley Bank у 2020 і 2021 роках мали у своєму розпорядженні велику кількість готівки. У період з кінця 2019 року до першого кварталу 2022 року обсяг депозитів банку збільшився більш ніж утричі й сягнув $198 млрд (включаючи невелике придбання Boston Private Financial Holdings). Приблизно дві третини депозитів складали безвідсоткові вклади до запитання, а решта пропонувала невелику відсоткову ставку. Загалом наприкінці 2022 року вартість депозитів Silicon Valley Bank становила 1,17% (порівняно з 0,04% наприкінці 2021 року).

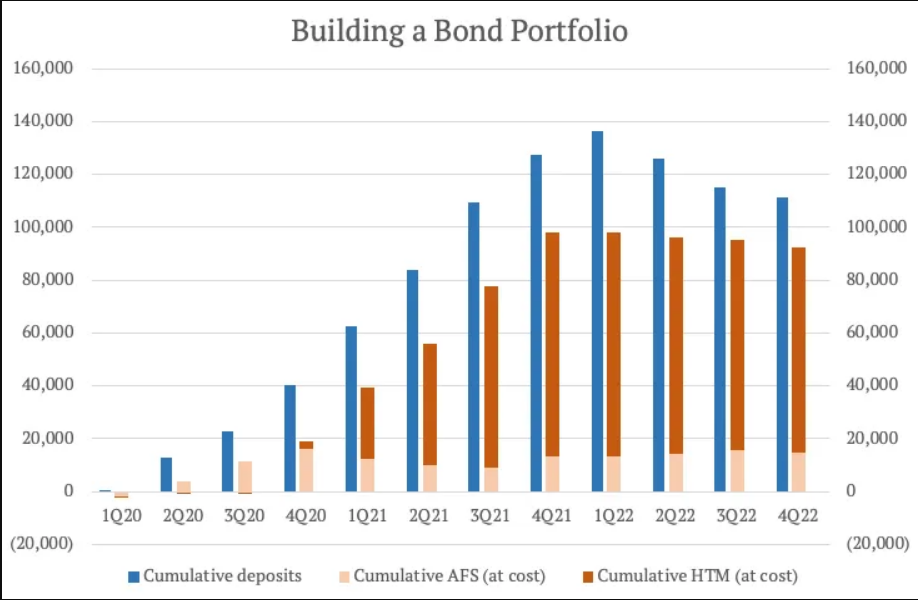

Більшість цих вкладів банк інвестував у цінні папери. Він прийняв двосторонню стратегію: укрити частину ліквідності в цінних паперах AFS з коротшим терміном погашення, і водночас прагнув дохідності за допомогою портфеля цінних паперів HTM з більшим терміном погашення. Портфель цінних паперів AFS зріс із $13,9 млрд на кінець 2019 року до $27,3 млрд на піку у першому кварталі 2022 року; портфель цінних паперів HTM виріс набагато більше: з $13,8 млрд до $98,7 млрд. Частина приросту відображає переведення цінних паперів на суму $8,8 млрд з категорії AFS до категорії HTM, але більша частина відображає ринкові покупки.

Усі дані наведено в мільйонах доларів США

Проблеми почалися, коли ставки почали зростати, а іпотечні активи дуже постраждали. Тривалість портфеля HTM кредитів Silicon Valley збільшилася до 6,2 року станом на кінець 2022 року, а нереалізовані збитки зросли з нуля в червні 2021 року до $16 млрд у вересні 2022 року, що становило 17%, якщо переоцінювати за ринковою вартістю. Найменший портфель AFS постраждав не так сильно. До кінця вересня збитки від зміни ринкової вартості становили 9%.

Просідання було настільки значним, що станом на кінець вересня SVB був технічно неплатоспроможний. Його збитки у розмірі $15,9 млрд, якщо переоцінити активи за ринковою вартістю, повністю поглинули $11,8 млрд власного матеріального капіталу, який підтримував баланс банку.

Однак ці збитки не обов’язково мали відображатися в бухгалтерських книгах банку, хоча для маржі банку це не дуже добре — на ринку тепер були доступні набагато вищі прибутковості, ніж 1,65% або 1,75%, за якими гнався банк.

Ситуація все ще не була фатальною. Очікувалося, що збитки зменшуватимуться у міру погашення облігацій. Однак ні генеральний, ні фінансовий директор не вважали, що депозити можуть піти швидше. Що дивно, адже вони й раніше бачили, як витікають депозити. Після краху доткомів 20 років тому депозити в банку зменшилися з $4,5 млрд до $3,4 млрд до кінця 2001 року, оскільки клієнти використовували свої готівкові резерви.

Директор з ризиків, можливо, й запідозрила щось недобре, але не стала з’ясувати, що відбувається. Вона залишила свою посаду у квітні 2022 року (після продажу деяких акцій у грудні), і її крісло залишалося порожнім аж до січня 2023 року.

ЧИТАЙТЕ ТАКОЖ: Як штучний інтелект застосовується в інвестиційній сфері — аналітика

Цього разу обсяг депозитів упав з $198 млрд на кінець березня 2022 року до $173 млрд на кінець грудня (та $165 млрд на кінець лютого 2023 року). Почасти це зниження відображає загальносистемне скорочення. До 2022 року за останні п’ятдесят років у США було лише 10 кварталів відтоку депозитів; зараз ми спостерігаємо відтік протягом чотирьох кварталів. Але фактори, які призвели до того, що Silicon Valley Bank набрав частку депозитів на шляху догори, відіграли важливу роль у втраті частки на шляху донизу.

Щоб змінити стан свого балансу з урахуванням відтоку коштів та підвищити гнучкість, Silicon Valley минулого тижня продав цінні папери, наявні для продажу, на суму $21 млрд, щоб залучити готівку. Оскільки збиток у $1,8 млрд після сплати податків буде втягнутий у регулятивний капітал, банку необхідно було залучити кошти одночасно із реструктуризацією.

На жаль, залучити капітал так і не вдалось. Банк вирішив оголосити про реструктуризацію свого балансу того ж дня, що Silvergate Capital оголосив про свою добровільну ліквідацію. Бізнес-моделі абсолютно різні, але завдання казначейства однакові. Обидва банки щосили намагалися стримати втрати по облігаціях у той час, як втрачали вклади. Страх клієнтів Silicon Valley Bank перетворив струмок відтоку депозитів у повінь.

«Цілком можливо, що зараз може відбутися фінансова криза аналогічна тому, що спостерігалася у 2008-09 рр. Мінфін, ФРС та Federal Deposit Insurace Corporation (аналог нашого Фонду гарантування вкладів) вживають заходів, щоб запобігти паніці та не допустити масового банкрутства банків. Так усім клієнтам SVB будуть повністю повернуті їхні кошти, хоча згідно із законодавством застраховані були лише депозити до $250 тис.

Також ФРС запровадила програму екстреного кредитування банків під заставу як казначейських облігацій США, так і корпоративних цінних паперів. Є очікування, що ФРС припинить збільшення облікової ставки, що стабілізує ситуацію із відсотковими ставками. Однак, чи буде цих заходів достатньо, чи криза буде поширюватися далі, ми побачимо найближчими місяцями» — коментує те, що відбувається, кандидат економічних наук Олександр Хмелевський.

Перша банківська катастрофа у цифрову епоху

У цифрову епоху система ще стикалася з банківською катастрофою. У четвер Твіттер був переповнений історіями про те, як венчурні фірми інструктували портфельні компанії вивести свої кошти із Silicon Valley Bank. Люди публікували скріншоти сайту Silicon Valley Bank, який важко справлявся із запитами користувачів. Грег Беккер, генеральний директор банку, змушений був провести нараду з провідними венчурними капіталістами.

Згідно з наказом, поданим каліфорнійським банківським регулятором, Департаментом фінансового захисту та інновацій, 9 березня 2023 року клієнти ініціювали вилучення з банку депозитів на суму $42 млрд, що становить чверть усієї його депозитної бази.

Проблема Silicon Valley Bank ускладнилася його відносно концентрованою клієнтською базою. У своїй ніші усі клієнти знають один одного. А у Silicon Valley Bank їх було не так багато. Станом на кінець 2022 року в банку обслуговувалося 37 466 депозитних клієнтів, кожен із яких тримав на рахунку понад $ 250 000. Відмінна ситуація для рекомендацій, коли бізнес процвітає, але така концентрація може посилити петлю зворотного зв’язку, коли умови змінюються.

Поріг $250 000 насправді вкрай важливий. Він є лімітом для страхування вкладів. У сукупності на клієнтів із залишками, що перевищують цю суму, припадає $157 млрд депозитної бази Silicon Valley Bank, на рахунку кожного з них у середньому $4,2 млн. Банк має ще 106 420 клієнтів, чиї рахунки повністю застраховані, але вони контролюють лише $4 8 млрд депозитів. У порівнянні з найбільш орієнтованими на споживача банками, у депозитній базі Silicon Valley дуже великий перекіс у бік незастрахованих вкладів. Із загальної суми депозитів $173 млрд на кінець 2022 року $152 млрд є незастрахованими.

Чи міг банк задовольнити потреби клієнтів у депозитах?

https://www.forbes.com/

Чого SVB не міг зробити, так це скористатися своїм портфелем цінних паперів, утримуваних до погашення. Продаж однієї облігації привів би до продажу всього портфеля на ринку, на що банку не вистачило б капіталу.

Він міг би залучити вкладників назад за допомогою вищих ставок (як це намагався зробити Credit Suisse). Зокрема, Silicon Valley Bank контролює $161 млрд забалансових коштів клієнтів (станом на кінець лютого), які він міг би переманити назад на свій баланс. Але банк вже пропонує 1,17% за депозитами, що майже вдвічі перевищує медіану 0,65% серед великих американських аналогів. І не забуваємо, що кошти понад $250 000 незастраховані.

Банк міг би зайняти гроші. Минулого року Silicon Valley Bank зайняв у Федерального банку житлового кредитування Сан-Франциско $15 млрд, і він мав можливості зайняти більше. Наприкінці року Silicon Valley Bank вже був їхнім найбільшим позичальником, на нього припадало 17% авансів. Щоб закріпити за собою цей кредит, Silicon Valley Bank мав закласти активи на суму $19 млрд. Проблема була в тому, що це не дешево.

ЧИТАЙТЕ ТАКОЖ: Проєкт «Криголам»: Транскордонна роздрібна платіжна система для CBDC від Банку міжнародних розрахунків

Наприкінці 2022 року банк виплатив 4,17% загального обсягу короткострокових позик, у тому числі фінансування Федерального банку житлового кредитування, яке становить найбільшу частку.

Криза означала, що залучення капіталу для покриття збитків по портфелю AFS було відкладено, внаслідок чого Silicon Valley Bank залишився недокапіталізованим. У п’ятницю банк був закритий Каліфорнійським департаментом фінансового захисту та інновацій, який посилався на недостатню ліквідність та неплатоспроможність фінустанови.

Федеральна корпорація страхування депозитів (FDIC) була призначена управителем. Усі застраховані вклади було переведено до новоствореного банку — Національного банку страхування вкладів Санта-Клари (DINB). Тим часом незастраховані вкладники залишалися у підвішеному стані. Вони мали отримати «авансові дивіденди» на цьому тижні, при цьому майбутні виплати дивідендів залежали б від того, чи продасть FDIC активи Silicon Valley Bank.

Примітно, що генеральний директор банку Silicon Valley Bank перевів у готівку опціони й виплатив річні бонуси співробітникам незадовго до краху компанії. Згідно з заявою Комісії з цінних паперів та бірж США (SEC), Грег Беккер продав акції банку на суму $2,27 млн 27 лютого. Продаж був частиною програми 10b5-1, на яку він подав 26 січня. Інша декларація SEC показує, що у січні Беккер продав акції на $1,1 млн з метою покриття податкових зобов’язань.

Тим часом у звіті CNBC говориться, що вище керівництво банку, включаючи гендиректора, продало акції на суму $4,5 млн прямо перед його крахом. SVB виплатив річні бонуси американським співробітникам 10 березня – буквально за кілька годин до того, як FDIC взяла банк під контроль. Проте це могло бути випадковим збігом, оскільки дата виплат планувалася заздалегідь.

HSBC купує Silicon Valley Bank UK

Банк HSBC купив британський підрозділ Silicon Valley Bank за символічний один фунт стерлінгів, рятуючи ключового кредитора технологічних стартапів у Великій Британії. За ці гроші HSBC візьме на себе рахунки 3500 клієнтів SVB UK.

«HSBC придбав лише британську дочку SVB. Таким чином, у Великій Британії банк працюватиме вже під новою вивіскою. Це врятує кошти клієнтів банку, які зможуть надалі обслуговуватися вже у новому банку. Нагадаємо, що Великобританія, на відміну від США, не впроваджувала спеціальну програму порятунку клієнтів SVB. Щодо самого банку, то він зазнає банкрутства і рятувати його не будуть. Нині низка американських банків ведуть переговори щодо купівлі окремих підрозділів SVB. Однак сам банк зникне», — вважає Олександр Хмелевський.

SVB UK має кредити на суму близько £5,5 млрд та депозити на суму близько £6,7 млрд. Банк Англії повідомив, що загальний розмір балансу SVB UK становить близько 8,8 млрд фунтів стерлінгів. Однак важливо зазначити, що SVB UK захищена від американської групи, і HSBC заявив, що активи та зобов’язання материнської компанії виключені з угоди.

Післямова

Для галузі загалом цей епізод, ймовірно, матиме велике значення. З моменту останнього банкрутства банку в США пройшло 868 днів, що близько до найдовшого періоду в історії. За цей час споживачі забули про ризики, про що свідчить зростання кількості незастрахованих вкладів, у тому числі на цифрових гаманцях.

Є певні складнощі у тому, що сталося з Silicon Valley Bank минулого тижня; три детальні огляди на це написані Марком Рубінштейном, Метом Левіном и Ноєм Смітом.

Коротко механізм краху, описаний ними, виглядає так:

- Вкладники Silicon Valley Bank, багато з яких були стартапами, вносили гроші, отримані від інвесторів; кількість депозитів була особливо високою за останні кілька років завдяки океану грошей, вивільненому під час COVID, більшість яких потрапила до технічного сектора.

- Silicon Valley Bank фактично позичав велику частину цих грошей федеральному уряду (у формі казначейських облігацій США) та домовласникам (у формі цінних паперів, забезпечених іпотекою). У той час як Silicon Valley Bank раніше переважно позичав гроші на коротші терміни, у 2021 році банк перейшов на довгострокові цінні папери у пошуках більшої прибутковості; ретроспективно це було критичною помилкою — і щоб бути ясним, саме керівництво Silicon Valley Bank винне в тому, що банк збанкрутів.

- Коли відсоткові ставки зросли, почало надходити менше депозитів, оскільки фінансування венчурного капіталу зникло, і ринкова вартість цих цінних паперів різко впала: хто захоче купувати 10-річні казначейські облігації, за якими виплачують 1%, коли можна купити їх в уряду під 3,5%?

Насправді Silicon Valley Bank був технічно неплатоспроможним протягом кількох місяців: компанія мала більше активів, ніж зобов’язань, але більшу частину цих активів не можна було ліквідувати без великих збитків.

Однією з особливостей банківських криз є те, що вони рідко повторюються послідовно. Це важливо, тому що політики мають тенденцію розробляти регулювання навколо останньої війни. Стрес-тести в США включають всілякі сценарії для поганої кредитної історії, але їх небагато для шоків відсоткових ставок. Найнесприятливіший сценарій для прибутковості 10-річних казначейських облігацій становить 0,8-1,5%; базовий сценарій, який відбиває слабшу рецесію, передбачає дохідність лише на рівні 3,2-3,9%.

«Останні події показали, що одна з причин кризи банку полягає в зростанні надлишкового грошового обігу в економіці. За даними звіту, Федеральна Резервна Система накачала купу готівки в економіку, що призвело до того, що компанії, які обслуговувалися у SVB, почали вкладати ці кошти в банк. Це призвело до зростання капіталу банку, але також до того, що компанії зберегали гроші та не використали їх для розвитку бізнесу.

Пізніше було ухвалено рішення вкладати гроші в облігації на десятирічний термін. Однак, коли настала епоха падіння на ринку, багато підприємств стали відчувати зростання інфляції при скасуванні раундів та зниженні попиту. Це призвело до того, що вкладники почали знімати кошти з депозитів, але банк не мав достатньо готівки, оскільки весь капітал було вкладено в облігації» — Андрій Роговський, технічний консультант.

У Європі відсотковий ризик контролюється регулюючими органами з допомогою коефіцієнта покриття ліквідності (LCR). Це вимагає від банків наявності достатньої кількості високоякісних ліквідних активів (HQLA), таких як короткострокові державні боргові зобов’язання, які можуть бути продані на фінансування банків протягом 30-денного стресового сценарію, розробленого регулюючими органами. Банки повинні мати HQLA, еквівалентний щонайменше 100% прогнозованого відтоку коштів під час стресового сценарію.

Credit Suisse пережив сплеск відтоку депозитів із середнім показником LCR 144% (нижче порівняно зі 192% наприкінці третього кварталу). На банк Silicon Valley Bank ніколи не поширювалися вимоги ФРС щодо LCR — навіть будучи 16-м за величиною банком в Америці, він вважався надто маленьким.

SVB, що нині збанкрутував, потрапляв у щорічний рейтинг кращих банків Америки за версією журналу Forbes. Не раз, не два, а п’ять років поспіль. Він вважався надійним джерелом фінансування технологічних стартапів та фірм венчурного капіталу.

І раптом все рухнуло. Хоча його фінансове становище погіршилося за кілька років, день, коли SVB оголосила про плани зачищення свого балансу, був днем, коли впав Silvergate. Останній припустився тих самих помилок, що і SVB, чого було достатньо, щоб налякати стартапи, які працювали з гігантом.

Закриття спричинило падіння акцій міжнародних банків. Банкрутство SVB Financial Group та інших компаній незабаром після цього вказує на всепроникний ризик для фінансової системи. Регулювання не панацея, оскільки банкам платять за ризик. Проте нормативно-правова основа, що відповідає сучасним ризикам, має бути розроблена. Сподіваємося, що американські політики вже працюють над нею в поті чола.

ЧИТАЙТЕ ТАКОЖ: Що таке трастовий фонд та кому він може стати в нагоді