Банкротство SVB стало крупнейшим со времен мирового финансового кризиса 2008 года. Крах банка почувствовали криптоинвесторы и стартапы, хранившие там деньги. Мы попытались разобраться в глубинных причинах произошедшего

https://www.theinformation.com/

В период пандемии банки приняли рекордные объемы новых депозитов. С конца 2019 года по первый квартал 2022 года депозиты в банках США выросли на $5,40 трлн. Из-за слабого спроса на кредиты лишь 15% этого объема было направлено на займы; остальное было инвестировано в портфели ценных бумаг или хранилось в виде наличных денег. Портфели ценных бумаг выросли до $6,26 трлн по сравнению с $3,98 трлн в конце 2019 года, а остатки денежных средств — до $3,38 трлн с $1,67 трлн.

Но затем ожидания по процентным ставкам начали меняться, и цены на облигации начали падать. Получив прибыль от переоценки по рынку своих портфелей ценных бумаг, банки начали сталкиваться с появлением убытков. Нереализованная прибыль в размере $39 млрд по портфелям AFS в конце 2020 года превратилась в нереализованные убытки в размере $31 млрд к концу 2021 года. Это и стало началом конца. Но обо всем по порядку.

Банкротство банка

Банки, по своей сути, являются посредниками: вкладчики ссужают свои деньги банку, за что им выплачиваются проценты, а банки ссужают эти деньги другим клиентам, опять же под проценты. Банк прибылен, если процентная ставка, которую он взимает за ссуды, превышает процентную ставку, которую он выплачивает вкладчикам.

Банки достигают выгоды за счет использования времени: вкладчики получают более низкую процентную ставку в обмен на возможность снять свои деньги в любое время; ссуды приносят более высокие процентные ставки, но для их погашения требуются годы. В идеале средства вкладчиков приходят и уходят на индивидуальной основе, но в совокупности остаются стабильными; это обеспечивает стабильность для долгосрочных кредитов.

При банкротстве банк не имеет достаточных активов, чтобы расплатиться со всеми своими вкладчиками сразу, так как эти активы распределены в виде кредитов. К сожалению, бегство из банка может стать самоисполняющимся пророчеством: если вкладчики опасаются, что у банка заканчиваются ликвидные активы, то разумным ответом будет быстрое изъятие своих средств, что усугубляет проблему. Кроме того, набеги на банки могут быть заразными: если вкладчики узнают об изъятии клиентами своих средств в другом банке, они могут начать сомневаться в безопасности своих вкладов в своем банке, начав новый набег на него.

Что случилось с Silicon Valley Bank

Silicon Valley Bank был создан в 1983 году для обслуживания растущей технологической экосистемы, укореняющейся в Долине. Пересмотренные правила упростили процесс получения банковской лицензии, и SVB стал одним из 72 новых банков, открытых в том же году в Калифорнии.

Silicon Valley Bank предлагал технологическим компаниям целый ряд продуктов: депозитные услуги, кредиты, инвестиционные продукты, управление денежными средствами, коммерческое финансирование и многое другое.

ЧИТАЙТЕ ТАКЖЕ: Обвал стоимости акций крупнейших банков: как Silicon Valley Bank за день потерял 60%

Благодаря буму венчурного финансирования многие клиенты Silicon Valley Bank в 2020 и 2021 годах стали располагать большим количеством наличности. В период с конца 2019 года по первый квартал 2022 года объем депозитов банка увеличился более чем в три раза и достиг $198 млрд (включая небольшое приобретение Boston Private Financial Holdings). Примерно две трети депозитов составляли беспроцентные вклады до востребования, а по остальным предлагалась небольшая процентная ставка. В целом, в конце 2022 года стоимость депозитов Silicon Valley Bank составляла 1,17% (по сравнению с 0,04% в конце 2021 года).

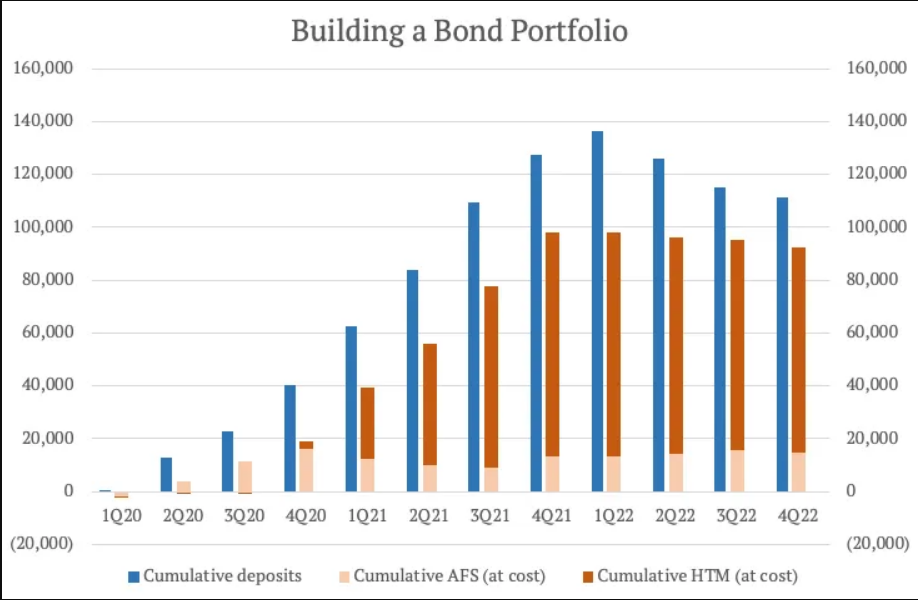

Большую часть этих вкладов банк инвестировал в ценные бумаги. Он принял двухстороннюю стратегию: укрыть часть ликвидности в ценных бумагах AFS с более коротким сроком погашения, и в то же время стремиться к доходности с помощью портфеля ценных бумаг HTM с более длительным сроком погашения. Портфель ценных бумаг AFS вырос с $13,9 млрд на конец 2019 года до $27,3 млрд на пике в первом квартале 2022 года; портфель ценных бумаг HTM вырос гораздо больше: с $13,8 млрд до $98,7 млрд. Часть прироста отражает перевод ценных бумаг на сумму $8,8 млрд из категории AFS в категорию HTM, но большая часть отражает рыночные покупки.

Все данные приведены в миллионах долларов США

Проблемы начались, когда ставки начали расти, а ипотечные активы сильно пострадали. Длительность портфеля HTM кредитов Silicon Valley увеличилась до 6,2 лет по состоянию на конец 2022 года, а нереализованные убытки выросли с нуля в июне 2021 года до $16 млрд к сентябрю 2022 года, что составило 17%, если переоценивать по рыночной стоимости. Меньший портфель AFS пострадал не так сильно. К концу сентября убытки от изменения рыночной стоимости составили 9%.

Просадка была настолько значительной, что по состоянию на конец сентября SVB был технически неплатежеспособен. Его убытки в размере $15,9 млрд, если переоценить активы по рыночной стоимости, полностью поглотили $11,8 млрд материального собственного капитала, который поддерживал баланс банка.

Однако эти убытки не обязательно должны были отражаться в бухгалтерских книгах банка, хотя для маржи банка это не очень хорошо — на рынке теперь были доступны гораздо более высокие доходности, чем 1,65% или 1,75%, за которыми гнался банк. Ситуация все еще не была фатальной.

Ожидалось, что убытки будут уменьшаться по мере погашения облигаций. Однако ни генеральный, ни финансовый директор не ожидали, что депозиты могут уйти быстрее. Что странно, ведь они и раньше видели, как утекают вклады. После пузыря доткомов 20 лет назад депозиты в банке уменьшились с $4,5 млрд до $3,4 млрд к концу 2001 года, поскольку клиенты использовали свои наличные резервы.

Директор по рискам, возможно, и заподозрила что-то неладное, но не стала выяснить что происходит. Она покинула свою должность в апреле 2022 года (после продажи некоторых акций в декабре), и ее кресло оставалось пустым вплоть до января 2023 года.

ЧИТАЙТЕ ТАКЖЕ: Как искусственный интеллект применяется в инвестиционной сфере — аналитика

На этот раз объем депозитов упал со $198 млрд на конец марта 2022 года до $173 млрд на конец декабря (и $165 млрд на конец февраля 2023 года). Отчасти это снижение отражает общесистемное сокращение. До 2022 года за последние пятьдесят лет в США было всего 10 кварталов оттока депозитов; сейчас мы наблюдаем отток в течение четырех кварталов. Но факторы, которые привели к тому, что Silicon Valley Bank набрал долю депозитов на пути вверх, сыграли важную роль в потери доли по пути вниз.

Чтобы изменить состояние своего баланса с учетом оттока средств и повысить гибкость, Silicon Valley на прошлой неделе продал ценные бумаги, имеющиеся в наличии для продажи, на сумму $21 млрд, с целью привлечь наличные деньги. Поскольку убыток в $1,8 млрд после уплаты налогов будет втянут в регулятивный капитал, банку необходимо было привлечь средства одновременно с реструктуризацией.

К сожалению, привлечь капитал так и не удалось. Банк решил объявить о реструктуризации своего баланса в тот же день, что Silvergate Capital объявил о своей добровольной ликвидации. Бизнес-модели совершенно разные, но задачи казначейства одинаковые. Оба банка изо всех сил пытались сдержать потери по облигациям в то время, как теряли вклады. Страх клиентов Silicon Valley Bank превратил ручеек оттока депозитов в наводнение.

«Вполне возможно, что сейчас может произойти финансовый кризис аналогичный тому, который наблюдался в 2008-09 гг. Минфин, ФРС и Federal Deposit Insurace Corporation (аналог нашего Фонда гарантирования вкладов) принимают меры, чтобы предотвратить панику и не допустить массовое банкротство банков. Так всем клиентам SVB будут полностью возвращены их средства, хотя согласно законодательству застрахованы были только депозиты до $250 тыс. Также ФРС ввела программу экстренного кредитования банков под залог как казначейских облигаций США, так и корпоративных ценных бумаг.

Есть ожидание, что ФРС прекратит увеличение учетной ставки, стабилизирующей ситуацию с процентными ставками. Однако, будет ли этих мер достаточно, или кризис будет распространяться мы увидим в ближайшие месяцы» — комментирует происходящее кандидат экономических наук Александр Хмелевский.

Первая банковская катастрофа в цифровую эпоху

В цифровую эпоху система еще не сталкивалась с банковской катастрофой. В четверг Твиттер был переполнен историями о том, как венчурные фирмы инструктировали портфельные компании вывести свои средства из Silicon Valley Bank. Люди публиковали скриншоты сайта банка, который с трудом справлялся с запросами пользователей. Грег Беккер, генеральный директор финчреждения, был вынужден провести совещание с ведущими венчурными капиталистами.

Согласно приказу, поданному калифорнийским банковским регулятором, Департаментом финансовой защиты и инноваций, 9 марта 2023 года клиенты инициировали изъятие из банка депозитов на сумму $42 млрд, что составляет четверть всей его депозитной базы.

Проблема Silicon Valley Bank усугубилась его относительно концентрированной клиентской базой. В своей нише все клиенты знают друг друга. А в Silicon Valley Bank их было не так много. По состоянию на конец 2022 года в банке обслуживалось 37 466 депозитных клиентов, каждый из которых держал на счете более $ 250 000. Отличная ситуация для рекомендаций, когда бизнес процветает, но такая концентрация может усилить петлю обратной связи, когда условия меняются.

Порог в $250 000 на самом деле крайне важен. Он представляет собой лимит для страхования вкладов. В совокупности на клиентов с остатками, превышающими эту сумму, приходится $157 млрд депозитной базы Silicon Valley Bank, на счету каждого из них в среднем $4,2 млн. У банка есть еще 106 420 клиентов, чьи счета полностью застрахованы, но они контролируют только $4,8 млрд депозитов. По сравнению с более ориентированными на потребителя банками, в депозитной базе Silicon Valley очень большой перекос в сторону незастрахованных вкладов. Из общей суммы депозитов в $173 млрд на конец 2022 года $152 млрд являлись незастрахованными.

Мог ли банк удовлетворить потребности клиентов в депозитах?

https://www.forbes.com/

Чего SVB не мог сделать, так это воспользоваться своим портфелем ценных бумаг, удерживаемых до погашения. Продажа одной облигации привела бы к продаже всего портфеля на рынке, на что у банка не хватило бы капитала.

Он мог бы привлечь вкладчиков обратно с помощью более высоких ставок (как это пытался сделать Credit Suisse). В частности, Silicon Valley Bank контролировал $161 млрд забалансовых средств клиентов (по состоянию на конец февраля), которые он мог бы переманить обратно на свой баланс. Но банк уже предлагал 1,17% по депозитам, что почти в два раза превышает медиану в 0,65% среди крупных американских аналогов. И не забываем, что свыше $250 000 не застрахованы.

Банк мог бы занять средства. В прошлом году Silicon Valley Bank занял у Федерального банка жилищного кредитования Сан-Франциско $15 млрд, и у него были возможности занять больше. В конце года Silicon Valley Bank уже был их крупнейшим заемщиком, на него приходилось 17% авансов. Чтобы закрепить за собой этот кредит, SVB должен был заложить активы на сумму $19 млрд. Проблема в том, что это было не дешево.

ЧИТАЙТЕ ТАКЖЕ: Проект «Ледокол»: Трансграничная розничная платежная система для CBDC от Банка международных расчетов

В конце 2022 года банк выплатил 4,17% от общего объема краткосрочных займов, из которых финансирование Федерального банка жилищного кредитования составляло наибольшую долю. Кризис означал, что привлечение капитала для покрытия убытков по портфелю AFS было отложено, в результате чего Silicon Valley Bank остался недокапитализированным. В пятницу банк был закрыт Калифорнийским департаментом финансовой защиты и инноваций, который ссылался на недостаточную ликвидность и неплатежеспособность SVB.

Федеральная корпорация страхования депозитов (FDIC) была назначена управляющим. Все застрахованные вклады были переведены во вновь созданный банк — Национальный банк страхования вкладов Санта-Клары (DINB). Тем временем незастрахованные вкладчики оставались в подвешенном состоянии. Они должны были получить «авансовые дивиденды» на этой неделе, при этом будущие выплаты дивидендов зависили бы от того, продаст ли FDIC активы Silicon Valley Bank.

Примечательно, что генеральный директор банка Silicon Valley Bank обналичил опционы и выплатил годовые бонусы сотрудникам незадолго до краха компании. Согласно заявлению Комиссии по ценным бумагам и биржам США (SEC), Грег Беккер продал акции банка на сумму $2,27 млн 27 февраля. Продажи были частью программы 10b5-1, которую он подал 26 января. Другая декларация SEC показывает, что в январе Беккер продал акции на $1,1 млн с целью покрытия налоговых обязательств.

Между тем, в отчете CNBC говорится, что высшее руководство банка, включая гендиректора, продало акции на сумму $4,5 млн прямо перед его крахом. SVB выплатил годовые бонусы американским сотрудникам 10 марта – буквально за несколько часов до того, как FDIC взяла банк под свой контроль. Тем не менее, это могло быть случайным совпадением, поскольку дата выплат планировалась заранее.

HSBC покупает Silicon Valley Bank UK

Банк HSBC купил британское подразделение Silicon Valley Bank за символический один фунт стерлингов, спасая ключевого кредитора технологических стартапов в Великобритании. За эти деньги HSBC возьмет на себя счета 3500 клиентов SVB UK.

«HSBC приобрел только британскую дочь SVB. Таким образом, в Великобритании банк будет работать уже под новой вывеской. Это спасет средства клиентов банка и они могут в дальнейшем обслуживаться уже в новом банке. Напомним, что Великобритания в отличие от США не внедряла специальную программу спасения клиентов SVB. Что касается самого банка, то он терпит банкротство и спасать его не будут. Сейчас ряд американских банков ведут переговоры о покупке отдельных подразделений SVB. Однако сам банк исчезнет» — считает Александр Хмелевский.

SVB UK имеет кредиты на сумму около £5,5 млрд и депозиты на сумму около £6,7 млрд. Банк Англии сообщил, что общий размер баланса SVB UK составляет около 8,8 млрд фунтов стерлингов. Однако важно отметить, что SVB UK ограждена от американской группы, и HSBC заявил, что активы и обязательства материнской компании исключены из сделки.

Послесловие

Для отрасли в целом этот эпизод, вероятно, будет иметь большое значение. С момента последнего банкротства банка в США прошло 868 дней, что близко к самому длительному периоду в истории. За это время потребители забыли о рисках, о чем свидетельствует рост количества незастрахованных вкладов, в том числе на цифровых кошельках.

Есть определенные сложности в том, что произошло с Silicon Valley Bank на прошлой неделе; три отличных обзора были написаны Марком Рубинштейном, Мэттом Левином и Ноем Смитом. Коротко механизм краха, описанный ими, выглядит так:

- Вкладчики Silicon Valley Bank, многие из которых были стартапами, вносили деньги, полученные от инвесторов; количество депозитов было особенно высоким за последние несколько лет благодаря океану денег, высвобожденному во время COVID, большая часть которых попала в технический сектор.

- Silicon Valley Bank фактически ссужал большую часть этих денег федеральному правительству (в форме казначейских облигаций США) и домовладельцам (в форме ценных бумаг, обеспеченных ипотекой). В то время как Silicon Valley Bank раньше в основном ссужал деньги на более короткие сроки, в 2021 году банк перешел на более долгосрочные ценные бумаги в поисках большей доходности; ретроспективно это было критической ошибкой — и, чтобы быть внести ясность, именно руководство Silicon Valley Bank виновато в крахе банка.

- Когда процентные ставки выросли, стало поступать меньше депозитов, поскольку финансирование венчурного капитала иссякло, и рыночная стоимость этих ценных бумаг резко упала: кто захочет покупать 10-летние казначейские облигации, выплачивающие 1%, когда можно купить их у правительства под 3,5%?

На самом деле Silicon Valley Bank был технически неплатежеспособным в течение нескольких месяцев: у компании было больше активов, чем обязательств, но огромную часть этих активов нельзя было ликвидировать без больших убытков.

Одной из особенностей банковских кризисов является то, что они редко повторяются последовательно. Это важно, потому что у политиков есть тенденция вырабатывать регулирование вокруг последней войны. Стресс-тесты в США включают всевозможные сценарии для плохой кредитной истории, но лишь немногие для шоков процентных ставок. Самый неблагоприятный сценарий для доходности 10-летних казначейских облигаций составляет 0,8-1,5%; базовый сценарий, отражающий более слабую рецессию, предусматривает доходность на уровне 3,2-3,9%.

«Последние события показали, что одна из причин кризиса банка состоит в росте избыточного денежного обращения в экономике. По данным отчета, Федеральная Резервная Система накачала кучу наличных денег в экономику, что привело к тому, что компании, обслуживавшиеся в SVB, начали вкладывать эти средства в банк. Это привело к росту капитала банка, но также к тому, что компании сохранили деньги и не использовали их для развития бизнеса.

Позже было принято решение вкладывать деньги в облигации на десятилетний срок. Однако, когда наступила эпоха падения на рынке, многие предприятия стали испытывать рост инфляции при отмене раундов и снижении спроса. Это привело к тому, что вкладчики начали снимать средства с депозитов, но у банка не было достаточно наличных денег, поскольку весь капитал был вложен в облигации» — Андрей Роговский, технический консультант.

В Европе процентный риск контролируется регулирующими органами с помощью коэффициента покрытия ликвидности (LCR). Это требует от банков наличия достаточного количества высококачественных ликвидных активов (HQLA), таких как краткосрочные государственные долговые обязательства, которые могут быть проданы для финансирования банков в течение 30-дневного стрессового сценария, разработанного регулирующими органами. Банки должны иметь HQLA, эквивалентный не менее 100% прогнозируемого оттока денежных средств во время стрессового сценария.

Credit Suisse пережил всплеск оттока депозитов со средним показателем LCR 144% (ниже, по сравнению со 192% в конце третьего квартала). На банк Silicon Valley Bank никогда не распространялись требования ФРС по LCR — даже будучи 16-м по величине банком в Америке, он считался слишком маленьким.

Ныне обанкротившийся SVB попадал в ежегодный рейтинг лучших банков Америки по версии журнала Forbes. Не раз, не два, а пять лет подряд. Он считался надежным источником финансирования технологических стартапов и фирм венчурного капитала. И вдруг все рухнуло.

Хотя его финансовое положение ухудшилось за несколько лет, день, когда SVB объявил о планах по очистке своего баланса, был днем, когда рухнул Silvergate. Последний допустил те же ошибки, что и SVB, чего было достаточно, чтобы напугать стартапы, работавшие с гигантом.

Закрытие привело к падению акций международных банков. Банкротство SVB Financial Group и других компаний вскоре после этого указывает на всепроникающий риск для финансовой системы. Регулирование не является панацеей, поскольку банкам платят за риск. Но нормативно-правовая база, отвечающая сегодняшним рискам, должна уже быть разроботана. Будем надеятся, что американские политики трудятся над ней в поте лица.

ЧИТАЙТЕ ТАКЖЕ: Что такое трастовый фонд и кому он может пригодиться