Несмотря на заявления отдельных аналитиков о вялом росте или даже сокращении объемов кредитования на украинском рынке, официальные данные демонстрируют уверенные положительные тренды

На сколько выросли долги украинцев по кредитам — НБУ Фото: unsplash.com, freepik.com

Об этом в Facebook написал председатель правления Национального банка Украины (НБУ) Андрей Пышный, отметив, что вместе с анализом, представленным в декабрьском Отчете о финансовой стабильности, эти данные позволяют оценить результаты работы банков в сфере кредитования.

«Прежде всего стоит отметить, что мы оперируем показателями чистого портфеля без учета сформированных банками резервов. Это позволяет обойти искажения динамики (обусловленного исторически высоким уровнем NPL и старых кредитов на балансах отдельных банков) и правильно интерпретировать данные», — объясняет глава Нацбанка.

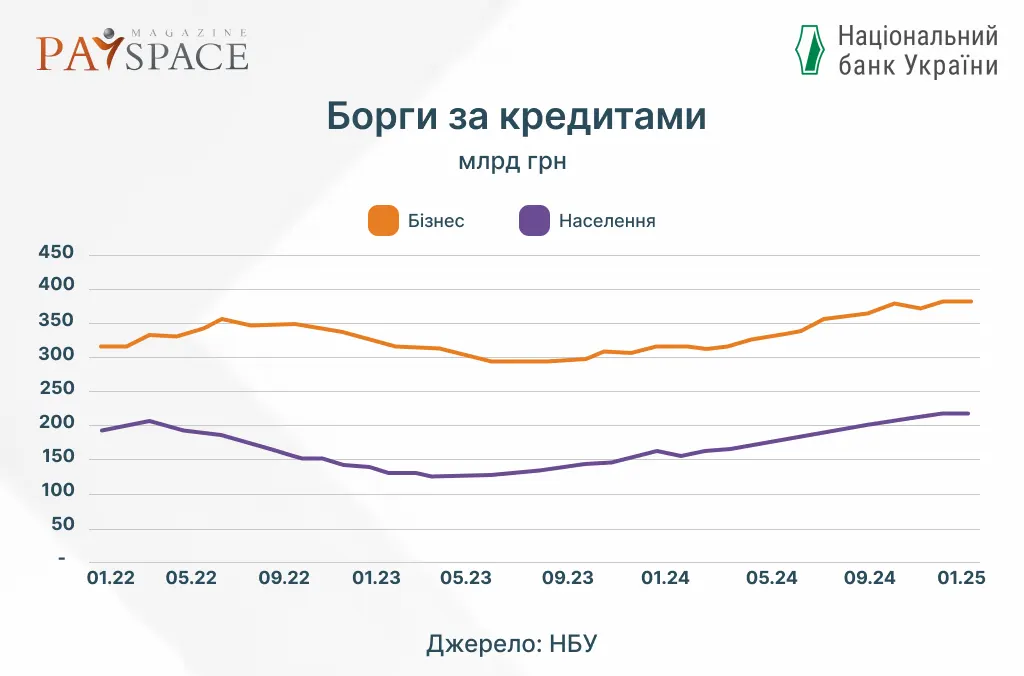

По его словам, кредитование уверенно растет более года как в корпоративном, так и в розничном сегментах рынка. Чистый (без учета сформированных резервов) кредитный портфель бизнеса за 2024 год, по оперативным данным, вырос на 65 млрд грн, или на 21%, населения — на 62 млрд грн, или на 39%.

Это результат как восстановления спроса бизнеса и населения на кредиты, так и увеличение риск-аппетита банков.

Интересное по теме: НБУ назначил нового директора департамента надзора за небанками

Наблюдается устойчивый и вполне здоровый тренд, ведь:

- этот рост преимущественно сформирован рыночными механизмами, поскольку доля бизнес-кредитов в рамках программы «Доступные кредиты 5-7-9%», определяющей для бизнеса в первый год полномасштабной войны, сократилась до 34%;

- корпоративный кредитный портфель растет у банков всех групп;

- финучреждения активно наращивают кредитование предприятий разного размера, в частности, крупнейших отраслей — сельского хозяйства, торговли и промышленности, тем самым прилагая усилия к их росту;

- о закредитованности речь не идет: бизнес сохраняет умеренную долговую нагрузку на близком к довоенным показателям уровне, а соотношение розничных займов банков и небанковских финучреждений к годовым доходам населения составляет всего 10%;

- усиление конкуренции стимулировало банки улучшить условия по кредитам, в частности снизить ставку по бизнес-кредитам в среднем до 15% годовых (доковидные показатели), а также существенно улучшить условия потребительских кредитов (как следствие, два банка-лидера в этом сегменте даже несколько уступили долю рынка в пользу других частных игроков);

- качество портфеля улучшается — доля NPL сократилась до 31% на 1 декабря 2024 года, или на 6 п. п. с начала прошлого года, а показатели миграции гривневых кредитов населения и бизнеса в категорию неработающих сопоставимы с показателями довоенного уровня.

Читайте популярное: НБУ повысил учетную ставку до 14,5%

«Конечно, на этом мы не остановимся и в 2025 году в дальнейшем будем реализовывать шаги, определенные в Стратегии по развитию кредитования. Часть мероприятий для активизации кредитования приоритетных отраслей в условиях военного положения уже выполнено. Об их действенности свидетельствуют положительные результаты в сферах финансирования восстановления энергетики и обороны», — написал Андрей Пышный.

Он отметил, что в дальнейшем планируется, в частности:

- углубление финансовой инклюзии путем расширения доступа к финансовым ресурсам на «территориях устойчивости», приближенных к зоне боевых действий;

- развитие законодательной базы для совершенствования инфраструктуры кредитования и содействие урегулированию неработающих кредитов;

- поэтапное внедрение в финансовом секторе европейского опыта по управлению экологическими и социальными рисками.

Ознакомьтесь с другими популярными материалами:

НБУ хочет обновить процесс управления проблемными активами в банках

НБУ предлагает новые требования к выполнению мгновенных кредитных переводов

Готова ли Украина к финансовой инклюзии: инициативы НБУ и политические преграды