Какие тренды в настоящее время больше всего влияют на развитие финтех-решений?

Фото: Mobile Business Insights

В настоящее время тренды в платежной индустрии во всем мире диктуют пользователи. Они нуждаются в инновационных финансовых технологиях — понятных, легких в использовании и способных экономить время. Согласно недавнему исследованию компании EY, каждый третий человек в мире, проявляющий цифровую активность, является постоянным пользователем FinTech-сервисов. Большинство из них взаимодействуют как с финтех-компаниями, так и с банками. Поэтому последние вынуждены учитывать растущий интерес к технологичным финансовым решениям и выстраивать сотрудничество с финтех-стартапами, чтобы удовлетворить растущий спрос пользователей и остаться на рынке в быстро меняющихся условиях.

Сейчас мы видим три мировых тренда в развитии финтех-решений:

- Мобильный банкинг. Люди хотят управлять своими финансами без необходимости ходить в отделения. Они нуждаются в технологиях, которые могут уменьшить необходимость в людях-посредниках для обеспечения точного управления данными. Яркий пример — стартап Moneytree. Это популярное японское персональное приложение финансового менеджмента. Оно позволяет потребителям управлять личными активами и корпоративными расходами через мобильное устройство.

Moneytree — популярное японское персональное приложение финансового менеджмента. Фото: CNET Japan

- Решения для привлечения миллениалов. Миллениалы, или поколение Y, для всех банков и финансовых компаний являются особенной группой клиентов. Эти люди, родившиеся после 1981 года, характеризуются прежде всего глубокой вовлеченностью в цифровые технологии и не представляют свою жизнь без мобильной связи и интернета. Из 1,8 млрд представителей этого поколения 30% считают, что банки должны становится более технологичными.

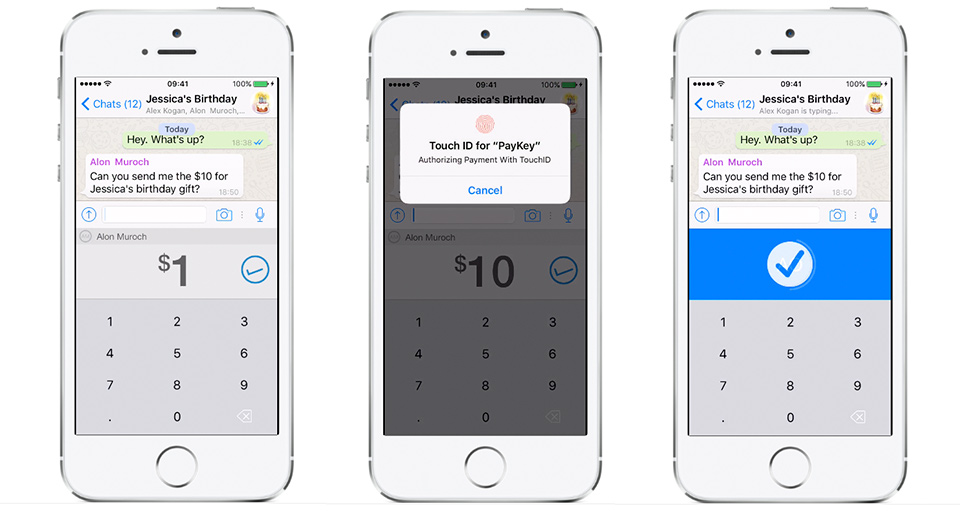

Пример стартапа, который соответствует потребностям молодого поколения — Paykey. Компания разработала первую в мире платежную клавиатуру, которая устраняет разрыв между приложениями и социальными сетями, чтобы сделать банковские операции простыми и эффективными. С технологией PayKey банки-партнеры могут предложить своим клиентам вариант P2P-оплаты через любую социальную сеть или мессенджер.

С технологией PayKey банки-партнеры могут предложить своим клиентам вариант P2P-оплаты через любую социальную сеть или мессенджер. Фото: BBVA

- Разговорная коммерция. Стремление отрасли сделать платежи такими же легкими, как текстовые сообщения, быстро растет. Так быстро, что мы видим всплеск разговорной торговли, которая позволяет потребителям взаимодействовать непосредственно с банками и розничными торговцами через приложения обмена сообщениями. Пример — стартап Kasisto, который запустил платформу KAI Banking AI platform. Вместе с Mastercard они проводят испытания банковского чат-бота, который позволяет пользователям проводить транзакции, управлять финансами, вести бизнес и покупать продукты через Facebook Messenger.

Kasisto вместе с Mastercard проводят испытания банковского чат-бота, который позволяет пользователям проводить транзакции и управлять финансами через Facebook Messenger. Фото: Kasisto

К слову, все приведенные выше стартапы являются участниками глобальной программы Mastercard Start Path. Ее цель — поддерживать стартапы, которые разрабатывают инновационные решения в области цифровой коммерции и мобильного банкинга.

На прошлой неделе Masterсard при поддержке НБУ представили в Украине инкубационную программу для технологических стартапов — Fintech Master. Ее участники будут разрабатывать инновационные финтех-решения с использованием открытых данных финансовых учреждений, в частности НБУ, и технологических решений Mastercard.

ТАКЖЕ ИНТЕРЕСНО: Как FinTech меняет мир финансов: исследование EY