ИВАН ИСТОМИН,

PayForce

![]()

Друзья, делюсь 21-й подборкой финтех-публикаций, на которые рекомендую обратить внимание

flipboard.com

Публикация №1

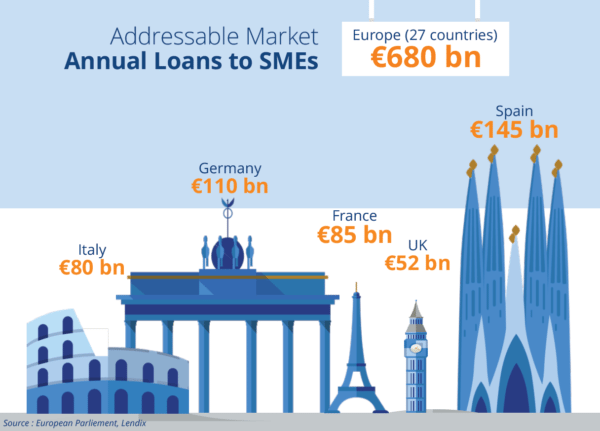

Французская краудлендинговая платформа peer-2-peer (p2p) кредитования малого и среднего бизнеса Lendix заявила о паневропейской экспансии (потенциал рынка €680 млрд/год). К Франции, Испании, Италии в 2018 году добавятся Германия и Нидерланды. Реализованный на сегодня потенциал онлайн кредитования в континентальной Европе — лишь 0,2% выдач, Великобритании — 2%, США — 2.7%.

Ежегодный объем займов для малого и среднего бизнеса в Европе (млрд.)

Критерий выхода: возможность нового рынка генерить от 10 млн евро кредитов в месяц.

Фондирование: 80% институциональные инвесторы.

Уровень дефолта: <1%.

Компания использует гибридный подход онлайн и традиционного андеррайтинга. Задача алгоритмического скоринга — отфильтровать 84% заявок. Физический фокус — отобрать и одобрить 3% из оставшихся 16%. С какими проблемами сталкивается финтех-компания и как их решает — читайте в материале.

Публикация №2

На рынке мобильных бесконтактных платежей становится жарко. Мировой страховой гигант Allianz (Германия) вместе с Visa и Wirecard запускают бесконтактный мобильный кошелек. Мы привыкли к анонсам банков про запуск AndroidPay/GooglePay, SamsungPay и даже ApplePay. Но вот чтоб NFC-приложение с цифровыми картами в смартфоне запускала страховая компания-лидер рынка? Зачем? Почему? Как? Ответы можно найти в этой статье.

Мобильными деньгами можно оплачивать покупки бесконтактно

Публикация №3

Рынок бесконтактных NFC-платежей по технологии PayPass и PayWave динамично растет от 50% до 145% в год. Исследование Masterсard показало готовность каждого четвертого жителя европейского континента (175 млн человек из 700 млн) использовать для платежей носимую электронику/аксессуары (часы, кольца, браслеты, брелки и т.п.). Большой рынок с огромным потенциалом. Есть где банкам совместно с финтехом развернуться. BarclayCard и ABNAmro уже не теряют даром время, запустив свое решение бесконтактных оплат.

Публикация №4

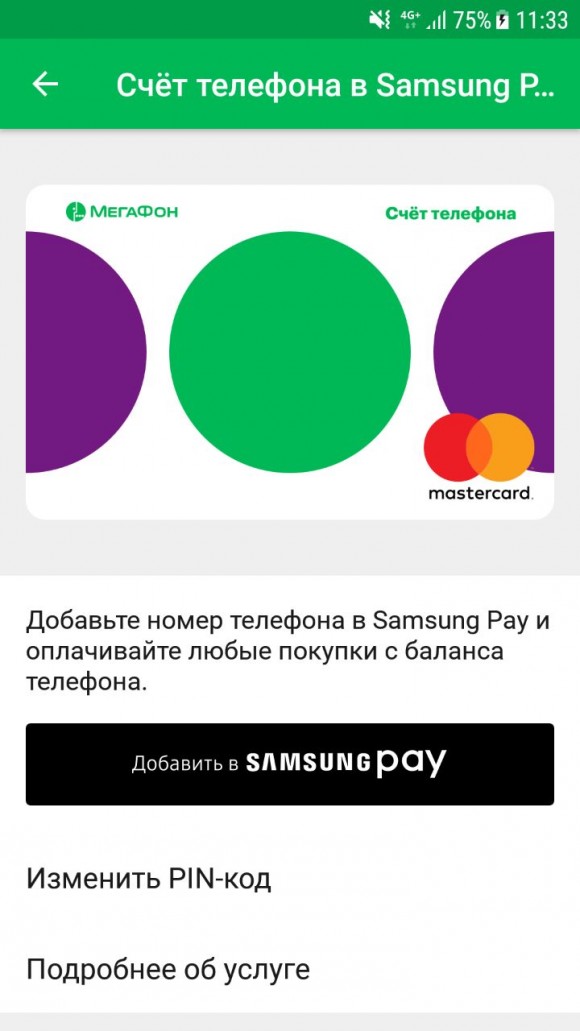

Мобильные операторы тоже не хотят упустить возможности быстрорастущего рынка. Мегафон (Россия) и Masterсard с 1 марта разрешили абонентам привязать мобильный счет к Apple Pay и Samsung Pay для проведения бесконтактных платежей смартфоном.

Публикация №5

Базельский Комитет по Банковскому Надзору (Basel Committee on Banking Supervision) опубликовал отчет «О влиянии финтеха на банки и банковское регулирование». Рассмотрены 5 вариантов развития: улучшенный банк, новый банк, фрагментированный банк, коммодитизированный банк, исчезающий банк. Общий для всех сценариев вывод: бизнес модель банкинга будет существенно меняться, особенно в части взаимоотношений с клиентами. К чему готовиться банкам?

Публикация №6

Прошел месяц с момента вступления в силу европейской платежной директивы PSD2, обязывающей банки предоставить платежным провайдерам доступ (по желанию клиента) к счетам (для информационных запросов и платежей). Какие первые результаты? Vocalink (Великобритания) сообщает, что 80 провайдеров обратились к регулятору за разрешениями. Один провайдер уже подключился ко всем британским банкам, предоставившим функциональные API. Самый востребованный сервис на данный момент — возможность верифицировать доходы заемщиков при потребительском кредитовании без предоставления справок и выписок.

Интересного прочтения! Делитесь с теми, кому это может быть полезно!

Подписывайтесь на наш канал в Telegram: https://telegram.me/SixArticlesToRead и регулярно получайте актуальные авторские подборки и комментарии по хэштегу sixarticlestoread

Страница Ивана Истомина в соцсети Facebook — https://www.facebook.com/ivan.istomin

ВАС ЗАИНТЕРЕСУЕТ — Как платить смартфоном: NFC-кошельки украинских банков