В декабре Нацбанк опубликовал проект по внедрению стандарта ISO 20022 в платежной инфраструктуре Украины

Фото: i.ytimg.com

В марте прошлого года Национальный банк Украины заявил о постепенном внедрении международного стандарта ISO 20022, что станет частью масштабной инициативы по трансформации украинского платежного рынка.

Как сообщал регулятор, в рамках проекта предусматривается переход Системы электронных платежей (СЭП) НБУ на современные и актуальные международные стандарты обмена финансовыми сообщениями. Это позволит:

- гармонизировать украинское платежное пространство с мировым,

- расширить реквизиты платежей дополнительной информацией,

- повысить уровень обслуживания и эффективность платежей,

- увеличить функциональное наполнение платежных инструментов в пользу банков и их клиентов,

- повысить уровень автоматизации платежей.

ISO 20022 — это стандарт и методология создания описаний бизнес-процессов, сопровождающихся обменом электронными финансовыми сообщениями, и проектирования схем и форматов этих сообщений. Проще говоря, это новый стандарт для электронного обмена данными между всеми участниками финансовых и торговых рынков. А к ним относятся не только банки, но и другие финансовые учреждения. Поэтому переход на новый стандарт является актуальным для всех них.

В декабре Нацбанк опубликовал обзор проекта по внедрению стандарта ISO 20022 в платежной инфраструктуре Украины. В нем отмечается, что основное отличие ISO 20022 от стандартов, существовавших ранее, заключается в наличии методологии проектирования технологически нейтральных схем обмена и форматов электронных сообщений. Это обеспечивает высокий уровень операционной совместимости между автоматизированными системами, обрабатывающими различные сообщения.

Результатом применения методологии ISO 20022 является построение формализованного описания бизнес-процессов и получение форматов и схем обмена электронными сообщениями, обеспечивающими реализацию бизнес процессов.

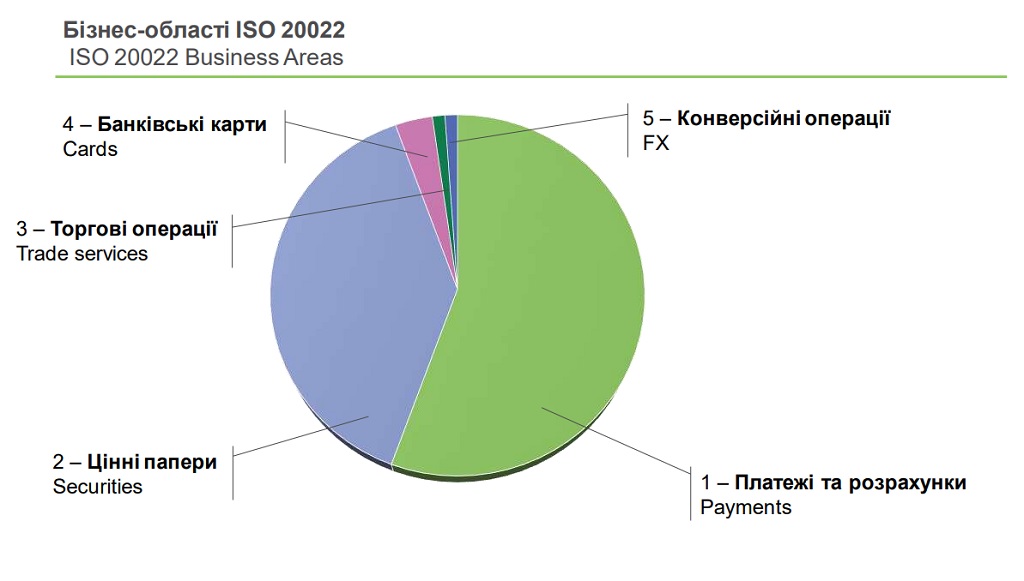

Стандарт ISO 20022 был утвержден в 2004 году, и за несколько лет на основе его методологии было спроектировано 280 различных типов сообщений. Стандарт постоянно и активно развивается, представленные модели совершенствуются, отражая растущие потребности участников рынка. Построено формализованные модели следующих предметных областей:

- Платежи и расчеты

- Операции с ценными бумагами

- Обслуживание торговых операций

- Банковские карты

- Операции на валютном рынке

По методологии ISO 20022 моделирование проводится путем структурирования объектов стандартизации и данных о них по принципу «сверху вниз» или «от общего — к частному». При моделировании выделяются четыре основных этапа (обзорный, концептуальный, логический и физический), соответствующие четырем различным уровням детализации, на которых рассматриваются изучаемые объекты.

Уполномоченным органом по регистрации и сопровождению стандарта ISO 20022 является компания SWIFT. В настоящее время стандарт поэтапно внедряется участниками мирового финансового сообщества. К 2021 году на стандарты ISO 20022 перейдут банки Европы, а вслед за ними — США.

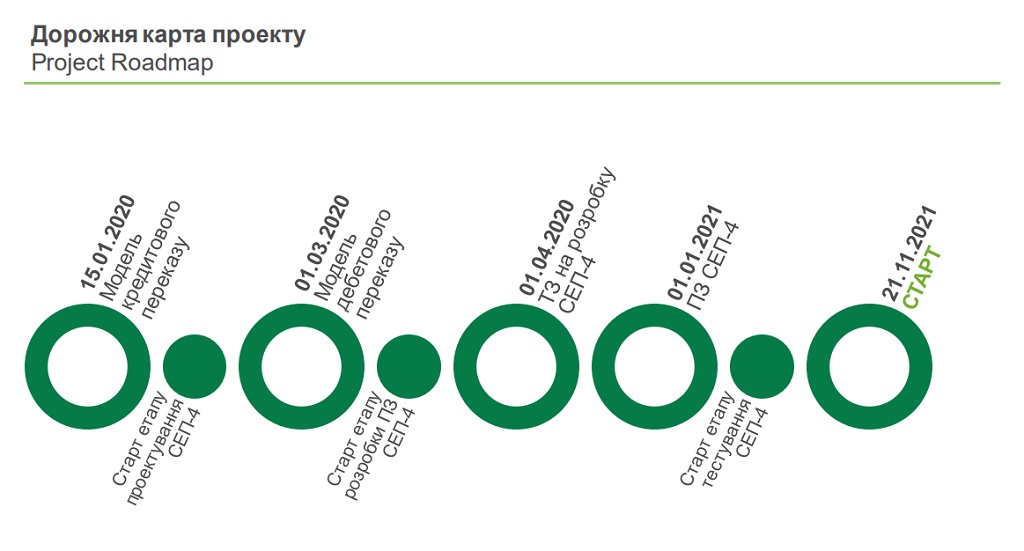

В Украине план мероприятий по внедрению нового стандарта для электронного обмена данными состоит из таких этапов:

- Разработка нормативно-правовой базы, регламентирующей порядок применения методологии стандарта ISO 20022 в платежной инфраструктуре Украины, а также внесение изменений в действующие нормативно-правовые акты

- Разработка электронных платежных документов и финансовых сообщений, созданных в соответствии с методологией ISO 20022 для платежной инфраструктуры Украины

- Внедрение электронных платежных документов и финансовых сообщений, созданных в соответствии с методологией ISO 20022, в СЭП-4 и в ПК участников рынка.

Согласно дорожной карты проекта, в начале 2020 года должна быть представлена модель кредитового перевода, затем — модель дебетового перевода. Также весной планируется старт этапа разработки ПО СЭП-4.

К чему следует готовиться банкам

Переход на ISO 20022 закладывает основу для большей эффективности обработки платежей и взаимодействия между участниками рынка, улучшения качества обслуживания клиентов, упрощения процедур и возможности предоставления новых услуг. Переход на новый стандарт — это действительно масштабное событие, оно не произойдет в одночасье, и участникам рынка нужно готовиться к этому.

Как рассказал Кристиан Вестерхаус, руководитель отдела денежных продуктов и управления денежными средствами в Deutsche Bank, больше всего ощутят влияние от перехода на новый стандарт глобальные банки. Поскольку новый формат повлияет на все этапы платежной цепочки — от обработки структурированной информации об участниках платежа на этапе инициации до предоставления выписок после того, как платеж будет произведен. В результате, этим банкам необходимо будет разработать глобальный проект и оценить, какое влияние переход будет иметь на их коммерческую модель и локальные структуры.

Влияние на платежную цепочку региональных банков, по мнению эксперта, будет не менее серьезным. Те банки, которые работают за пределами Европы, будут иметь больше времени и гибкости для завершения миграции на стандарт ISO 20022.

После перехода на ISO 20022 корпорации сохранят возможность использовать различные другие форматы для инициирования платежей. Однако это не означает, что они не готовятся к переходу, ведь это не просто очередной банковский проект. Независимо от выбранного формата, содержание информации по корпоративному счету изменится. Входящий платеж по ISO 20022 будет содержать еще больше информации, такой как структурированные данные о денежном переводе и сведения об основных сторонах. После получения, новая информация должна быть внесена в выписку по счету, что может повлиять на скорость автоматического согласования и потенциально может привести к обработке операций вручную в исключительных случаях.

Поэтому компании должны участвовать в отраслевых дискуссиях и вести диалог с банковскими партнерами и поставщиками систем планирования ресурсов предприятия, чтобы понять, как могут измениться их платежные продукты и информация о счете. Возможно, им придется инвестировать в свои решения, чтобы убедиться, что они соответствуют требованиям нового формата.

ВАС ТАКЖЕ ЗАИНТЕРЕСУЕТ: ТОП-10 событий украинского финтеха в 2019 году