Сложные проценты позволяют инвестору получать доход как от вложенной суммы, так и от фактически заработанных процентов. Прибыль стабильно растет, подобно снежному кому

Что такое сложные проценты: как максимизировать доходность инвестиций Фото: freepik.com

Сложные проценты — это фундаментальная концепция в финансах, которая приносит пользу инвесторам, экспоненциально увеличивая стоимость их вложений с течением времени. Понимание и использование этой концепции позволит существенно увеличить доходность долгосрочных инвестиций.

В отличие от простых процентов, которые начисляются исключительно на инвестированную сумму, сложные проценты начисляются на основную сумму, а также на накопленные проценты за предыдущие периоды.

Сравнение простых и сложных процентов

Для понимания приведем упрощенный пример (без учета нюансов): если вы вложили 1000 гривен по ставке 10%, в конце первого года вы будете иметь 1100 грн (то есть 100 грн — заработанные проценты).

В следующем году проценты будут начисляться уже не на 1000 грн, а на 1100, то есть годовой доход составит уже 110 грн и суммарно у вас на счету будет 1210 грн.

Интересные и важные факты о сложных процентах

Сложные проценты имеют ряд интересных аспектов и исторических сведений, которые освещают их важность и влияние в финансовом мире. Вот несколько интересных фактов:

- Эффект восьмого чуда света.

Альберт Эйнштейн называл сложные проценты «восьмым чудом света», утверждая, что «тот, кто понимает их, зарабатывает на них… тот, кто не понимает, платит их». Это выражение подчеркивает могущество сложных процентов в увеличении богатства или задолженности в зависимости от того, с какой стороны вы находитесь.

- Правило 72.

Существует простая формула, известная как «Правило 72», которая позволяет быстро оценить, сколько времени понадобится для удвоения инвестиции по определенной процентной ставке. Вы просто делите 72 на годовой процент, чтобы получить примерное время в годах. Например, при ставке 6% ваша инвестиция удвоится примерно через 12 лет (72 деленное на 6).

- Применение во всемирной истории.

Идея сложных процентов не является новой. Ее применение можно проследить еще в древних цивилизациях, таких как Вавилон, где они использовались в торговле и финансовых операциях. Это свидетельствует о понимании человеком могущества времени и процентов в росте богатства.

Читайте также: Цена на золото бьет рекорды: почему стоит инвестировать в драгоценный металл

- Влияние на ранний выход на пенсию.

Инвестирование в молодом возрасте и использование сложных процентов для роста активов может значительно сократить количество лет, необходимых для накопления достаточного богатства для пенсии.

- Феномен «Снежного кома».

Сложные проценты часто сравнивают со снежным комом, катящимся с горы: сначала он растет медленно, но со временем его размер увеличивается экспоненциально. Этот образ наглядно иллюстрирует, как маленькие, регулярные инвестиции могут превратиться в значительные суммы через долгое время, благодаря сложным процентам.

- Роль в глобальной экономике.

Сложные проценты играют ключевую роль в мировой экономике, влияя на инвестиционные стратегии, пенсионные фонды, кредитование и даже на монетарную политику стран. Их понимание — критически важное для правительств, финансовых институтов, а также для индивидуальных инвесторов и заемщиков.

- Влияние на личные финансы.

На личном уровне, понимание и использование сложных процентов может существенно повлиять на способность индивидуума достигать финансовых целей. Даже при относительно низких процентных ставках, долгосрочное инвестирование и реинвестирование прибыли может привести к значительному увеличению богатства.

Преимущества и недостатки сложных процентов

Преимущества: компаундинг (рост вложенной денежной суммы в результате реинвестирования полученных от вложения процентных доходов) работает в вашу пользу, когда речь идет о ваших инвестициях и сбережениях, поскольку ваши доходы работают на вас. Этот подход снижает риски «эрозии богатства» — экспоненциальный рост сложных процентов важен для смягчения таких факторов, как рост стоимости жизни или инфляция.

Недостатки: во-первых, многие начинающие инвесторы не могут четко вычислить доходы по сложной процентной ставке, из-за чего возникают сложности с формированием портфеля и финансовым планированием.

Во-вторых, система сложных процентов работает не только при инвестировании, но и в рамках получения кредитов, особенно под большие проценты. Так люди нередко попадают в «ловушку долгового цикла», даже не осознавая, как работает такая система.

Например, кредитные карты: если вы не погашаете полную сумму задолженности по кредитной карте каждый месяц, на остаток могут начислиться проценты. Если эти проценты не выплачиваются, они добавляются к общей сумме задолженности, а в следующем месяце проценты начисляются на эту новую сумму.

Другой пример — неоплаченные займы. Для некоторых типов кредитов, особенно если вы не соблюдаете условия погашения, проценты могут капитализироваться, то есть они добавляются к основной сумме займа, и в будущем проценты начисляются на увеличенную сумму.

Интересное по теме: Сколько денег можно заработать с инвестированных $100 за всю жизнь

Лучшие инвестиции со сложными процентами

- Высокодоходные сберегательные счета: в то время как традиционные сберегательные счета предлагают минимальные процентные ставки, эта система обеспечивает более высокие процентные ставки, что позволяет сбережениям расти быстрее. Эти счета предлагаются онлайн-банками и обычно имеют более низкие комиссии по сравнению с традиционными банками.

- Депозитные сертификаты (CD) — это срочные депозиты, которые предлагают банки и кредитные союзы. Вы вносите определенную сумму денег на конкретный период, а взамен получаете фиксированную процентную ставку (чем дольше срок депозита, тем выше обычно она есть). Депозитные сертификаты — это низкорискованный вариант инвестирования, который идеально подходит для тех, кому не нужен немедленный доступ к своим средствам.

- Акции с выплатой дивидендов: такие инвестиции могут обеспечить как прирост капитала, так и стабильный поток дохода в виде дивидендов. Реинвестирование этих дивидендов позволяет вам воспользоваться преимуществами сложных процентов.

- Фонды облигаций: объединяют деньги инвесторов для инвестирования в диверсифицированный портфель облигаций. Это отличный вариант для новичков и тех, кто не умеет или не желает следить за рынком. Полученный доход можно реинвестировать, чтобы воспользоваться преимуществами сложных процентов. Фонды облигаций предлагают более стабильные инвестиции по сравнению с акциями, что делает их подходящими для консервативных инвесторов.

- Индексные фонды: отслеживают определенный рыночный индекс, например, S&P 500, и стремятся повторить его динамику. Они предлагают широкую диверсификацию и, как правило, имеют низкий уровень затрат. Реинвестируя дивиденды и прирост капитала, вы можете использовать силу сложных процентов.

Читайте популярное: Украинские венчурные фонды: кто может получить инвестиции в идею

Дополнительные варианты инвестиций, которые стоит рассмотреть

В дополнение к вышеупомянутым вариантам инвестирования, есть еще несколько других путей, которые стоит исследовать:

- Налоговые льготные счета. Это могут быть, например, индивидуальные пенсионные счета (IRA) и планы 401(k), предлагающие выгодное налоговое предложение.

- Робо-консультанты. Это автоматизированные инвестиционные платформы, которые используют алгоритмы для создания и управления портфелем на основе вашей толерантности к риску и финансовых целей. Они часто предлагают низкие комиссии и идеально подходят для начинающих инвесторов.

- Инвестиционные фонды недвижимости (REIT). Это компании, которые владеют, эксплуатируют или финансируют недвижимость, приносящую доход. Инвестиции в REIT могут обеспечить стабильный поток дохода через дивиденды и потенциальный рост капитала.

- Пиринговое кредитование. Такие платформы позволяют физическим лицам занимать деньги напрямую другим, минуя традиционные финансовые учреждения. Хотя это может предложить привлекательные прибыли, важно понимать связанные с этим риски.

- Сберегательные счета на образование. Так как это традиционно инвестиция на многие годы, система со сложными процентами идеально сюда подходит. Более того, сберегательные счета на образование нередко предлагаются с различными льготами и бонусными предложениями. Как пример, Coverdell Education Savings Account (ESA) в США.

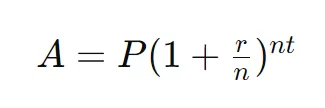

Основы начисления сложных процентов

Формула для расчета сложных процентов имеет вид:

где

- A — сумма денег, накопленная через n лет, включая проценты.

- P — основная сумма (начальная сумма денег).

- r — годовая процентная ставка (десятичная дробь).

- n — количество раз начисления процентов в год.

- t — время, на которое инвестируются деньги в годах.

Основной вывод из этой формулы заключается в том, что скорость, с которой растут ваши инвестиции, увеличивается со временем, поскольку вы также зарабатываете на полученных процентах. Этот эффект становится более выраженным со временем.

Стоит понимать, что формул для вычисления сложных процентов существует довольно много. Их построение зависит от различных факторов, например, это может быть ежемесячное пополнение депозита.

Примеры сложных процентов

Пример 1: единовременная инвестиция

Предположим, вы инвестируете $1000 под 5% годовых с ежегодным начислением сложных процентов на 10 лет. Используя формулу, вы можете рассчитать будущую стоимость этой инвестиции следующим образом:

- P = $1000

- r = 0,05

- n = 1 (поскольку проценты начисляются ежегодно)

- t = 10

Через 10 лет ваши инвестиции вырастут примерно до $1628.

Читайте также: Как изменились инвестиции в финтех — отчет KPMG

Пример 2: ежеквартальное компаундирование

Теперь давайте рассмотрим те же самые $1000, инвестированные под 5% годовых, но на этот раз они будут начисляться ежеквартально в течение 10 лет:

- P = $1000

- r = 0,05

- n = 4 (ежеквартально)

- t = 10

В этом случае сумма через 10 лет будет несколько выше и составит примерно $1648, из-за более частого начисления процентов.

Пример 3: ежемесячные взносы

Чтобы еще больше продемонстрировать сложные проценты, добавим к первоначальной инвестиции ежемесячный взнос. Предположим, вы начинаете с $1000 и добавляете по $100 ежемесячно на счет, который предлагает 5% годовых, начисляемых ежемесячно, в течение 10 лет:

В этом случае вы будете использовать несколько иную формулу для начисления ежемесячных взносов:

где C — это ежемесячный взнос.

Таким образом, после 10 лет ваша инвестиция вырастет до примерно $17 175.

Факторы, которые следует учесть перед инвестированием

Прежде чем погрузиться в любую инвестицию, важно учесть свои финансовые цели, толерантность к риску и временной график инвестирования. Вот некоторые факторы, о которых следует помнить:

- Толерантность к риску. Хотя инвестиции с более высоким риском могут приносить больший доход, они также требуют значительного опыта.

- Временной горизонт: определите, на какой срок вы планируете инвестировать свои деньги. Как правило, чем длиннее ваш инвестиционный горизонт, тем более агрессивными вы можете позволить себе быть в своих инвестициях.

- Диверсификация: распределите свои инвестиции между различными классами активов, чтобы уменьшить риск. Диверсификация помогает смягчить возможное негативное влияние другой, неудачной инвестиции.

Итог

Приведенные выше примеры показывают, что частота начисления сложного процента и регулярность взносов могут существенно повлиять на рост инвестиций. Сложные проценты оказывают значительное влияние на стратегии сбережений и инвестиций, подчеркивая важность раннего начала и регулярных вкладов для максимизации потенциала экспоненциального роста.

Сложные проценты — это фундаментальная финансовая концепция, которая приносит пользу инвесторам, экспоненциально увеличивая стоимость их инвестиций с течением времени. При этом не следует забывать о рисках и диверсификации портфеля.

Ознакомьтесь с другими популярными материалами:

Акции каких компаний победили 10-летнюю инфляцию

Названа сумма, которую должен отдать каждый украинец для погашения госдолга

Доходы биткоин-майнеров достигли рекорда: сколько заработали

Вспомогательные материалы: finbold.com, investopedia.com, equifax.co.uk, en.wikipedia.org.