Складні відсотки дозволяють інвестору отримувати дохід як від вкладеної суми, так і від фактично зароблених відсотків. Прибуток стабільно зростає, подібно сніжному кому

Що таке складні відсотки: як максимізувати дохідність інвестицій Фото: freepik.com

Cкладні відсотки — це фундаментальна концепція у фінансах, яка приносить користь інвесторам, експоненціально збільшуючи вартість їхніх вкладень з плином часу. Розуміння та використання цієї концепції дозволить суттєво збільшити дохідність довгострокових інвестицій.

На відміну від простих відсотків, які нараховуються виключно на інвестовану суму, складні відсотки нараховуються на основну суму, а також на накопичені відсотки за попередні періоди.

Порівняння простих та складних відсотків

Для розуміння приведемо спрощений приклад (без урахування нюансів): якщо ви вклали 1000 гривень за ставкою 10%, наприкінці першого року ви матимете 1100 грн (тобто 100 грн — зароблені відсотки).

Наступного року відсотки нараховуватимуться вже не на 1000 грн, а на 1100, тобто річний дохід становитиме вже 110 грн і сумарно у вас на рахунку буде 1210 грн.

Цікаві та важливі факти про складні відсотки

Складні відсотки мають ряд цікавих аспектів та історичних відомостей, які висвітлюють їх важливість і вплив у фінансовому світі. Ось кілька цікавих фактів:

- Ефект восьмого чуда світу.

Альберт Ейнштейн називав складні відсотки «восьмим чудом світу», стверджуючи, що «той, хто розуміє їх, заробляє на них… той, хто не розуміє, платить їх». Цей вислів підкреслює могутність складних відсотків у збільшенні багатства або заборгованості залежно від того, з якої сторони ви знаходитесь.

- Правило 72.

Існує проста формула, відома як «Правило 72», яка дозволяє швидко оцінити, скільки часу знадобиться для подвоєння інвестиції за певною процентною ставкою. Ви просто ділите 72 на річний відсоток, щоб отримати приблизний час у роках. Наприклад, за ставки 6% ваша інвестиція подвоїться приблизно через 12 років (72 ділене на 6).

- Застосування у всесвітній історії.

Ідея складних відсотків не є новою. Її застосування можна простежити ще в давніх цивілізаціях, таких як Вавилон, де вони використовувалися в торгівлі та фінансових операціях. Це свідчить про розуміння людиною могутності часу та відсотків у зростанні багатства.

Читайте також: Ціна на золото бʼє рекорди: чому варто інвестувати в дорогоцінний метал

- Вплив на раннє виходження на пенсію.

Інвестування в молодому віці та використання складних відсотків для зростання активів може значно скоротити кількість років, необхідних для накопичення достатнього багатства для пенсії.

- Феномен «Сніжного кому».

Складні відсотки часто порівнюють із сніжною кулею, що котиться з гори: спочатку вона зростає повільно, але з часом її розмір збільшується експоненціально. Цей образ наглядно ілюструє, як маленькі, регулярні інвестиції можуть перетворитися на значні суми через довгий час, завдяки складним відсоткам.

- Роль у глобальній економіці.

Складні відсотки відіграють ключову роль у світовій економіці, впливаючи на інвестиційні стратегії, пенсійні фонди, кредитування та навіть на монетарну політику країн. Їх розуміння є критично важливим для урядів, фінансових інститутів, а також для індивідуальних інвесторів і позичальників.

- Вплив на особисті фінанси.

На особистому рівні, розуміння та використання складних відсотків може суттєво вплинути на здатність індивідуума досягати фінансових цілей. Навіть при відносно низьких відсоткових ставках, довготермінове інвестування і реінвестування прибутку може призвести до значного збільшення багатства.

Переваги та недоліки складних відсотків

Переваги: компаундинг (зростання вкладеної грошової суми внаслідок реінвестування отриманих від вкладення відсоткових прибутків) працює на вашу користь, коли мова йде про ваші інвестиції та заощадження, оскільки ваші прибутки працюють на вас. Такий підхід знижує ризики «ерозії багатства» — експоненціальне зростання складних відсотків важливе для пом’якшення факторів, таких як зростання вартості життя або інфляція.

Недоліки: по-перше, багато інвесторів-початківців не можуть чітко обчислити прибутки зі складних відсотків, через що виникають складнощі з формуванням портфелю та фінансовим плануванням.

По-друге, система складних відсотків працює не лише при інвестуванні, але й в рамках отримання кредитів, особливо під великі відсотки. Так люди нерідко потрапляють у «пастку боргового циклу», навіть не усвідомлюючи, як працює така система.

Наприклад, кредитні картки: якщо ви не погашаєте повну суму заборгованості по кредитній картці кожного місяця, на залишок можуть нарахуватися відсотки. Якщо ці відсотки не сплачуються, вони додаються до загальної суми заборгованості, а в наступному місяці відсотки нараховуються на цю нову суму.

Інший приклад — несплачені позики. Для деяких типів кредитів, особливо якщо ви не дотримуєтесь умов погашення, відсотки можуть капіталізуватися, тобто вони додаються до основної суми позики, і в майбутньому відсотки нараховуються на збільшену суму.

Цікаве по темі: Скільки грошей можна заробити з інвестованих $100 за все життя

Найкращі інвестиції зі складними відсотками

- Високоприбуткові ощадні рахунки: у той час як традиційні ощадні рахунки пропонують мінімальні відсоткові ставки, ця система забезпечує вищі відсоткові ставки, що дозволяє заощадженням зростати швидше. Ці рахунки пропонуються онлайн-банками і, як правило, мають менші комісії порівняно з традиційними банками.

- Депозитні сертифікати (CD) — це строкові депозити, які пропонують банки та кредитні спілки. Ви вносите певну суму грошей на визначений період, а натомість отримуєте фіксовану відсоткову ставку (чим довший термін депозиту, тим вищою зазвичай вона є). Депозитні сертифікати — це низькоризикований варіант інвестування, який ідеально підходить для тих, кому не потрібен негайний доступ до своїх коштів.

- Акції з виплатою дивідендів: такі інвестиції можуть забезпечити як приріст капіталу, так і стабільний потік доходу у вигляді дивідендів. Реінвестування цих дивідендів дозволяє вам скористатися перевагами складних відсотків.

- Фонди облігацій: об’єднують гроші інвесторів для інвестування в диверсифікований портфель облігацій. Це чудовий варіант для новачків та тих, хто не вміє або не бажає слідкувати за ринком. Отриманий дохід можна реінвестувати, щоб скористатися перевагами складних відсотків. Фонди облігацій пропонують більш стабільні інвестиції порівняно з акціями, що робить їх придатними для консервативних інвесторів.

- Індексні фонди: відстежують певний ринковий індекс, наприклад, S&P 500, і прагнуть повторити його динаміку. Вони пропонують широку диверсифікацію і, як правило, мають низький рівень витрат. Реінвестуючи дивіденди та приріст капіталу, ви можете використовувати силу складних відсотків.

Читайте популярне: Українські венчурні фонди: хто може отримати інвестиції в ідею

Додаткові варіанти інвестицій, які варто розглянути

На додаток до вищезгаданих варіантів інвестування, є ще кілька інших шляхів, які варто дослідити:

- Податкові пільгові рахунки. Це можуть бути, наприклад, індивідуальні пенсійні рахунки (IRA) та плани 401(k), що пропонують вигідну податкову пропозицію.

- Робо-консультанти. Це автоматизовані інвестиційні платформи, які використовують алгоритми для створення та управління портфелем на основі вашої толерантності до ризику та фінансових цілей. Вони часто пропонують низькі комісії та ідеально підходять для інвесторів-початківців.

- Інвестиційні фонди нерухомості (REIT). Це компанії, які володіють, експлуатують або фінансують нерухомість, що приносить дохід. Інвестиції в REIT можуть забезпечити стабільний потік доходу через дивіденди та потенційне зростання капіталу.

- Пірингове кредитування. Такі платформи дозволяють фізичним особам позичати гроші безпосередньо іншим, оминаючи традиційні фінансові установи. Хоча це може запропонувати привабливі прибутки, важливо розуміти пов’язані з цим ризики.

- Ощадні рахунки на освіту. Так як це традиційно інвестиція на багато років, система зі складними відсотками ідеально сюди підходить. Ба більше, ощадні рахунки на освіту нерідко пропонуються з різними пільгами та бонусними пропозиціями. Як приклад, Coverdell Education Savings Account (ESA) у США.

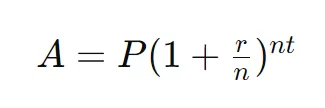

Основи нарахування складних відсотків

Формула для розрахунку складних відсотків має вигляд:

де

- A — сума грошей, накопичена через n років, включаючи відсотки.

- P — основна сума (початкова сума грошей).

- r — річна відсоткова ставка (десятковий дріб).

- n — кількість разів нарахування відсотків на рік.

- t — час, на який інвестуються гроші в роках.

Основний висновок з цієї формули полягає в тому, що швидкість, з якою зростають ваші інвестиції, збільшується з часом, оскільки ви також заробляєте на отриманих відсотках. Цей ефект стає більш вираженим з часом.

Варто розуміти, що формул для обчислення складних відсотків існує досить багато. Їх побудова залежить від різних факторів, наприклад, це може бути щомісячне поповнення депозиту.

Приклади складних відсотків

Приклад 1: одноразова інвестиція

Припустимо, ви інвестуєте $1000 під 5% річних з щорічним нарахуванням складних відсотків на 10 років. Використовуючи формулу, ви можете розрахувати майбутню вартість цієї інвестиції наступним чином:

- P = $1000

- r = 0,05

- n = 1 (оскільки відсотки нараховуються щорічно)

- t = 10

Через 10 років ваші інвестиції зростуть приблизно до $1628.

Читайте також: Як змінились інвестиції у фінтех — звіт KPMG

Приклад 2: щоквартальне компаундування

Тепер давайте розглянемо ті ж самі $1000, інвестовані під 5% річних, але цього разу вони будуть нараховуватись щоквартально протягом 10 років:

- P = $1000

- r = 0,05

- n = 4 (щоквартально)

- t = 10

У цьому випадку сума через 10 років буде дещо вищою і становитиме приблизно $1648, через частіше нарахування відсотків.

Приклад 3: щомісячні внески

Щоб ще більше продемонструвати складні відсотки, додамо до початкової інвестиції щомісячний внесок. Припустимо, ви починаєте з $1000 і додаєте по $100 щомісяця на рахунок, який пропонує 5% річних, що нараховуються щомісяця, протягом 10 років:

У цьому випадку ви будете використовувати дещо іншу формулу для нарахування щомісячних внесків:

де C — це щомісячний внесок.

Таким чином, після 10 років ваша інвестиція виросте до приблизно $17 175.

Фактори, які слід врахувати перед інвестуванням

Перш ніж зануритися в будь-яку інвестицію, важливо врахувати свої фінансові цілі, толерантність до ризику та часовий графік інвестування. Ось деякі фактори, про які слід пам’ятати:

- Толерантність до ризику. Хоча інвестиції з вищим ризиком можуть приносити більший дохід, вони також вимагають значного досвіду.

- Часовий горизонт: визначте, на який термін ви плануєте інвестувати свої гроші. Як правило, чим довший ваш інвестиційний горизонт, тим більш агресивними ви можете дозволити собі бути у своїх інвестиціях.

- Диверсифікація: розподіліть свої інвестиції між різними класами активів, щоб зменшити ризик. Диверсифікація допомагає пом’якшити можливий негативний вплив іншої, невдалої інвестиції.

Підсумок

Наведені вище приклади показують, що частота нарахування складних відсотків та регулярність внесків можуть суттєво впливати на зростання інвестицій. Складні відсотки мають значний вплив на стратегії заощаджень та інвестицій, підкреслюючи важливість раннього початку та регулярних внесків для максимізації потенціалу експоненціального зростання.

Складні відсотки — це фундаментальна фінансова концепція, яка приносить користь інвесторам, експоненціально збільшуючи вартість їхніх інвестицій з плином часу. При цьому не слід забувати про ризики та диверсифікацію портфеля.

Ознайомтеся з іншими популярними матеріалами:

Акції яких компаній перемогли 10-річну інфляцію

Названо суму, яку повинен віддати кожен українець для погашення держборгу

Доходи біткоїн-майнерів сягнули рекорду: скільки заробили

Допоміжні матеріали: finbold.com, investopedia.com, equifax.co.uk, en.wikipedia.org.