АННА ЗАМАЗЕЕВА

АННА ЗАМАЗЕЕВА

председатель правления Всеукраинской Ассоциации финансовых компаний

![]()

Доля безналичных платежей и количество онлайн-покупок значительно выросли. Законодательная база подстраивается под изменения на рынке, однако очень сложно учесть все особенности работы разных игроков.

Тренд на диджитализацию отнюдь не новость, но глобальные карантинные ограничения сделали свой вклад в развитие и принятие инноваций. Доля безналичных платежей и количество онлайн-покупок значительно выросли, украинцы все больше привыкают оплачивать коммунальные платежи онлайн. Законодательная база подстраивается под изменения на рынке, однако очень сложно учесть все особенности работы разных игроков. Обновленный закон о финмониторинге, который вступит в силу уже 28 апреля, также значительно повлияет на отрасль финуслуг.

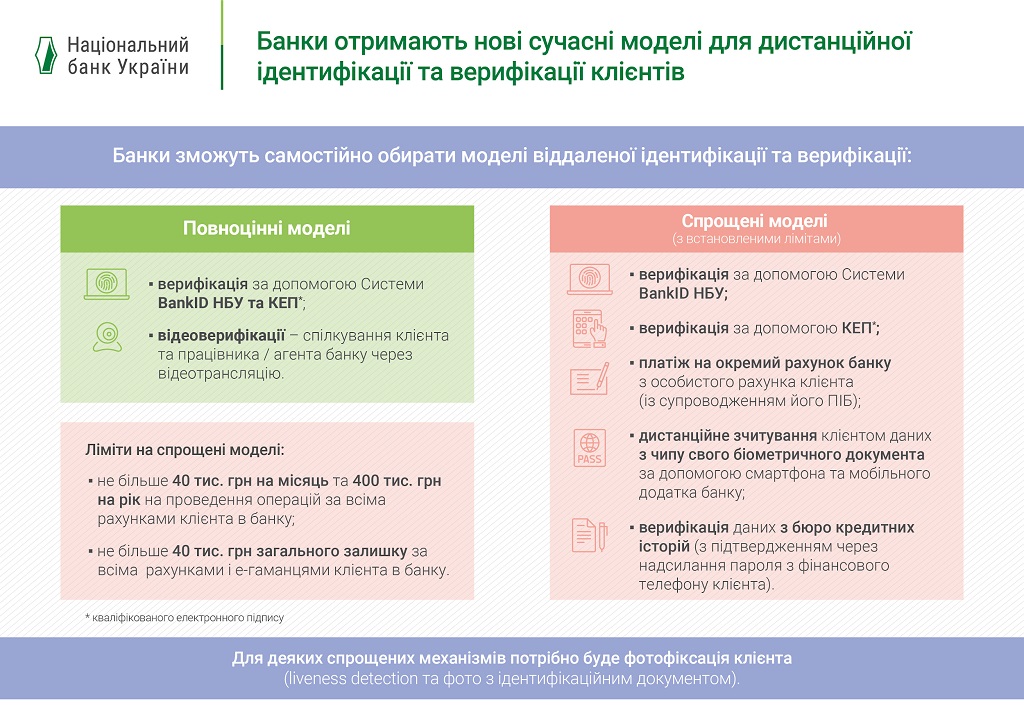

Важным нововведением станет возможность для финансовых организаций идентифицировать клиента удаленно. Необходимость этой нормы назрела уже давно и очень актуальна для банков, поскольку сеть их филиалов покрывает далеко не все города Украины. Накануне вступления закона в действие регулятор опубликовал модели удаленной идентификации, которые предлагаются банкам.

Каждый из этих методов верификации в отдельности имеет свои недостатки. Так, BankID позволяет делать лишь «вторичную идентификацию» и работает только с клиентами банков, которые входят в эту систему. Электронная подпись (КЭП) пока еще встречается редко среди клиентов финучреждений. В Бюро кредитных историй также есть данные далеко не на всех украинцев. Владельцев ID-карт в Украине более 4 миллионов, но это даже не десятая часть населения.

В то же время больше всего вопросов вызывает видеоверификация, которая внесена в список “полноценных моделей”. Банкам придется хранить терабайты записей видео. Если это проблема для традиционных игроков, то финансовые компании, которые работают с меньшими суммами, но с гораздо большей скоростью, могут столкнуться с серьезной проблемой.

Финансовые компании активно развивают направление дистанционного кредитования. За 2019 год заключено 8,8 млн таких договоров, что на 107,5% больше, чем за 2018 год. Новый закон может повлиять на эту позитивную статистику. Норма о видеоверификации будет сложной для выполнения. По крайней мере, на актуальном этапе развития технологий и в той бизнес-модели, которую используют микрокредитные сервисы.

Основные проблемы:

- невозможность автоматизации процесса видеоверификации. Клиент должен общаться с работником финансовой компании. Это сводит на нет всю работу финкомпаний по налаживанию быстрых и автоматических процессов выдачи кредита. Скорость принятия решений всегда была одним из основных преимуществ этих участников рынка.

- высокая стоимость внедрения технологий видеоверификации, куда входит: найм сотрудников-верификаторов, затраты на специальное помещение, обеспечение непрерывного интернет-сигнала, закупка носителей информации и их хранение и т.д.

- человеческий фактор — работник будет оценивать субъективно. По видео он, например, не может определить поддельные документы.

Процедуру видеоверификации сложно назвать полноценной, потому что в любом случае понадобится дополнительная проверка документов, уточнение данных. Опыт работы финансовых компаний показал, что будущее за автоматизированными процессами идентификации. Именно они позволяют создать наиболее комфортный клиентский опыт. Наша задача снизить влияние человеческого фактора, а видеоверификация не позволяет это сделать.

Удаленная верификация — очень значимый шаг для развития рынка финансовых услуг, однако важно, чтобы нововведения не ухудшили качества обслуживания потребителей. Проверка данных БКИ, BankID, MobleID, ID-карт, дополненная информацией внутренних баз компании, данных о потерянных документах, а также всевозможных черных списков, в комплексе дают хороший результат и могут быть автоматизированы. Такой подход больше соответствует концепции non face to face business, которая лежит в основе рекомендаций Группы разработки финансовых мер борьбы с отмыванием денег (англ. Financial Action Task Force on Money Laundering — FATF).