ДИАНА ГУБСКАЯ

ДИАНА ГУБСКАЯ

юрист практики международного бизнес-администрирования

ЮК Juscutum

![]()

За последние годы банкинг и платежный рынок в Украине заметно изменились. Будущее рынка напрямую связано с инновациями, защитой прав потребителей, развитием конкуренции и относительно новым постоянно растущим трендом — FinTech. В феврале 2019 года в Киеве состоялось мероприятие, посвященное юридическим аспектам и вопросам регулирования рынка платежей – V Legal Banking Forum, на котором финтеху была посвящена отдельная секция. Дискутировали, конечно, о том, что банки и финтех больше не являются конкурентами, а скорее партнерами, и, в синергии, в дальнейшем могут «откусить неплохой кусок пирога».

Финтех, банки и законодательство Фото: thegrcinstitute.org

В своих выступлениях регулятор (Катерина Рожкова и Александр Бевз) отметил, что активно работает над проектами, способными стимулировать инновации и финтех. Это, прежде всего, имплементация норм Директивы ЕС PSD2, а также проекты самого НБУ — BankID и модернизация СЭП НБУ, проект по тестированию электронной гривны. Среди нововведений также переводы между физическими лицами без открытия счетов. Индустрия мобильных оплат постоянно совершенствуется и сейчас с помощью телефона можно не только рассчитываться, но и получать оплату, забыв о классических POS-терминалах. Пока технология только внедряется, Payment Card Industry Security Standards Council модернизирует стандарты приема мобильных оплат, чтобы сделать их максимально удобными. Новшество даст возможность клиенту вводить PIN-код на экране телефона продавца (PIN-on-Glass), что, в свою очередь, даст возможность отойти от использования клавиатурных картридеров – им на замену придут менее габаритные mPOS. Безопасность расчетов будет гарантировать стандарт PCI SPoC.

Кроме того, НБУ собирается активно развивать нормативную базу в сфере безналичных расчетов, в частности, имплементировать европейскую Payment Services Directive 2 (PSD2) уже с апреля 2019. На смену Закону Украины «О платежных системах и переводе денежных средств в Украине» будет принят Закон Украины «О платежных услугах», а также законодатели внесут последовательные изменения в Закон Украины «О регулировании рынка финансовых услуг». Результатом станет коренное изменение рынка, на котором банки потеряют свое лидирующее положение и разделят его с финтех-компаниями. Все это будет направлено на создание в Украине так называемой «регуляторной песочницы» с максимально благоприятными условиями для финтеха.

«Зеленый свет» для FinTech

Первую Платежную директиву Европарламент принял еще в декабре 2007 года. Она создала в Европе единый рынок платежей, сделав их трансграничными и подчиненными единым правилам. Это касалось кредитных переводов, прямого дебетования, платежных карт. Директива создала, по сути, правовую основу для Единой зоны платежей в евро (SEPA). Благодаря ей на рынке начали активно развиваться компании, работающие на рынке платежей – причем чаще это были далеко не банки, а молодые стартапы, которые использовали интернет для создания систем платежей. Так родился финтех-сектор, который стал предоставлять традиционные банковские услуги.

И именно «финтех-прорыв» своим появлением потребовал введения новых правил с тем, чтобы повысить безопасность платежей, простимулировать инновации и конкуренцию, создать равные условия для всех игроков рынка. Решить проблему была призвана вторая платежная директива — PSD2, принятая еще в 2015, но ее имплементация на уровне национальных законодательств длилась несколько лет – в основном до 13 января 2018. Тем не менее многие положения набрали юридическую силу только сейчас – когда были доработаны технические стандарты, новые правила защиты информации. Например, строгая аутентификация.

Одно из ключевых технических требований, влияющих на изменения рынка, — это открытые API (Application Programming Interface). Это значит, что банки теперь обязаны открыть доступ к платежным аккаунтам своих клиентов для финтех-компаний, являющимися для них, по сути, конкурентами.

И благодаря этому данные, с согласия клиента в целях соблюдения законодательства по защите персональных данных GDPR, будут использоваться для создания инновационных продуктов на рынке финансовых услуг.

Преимущества PSD2

Среди преимуществ открытых АРI и Директивы в целом также упрощение перехода клиента из одного обслуживающего банка в другой. Европарламентом еще с 2012 был принят закон, согласно которому все граждане ЕС могут открывать банковские счета в любой стране Евросоюза. Тем не менее «банковское рабство» продолжало сохраняться ввиду объективных причин- законодательно это разрешили, а фактически, с точки зрения механизма, не подготовили. Для перехода на обслуживание из банка в банк клиент должен был менять реквизиты карт во всех платежных сервисах, где он постоянно платил, – от интернет-сервисов до платежных систем и магазинов. Изменять требовалось и реквизиты счета для получения зарплаты, и схемы оплаты коммунальных услуг, что было достаточно неудобным и затратным по времени.

И только PSD2 существенно изменила ситуацию: клиент теперь с легкостью сможет открыть новому банку доступ к истории своих предыдущих операций, дав ему информацию о том, за что и какие платежи имели место ранее. А новый банк берет на себя валидацию всех платежных цепочек.

Прогнозы и Украина

Исследования и прогнозы экспертов показали, что уже через год порядка 10% розничных платежей в Европе будут осуществляться не банками, а PISP, AISP, TPP-провайдерами. Концепция открытого банкинга даст возможность любой компании предлагать решения, разработанные специально под конкретного клиента – и именно в той конфигурации и с тем функционалом, которые ему потребуются. Пользователь сможет такие банковские программы скачивать в Google Play или App Store.

Это уже сейчас стимулирует колоссальный рост финтех-стартапов как «грибов после дождя». При этом в сегменте рынка уже увидели для себя перспективу многие страны: правительства Литвы и Латвии заявили, что создают специализированные технопарки (яркий пример такового – Вильнюсский технологический парк), в которых будут действовать льготные налоговые условия конкретно для финтех-стартапов. Над подобными льготами задумались государства и других стран. Мальта вообще отличилась в этом плане и первой создала оптимальную регуляторную базу не для только для инновационных финтех-стартапов в целом, но и для криптовалютных проектов в частности.

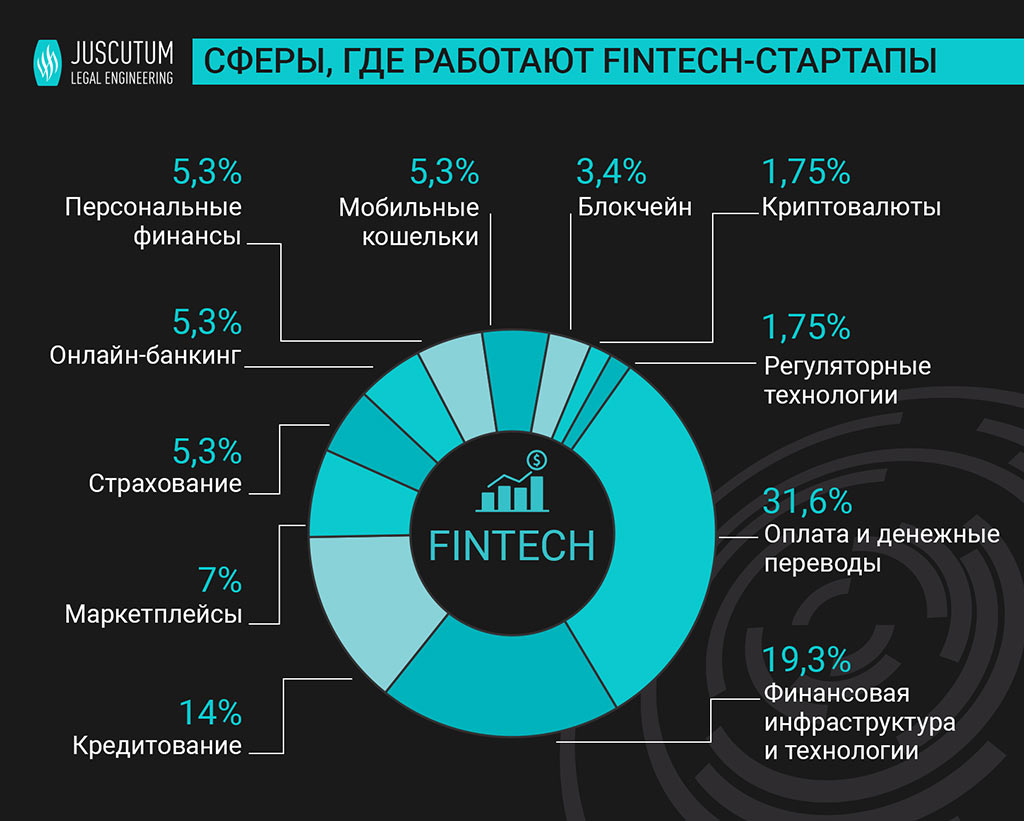

Пойдет ли Украина по пути создания инновационных технопарков, или по пути мальтийцев, станет понятно уже в ближайший год. Пока что «родиной» для финтеха стало специально созданное для разработчиков в Киеве пространство – инновационный парк в Киеве под названием Unit.city. 14 февраля 2019 года в нем прошло открытие национального конкурса проектов на основе открытых данных – Open Data Challenge 2019. Также, украинская ФинТех Ассоциация вместе с партнерами в 2019 году начала работу над созданием каталога и карты финтех-экосистемы Украины, который станет визиткой украинского рынка во время общения с иностранными коллегами, партнерами и инвесторами. На сегодняшний день это выглядит вот так:

Пока PSD2 существенно не успела повлиять на деятельность украинских банков. Хотя эффект ожиданий уже присутствует, и юристы мало-помалу изучают, что им необходимо учесть в ходе подготовки к переходу на новые правила. PSD2 гораздо более важна для украинских финтех-стартапов, которых в стране уже довольно много. Но как одним, так и другим, необходимо понимать, что без учета требований Директивы, увы, не получится работать не только в ЕС, но и с европейскими плательщиками или контрагентами. Все финансовые операции, в которых одна из сторон территориально или юрисдикционно находится в Европе, так или иначе подпадают под действие PSD2. В этой связи, молодые финтех-компании с самого начала своей деятельности must know Директиву и следовать ее требованиям. Только так они смогут наладить взаимодействие с европейскими банками.

Украинский финтех в цифрах

В Украине работает более 80 компаний, которые предлагают инновационные решения для финансовой сферы. 58% проектов были основаны в течение последних трех лет.

Среди фаундеров финтех-стартапов больше всего выходцев из IT-индустрии (65%) и банковского дела (30%). Тем не менее ТОП-менеджмент таких компаний сформирован по другому принципу:

- 70% ТОП-менеджеров — бывшие банкиры («Приватбанк», ПУМБ, «Райффайзен Банк Аваль», «Альфа-Банк» и «Универсал Банк»)

- 23% менеджеров пришли из бизнес-среды

- 7% заняты выходцами из IT

Самыми удачными примерами в украинского финтеха принято считать Apple Pay и Google Pay. Первыми эту функцию подключили Приватбанк и Ощадбанк, а чуть позже — monobank, который также является прогрессивным финансовым стартапом в Украине. Популярной среди украинцев стала бесконтактная оплата и PayPass оплата в киевском метро.

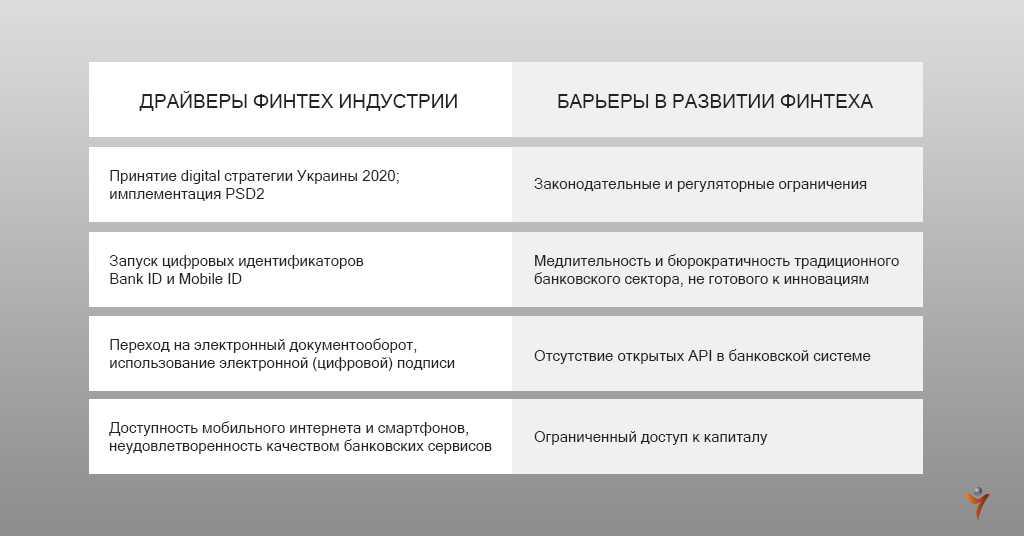

Хотя препятствие в украинском FinTech-прорыве все же имеют место быть, все они преодолимы и на чаше весов драйверы развития все же перевешивают. Так что, вероятно не за горами то время, когда Украина станет своеобразной «меккой» для финтеха, а киевский инновационный парк Unit.city – новой Силиконовой долиной. Дело осталось за малым – купить этот счастливый билет в виде имплементации норм PSD2 в украинское законодательство.

ВАС ЗАИНТЕРЕСУЕТ — Бесконтакт и QR: Visa и Mastercard рассказали о планах в Украине на 2019