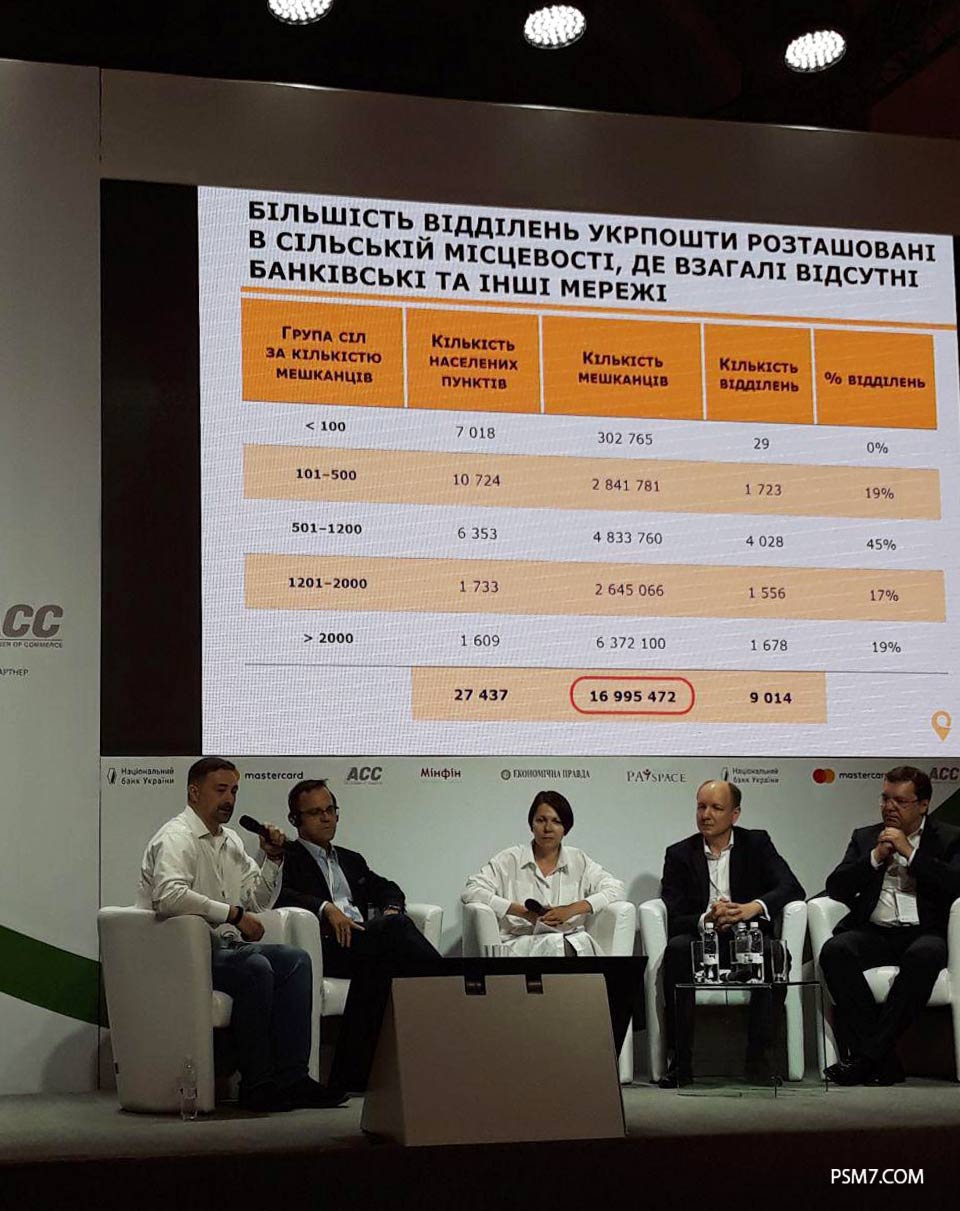

Как обеспечить финансовыми услугами 16 млн жителей сел?

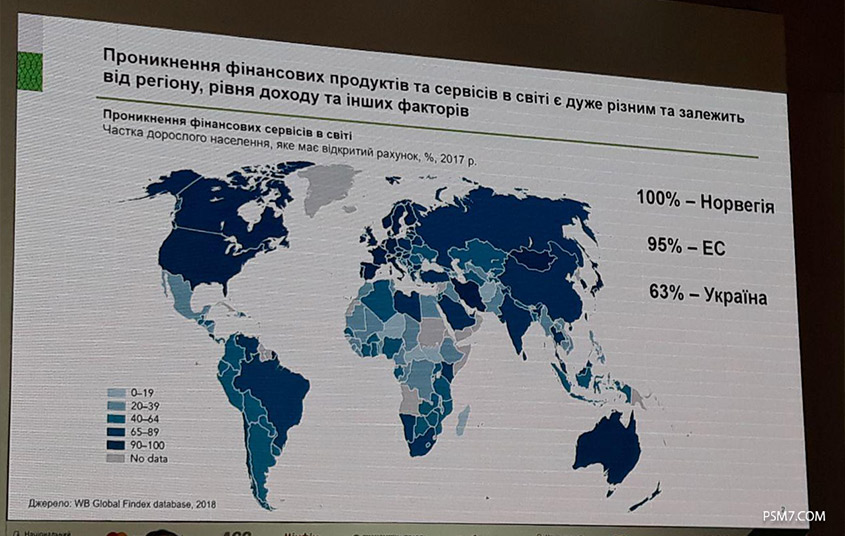

На сегодняшний день около 2 млрд человек, в том числе и украинцев, исключены из глобальной финансовой системы. Согласно исследованию Всемирного банка, лишь 63% наших соотечественников имеют банковский счет. Остальные 37% по разным причинам (недостаток средств, отстутствие банков поблизости, дорогое обслуживание) не видят необходимости открывать аккаунт.

Как охватить финансовыми услугами тех, кто до сих пор не имел к ним доступа, — обсуждали эксперты из Украины и других стран на первом отечественном форуме по фининклюзии — FinClusionUA 2018, который состоялся в Киеве 12 июня.

Чтобы достичь уровня финансовой вовлеченности населения и бизнеса в Польше, нам потребуется 10-15 лет. Так, на 1 тыс украинцев приходится 6 POS-терминалов, на такое же количество поляков — 12, британцев — около 50. Не говоря о странах Северной Европы, где магазины на законодательном уровне имеют право не принимать к оплате наличные.

Тем не менее эксперты не спешат делать пессимистичные прогнозы. По по словам главы НБУ Якова Смолия, уже сегодня в Украине наблюдается самый высокий темп роста безналичных платежей в Европе. А также стремительно развивается рынок финтех-продуктов.

Если в 2012 году безналичные расчеты составляли лишь 13% всех операций с картами (остальные — получение наличных в банкоматах), то уже в 2018 году этот показатель достиг 44,4%. Сегодня почти половина украинцев платят картами, а не снимают с них деньги. К тому же, Украина занимает седьмое место в Европе по темпам внедрения мобильных платежей. Так, за год в Европе количество NFC-оплат выросло в четыре, а в Украине — в 14 раз.

По сравнению с глобальным рынком, развитие безналичных платежей у нас находится на среднем уровне.

Распространение финансовых сервисов в разных странах мира, 2018 год

Как повысить уровень финансовой инклюзивности в Украине?

Добиться распространения финансовых услуг в Украине можно несколькими способами, которые требуют изменений в законодательстве и существенных капиталовложений.

- почта вместо банка

Больше всего незабанкированного населения Украины проживает в селах. Во многих из них нет банковских отделений или каких-то других пунктов предоставления финуслуг, но есть Укрпошта. В некоторых селах она совмещает «почтовые» услуги с приемом платежей у населения и торговлей. Последний год активно обсуждается возможность превратить Укрпошту в «банк», позволив ее клиентам открывать текущие счета по опыту почт других стран мира.

Игорь Смелянский, и.о. главы Укрпошты, рассказывает о сервисах Укрпошты в селах

Такой шаг позволил бы обеспечить финансовыми услугами незабанкированное население в селах. А для самой почты — это коммерческое оправдание присутствия в селе. Ведь пока, по словам главы Укрпошты, это направление не приносит прибыль.

Участники рынка негативно относятся к инициативе Укрпошты. Так, председатель правления Ощадбанка Андрей Пышный считает, что для повышения финансовой инклюзивности не нужно создавать еще одну сеть банковских отделений. Ведь существующие локации и так не используют на полную свои мощности.

В НБУ тоже не поддерживают эту инициативу. Считая, что появление нового игрока создаст неравные условия для существующих банков.

Кроме того, пока Укрпошта не может стать банком из-за законодательных ограничений. Проект Закона 6601 про финансовые услуги в сфере почтовой связи уже год находится на рассмотрении в Верховной Раде. Когда он будет принят жители села смогут открывать счета на почте, получать выплаты и совершать платежи безналично. Пока же почтальоны привозят в село пенсии наличными, а затем увозят банкноты обратно, но уже в качестве коммунальных и других платежей.

- банк на колесах

Расширить покрытие финансовыми услугами можно было бы за счет существующих банков. Для этого им даже не понадобится открывать убыточные отделения в селах. Так, Андрей Пышный привел в качестве примера передвижные банковские отделения Ощадбанка, которые обслуживают население на Востоке Украины. По словам главы банка, в этих отделениях люди не только снимают деньги и совершают платежи, но и открывают депозиты. Подобные передвижные банки можно было бы запускать и в других областях страны.

Мобильное отделение полностью приспособлено для работы в регионах, где ведутся военные действия

- сервис на расстоянии

Теоретически банки могли бы удаленно обслуживать своих клиентов в селах. При условии наличия интернет-связи, онлайн-банкинг не имеет ограничений в использовании. А банковскую карту можно доставить почтой. Однако пока открыть счет в украинском банке удаленно невозможно. Согласно действующему законодательству, клиент должен пройти идентификацию в отделении банка или в присутствии сотрудника финучреждения (как это работает в Monobank).

Если в Украине позволят подтверждать личность онлайн (например, с помощью веб-камеры или фото), доставить карту почтой можно будет в любой уголок страны. Так, в странах, где работает мобильный банк Revolut, чтобы открыть аккаунт достаточно сфотографировать свои документы и сделать селфи. Карту можно получить по почте без повторной идентификации.

Безусловно, открытие счетов и выпуск «пластика» — лишь часть финансовой инклюзии. Для полноценного результата важно заинтересовать бизнес в приеме карт.

- формирование привычки

Три предыдущих пункта решают проблему недостатка банковских сервисов. Однако есть много людей, которые живут в городах и не пользуются финансовыми услугами просто потому, что не чувстсвуют такой необходимости.

Финтех-эксперт и футурист Скотт Бэйлз из Innovation Labs Asia назвал секрет продвижения безналичных платежей для таких граждан. Нужно просто заставить их ежедневно оплачивать какую-то услугу с помощью карты (например, ланч). Оценив удобство безналичных платежей, пользователи сами постепенно перейдут на такой формат оплаты.

В Украине кейс с ланчем заменила история метрополитена. Спустя три года после запуска ежедневно люди оплачивают картой более 85 тыс поездок в подземке. Более того, банки поощряют своих вкладчиков расплачиваться картами с помощью специальных акций. А метрополитен совместно с Mastercard позволили записывать проездные на банковские карты по себестоимости. Это позволяет расплачиваться банковской картой и экономить на количестве поездок (Metropass).

Кроме того, опыт показал, что использование кредиток в транспорте повышает частоту расчетов ними в торговых точках.

- международные практики

Украине стоит присмотреться к международным практикам финансовой инклюзивности. Учитывая международный опыт нужно разработать решение конкретно под наш рынок. И заинтересовать в нем всех его участников.

Ключевым фактором распространения финансовой инклюзивности эксперты называют доверие граждан к существующей финансовой системе и финансовую грамотность населения. Эти факторы взаимосвязаны, требуют совместной работы бизнеса и государства, и, в случае успешной реализации, могут принести выгоду обеим сторонам.

ВАС ЗАИНТЕРЕСУЕТ — Банкоматы уходят в прошлое: как украинцы используют банковские карты