Пластиковые карты давно перестали быть диковинкой и стали неотъемлемой частью нашей жизни. Каждую секунду в мире происходят десятки тысяч операций с использованием карт, а их количество еще несколько лет назад превысило численность населения планеты.

В кошельке среднестатистического взрослого человека очень часто присутствует несколько карт. На одну из них поступает зарплата, с другой удобнее расплачиваться в магазинах, накапливая дополнительные бонусы. Но задумываемся ли мы о том, какой вид пластиковой карты держим сегодня в руках? Зачастую люди называют все карточки «кредитками», а ведь это лишь один из видов этого инструмента. Попробуем разобраться, какими бывают банковские карты и какие преимущества они предоставляют.

Итак, банковские карты различаются в первую очередь по территории применения, по принадлежности средств и по назначению. По территории применения бывают локальные, международные и виртуальные карты.

Локальные, или внутрибанковские карты используются для совершения операций только в системе банка-эмитента. Это означает, что такая карта не обслуживается в банкоматах и терминалах других банков, а расплатиться ею в торговых точках можно при условии наличия терминала данного банка. Оплачивать сервисы в интернете с локальной карты невозможно, за исключением операций на сайте банка, выпустившего карту.

Международные банковские карты – это карты международных платежных систем, самыми популярными из которых являются Visa и MasterCard. Карты этих систем бывают также нескольких видов и различаются по своему функционалу. Большинство из них позволяет осуществлять операции практически в любых банкоматах и терминалах по всему миру, а также оплачивать покупки через интернет. Основная часть карт, выпускаемых банками, в том числе и украинскими, принадлежат к платежным системам Visa и MasterCard.

Виртуальные карты предназначены для осуществления транзакций исключительно через Интернет. Внешне они практически не отличаются от обычных дебетовых карт, за исключением отсутствия магнитной полосы и чипа. Это делает невозможным использование карты в банкоматах и терминалах. Кроме того, владелец карты не может получить наличные в кассе отделения банка. Таким образом, виртуальная карта – это скорее реквизиты счёта, представленные в форме банковской карты.

Виртуальные карты предназначены для осуществления транзакций исключительно через Интернет. Внешне они практически не отличаются от обычных дебетовых карт, за исключением отсутствия магнитной полосы и чипа. Это делает невозможным использование карты в банкоматах и терминалах. Кроме того, владелец карты не может получить наличные в кассе отделения банка. Таким образом, виртуальная карта – это скорее реквизиты счёта, представленные в форме банковской карты.

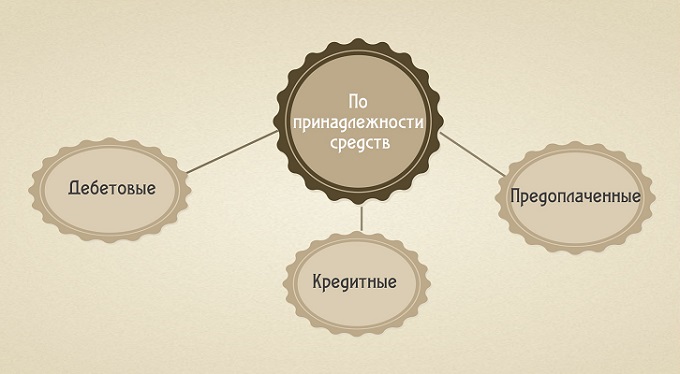

По принадлежности средств карты бывают дебетовыми, кредитными и предоплаченными. Поскольку это основная характеристика, рассмотрим их более детально, включая преимущества каждого вида.

Дебетовая карта характеризуется принципом «покупаешь и платишь прямо сейчас». И дебетовые, и кредитные карты выглядят идентично, однако первая является по сути электронным кошельком и альтернативой наличным деньгам. Дебетовая карта прикреплена к банковскому счету пользователя. При совершении покупки с помощью дебетовой карты, средства со счета мгновенно переводятся на счет продавца. Следовательно, вы не можете потратить больше, чем есть на счете.

Преимуществами использования дебетовых карт являются:

- возможность совершения покупки без использования налички

- оставаясь на счету, деньги пользователя защищены от потери и кражи

- плата за использование дебетовой карты обычно ниже, чем по кредитной карте

- многие дебетовые карты позволяют участвовать в программах лояльности (бонусы, скидки и т.д.).

Кредитную карту можно описать принципом «покупаешь сейчас — платишь позже». Кредитная карта (или просто кредитка) предоставляет возможность покупать товары и услуги в счет будущей оплаты. Банк, выпустивший карту, открывает клиенту кредитную линию, то есть обещает в любой момент предоставить ему возобновляемый кредит в рамках лимита. С помощью кредитки можно  оплачивать счета, покупать товары и услуги, снимать наличные в банкомате. Раз в месяц держателю карты приходит выписка по счету, в которой указаны все проведенные финансовые операции по кредитной карте за месяц. Как правило, льготный период по кредитной карте составляет до 60 дней. Если клиент погасит задолженность за это время, то банк-эмитент не начисляет процентов за пользование кредитом.

оплачивать счета, покупать товары и услуги, снимать наличные в банкомате. Раз в месяц держателю карты приходит выписка по счету, в которой указаны все проведенные финансовые операции по кредитной карте за месяц. Как правило, льготный период по кредитной карте составляет до 60 дней. Если клиент погасит задолженность за это время, то банк-эмитент не начисляет процентов за пользование кредитом.

Преимущества кредитной карты:

- позволяет совершать покупки в обычных и интернет-магазинах без использования налички и с отсрочкой платежа

- при необходимости с кредитной карты можно снимать наличные в банкомате

- рациональное использование кредитной карты позволяет создать хорошую кредитную историю

- держатели кредитных карт получают возможность участвовать в премиальных программах.

Однако при этом нужно помнить, что используя кредитную карту, необходимо оплачивать проценты за пользование кредитом или погашать задолженность каждый месяц, в противном случае могут быть начислены дополнительные комиссии. Высокий процент также сплачивается за снятие наличных по кредитной карте.

Предоплаченная карта работает по принципу «покупаешь сейчас — платишь заранее». Предоплаченная карта не отличается по внешнему виду от кредитной и дебетовой. Однако она не привязана к банковскому счету, как дебетовая карта, и не предоставляет доступа к кредиту, как кредитная карта. Используя предоплаченную карту, ее держатель может потратить только ту сумму, на которую карта была пополнена. В Украине самыми популярными являются предоплаченные подарочные карты, на которых уже есть определенная сумма денег. Как только пользователь их потратит, он не сможет больше использовать эту карту. Многие магазины предлагают покупателям воспользоваться их подарочными картами. Кроме того, есть предоплаченные карты, с помощью которых можно оплатить мобильную связь, проезд в транспорте, пользование платной дорогой и т.д.

Предоплаченная карта предоставляет такие преимущества:

- потратить с ее помощью можно только ту сумму, которая была заложена на карту. Таким образом, не будут накапливаться долги

- как и другие карты, предоплаченная позволяет защитить деньги от потери и кражи.

Кроме выше перечисленных, карты классифицируются также по назначению: на личные, зарплатные, корпоративные и предвыпущенные.

Личная платежная карта оформляется в банковском отделении клиентом и используется им в личных целях. Поскольку это его собственная инициатива, клиент самостоятельно изучает преимущества разных карточных предложений банка и выбирает тот, который удовлетворит его потребности и предоставит максимум преимуществ.

Зарплатные карты выдаются сотрудникам компаний в рамках зарплатных проектов (специальный договор предприятия с банком) для перечисления на них заработной платы. Условия использования таких карт обычно более выгодные. Кроме этого, держателям зарплатных карт банки значительно упрощают процесс оформления кредита.

Корпоративные карты позволяют осуществлять покупки и оплачивать услуги сотрудниками компаний в ее интересах, например, оплачивать обеды, бензин на АЗС и т. д. Деньги, которые находятся на счету карты, принадлежат компании и учитываются в расчете собственных средств. Поэтому каждая операция по корпоративной карте должна быть подкреплена чеками и другими документами.

Предвыпущенная карта выдается клиенту еще до написания им заявления на получение карты. Она не содержит информацию о владельце, на ней не указано его имя. Карта прикреплена к счету, который открывается на определенного клиента, и позволяет осуществлять все те же операции, что и дебетовая карта: пользоваться онлайн-банком, снимать наличные, оплачивать покупки. Однако в целях безопасности не рекомендуется использовать такие карты как основные и хранить на них большие суммы. Кроме того, предвыпущенные карты могут не приниматься для бронирования отелей, аренды автомобилей и оплаты в некоторых онлайн-магазинах. В целом, такие карты удобны, если необходимо срочно оформить карту — эта процедура займет всего несколько минут.

И наконец, чтобы подкрепить полученные вами знания о постоянном «пластиковом спутнике», представляем вам некоторые интересные и малоизвестные факты о платежных картах.

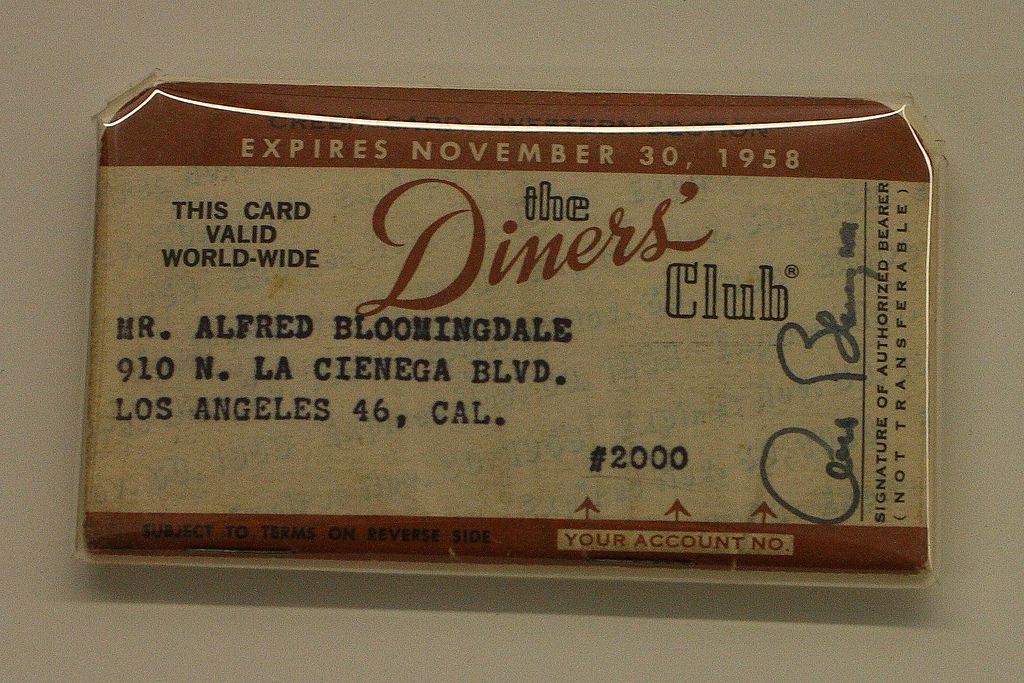

В 1950 году американская компания Diner’s Club («Обеденный клуб») стала первой компанией, которая ввела в оборот кредитную карту для использования в качестве платежного средства в нескольких торговых точках. Поначалу кредитная карта принималась только в 14 ресторанах Нью-Йорка. А идея кредитной карты пришла в голову основателю Diner’s Club Фрэнку Макнамара однажды вечером, после ужина в ресторане — когда он понял, что забыл дома свой бумажник.

В 1950 году американская компания Diner’s Club («Обеденный клуб») стала первой компанией, которая ввела в оборот кредитную карту для использования в качестве платежного средства в нескольких торговых точках. Поначалу кредитная карта принималась только в 14 ресторанах Нью-Йорка. А идея кредитной карты пришла в голову основателю Diner’s Club Фрэнку Макнамара однажды вечером, после ужина в ресторане — когда он понял, что забыл дома свой бумажник.- Количество платежных карт в мире превышает численность населения планеты. Только американцы хранят приблизительно 609.800.000 кредитных карт в своих кошельках. Если все эти кусочки пластика сложить в стопку, мы сможем построить башню высотой 288 километров.

- В 1958 году Банк Америки выпустил первые кредитные карты общего пользования и не придумал ничего лучше, чем разослать 60 000 карт (получивших название BankAmericard) жителям города Фресно, штат Калифорния. По сути, это был уникальный случай спам-рассылки кредиток.

- В 1976 году карты BankAmericard сменили название на привычное нам сегодня — Visa. И это не единственный случай ребрендинга среди платежных систем. До 1979 года MasterCard был известен как Master Charge.

- Первые шесть цифр номера кредитной карты, как известно, составляют идентификационный номер эмитента, но определить тип карты, которую вы держите в руках, можно и по начальным цифрам. Например, карты American Express начинаются с 34 или 37. Номера карт Visa начинаются с 4, а MasterCard начинаются с номеров от 51 до 55. Что касается карт Discover, то они всегда начинаются с 6011.

- Самая дорогая в мире кредитная карта была представлена на выставке Cartes & IDentification в 2007 году, в Париже. Она изготовлена из высококачественного серебра и украшена 333 бриллиантами.

- Самая большая в мире коллекция кредитных карт насчитывает 1397 экземпляров. Собрал ее Уолтер Каванах из Калифорнии. Он взял в кредит по картам 1 миллиард 65 миллионов долларов, расплатиться полностью не успел.