Рыночные площадки B2B переживают радикальные изменения, особенно в таких секторах, как розничная торговля и электронная коммерция. Эволюция UPI, внедрение платежных агрегаторов, OCEN и что дальше? Встроенное финансирование!

Embedded Finance Фото: qentelli.com

Встроенное финансирование (embedded finance) — это использование финансовых инструментов бизнесом из нефинансовой сферы. Через BaaS (Bank-as-a-Service) встроенное финансирование позволяет любому типу компаний или интернет-магазинов интегрировать банковское программное обеспечение непосредственно на свои веб-сайты или мобильные приложения без перенаправления пользователей на сторонние порталы.

Это стремительно развивающаяся волна, которая набирает обороты в пространстве B2B. Будь то совершение транзакций или содействие в предоставлении кредитных, банковских и страховых услуг, компаниям больше не требуется создавать отдельную финтех-компанию. Встроенное финансирование устраняет длительные процессы и позволяет всем предприятиям эффективно интегрировать услуги платежей, переводов, страхования и кредитования в ускоренном режиме.

По подсчетам консалтинговой компании Bain & Company, объем встроенных финансов, совершаемых с помощью встроенных финансов, к 2026 году удвоится, и только в США достигнет $7 трлн. Embedded finance становится частью самой структуры предложений компаний.

Когда речь идет о секторе B2C, встроенные финансы перестают быть диковинным термином. Представители отрасли взяли на вооружение встроенные варианты оплаты, чтобы соответствовать требованиям клиентов.

Кроме того, выгодные варианты кредитования и упрощенный процесс привели к тому, что B2C-бизнес получил ошеломляющее признание по всему миру. Такое изменение поведения рынка также побудило B2B-компании предложить различные удобные варианты оплаты в режиме реального времени. Сегодня они рассматривают возможность изменения моделей своих финансовых систем для улучшения опыта покупателей и превращения неограниченных онлайн-платежей в реальность.

B2B Фото: Webnexs

Пандемия изменила работу почти всех отраслей и заставила B2B-бизнес осознать необходимость оцифровки. Переход от традиционных способов к онлайновым средствам оказался для них не таким уж простым, однако он дает значительные преимущества.

Чтобы оставаться актуальными, все больше компаний адаптируют встроенные финансы, и их потенциал весьма значителен.

ЧИТАЙТЕ ТАКЖЕ: Embedded Finance: что это такое и какие создает преимущества для бизнеса и населения

Почему встроенные финансы играют немаловажную роль на рынке B2B

Прошли те времена, когда клиенты отдавали предпочтение разнообразности вариантов оплаты, а не производительности. Если рассматривать современный сценарий, то все, что они ищут, — это безопасный и быстрый процесс транзакции.

Транзакции B2B включают в себя множество шагов, таких как одобрение кредита, проверка, бумажное выставление счета, обработка суммы и расчет. Компаниям также необходимо принять решение об условиях оплаты, вариантах и многом другом, если они имеют дело в онлайн-пространстве. Мало того, в транзакциях B2B участвуют несколько сторон, от покупателей до кредиторов. Это может стоить им несколько долларов и больше времени по сравнению с B2C.

Привыкнув к сценариям использования в секторе B2C, пользователи теперь ожидают аналогичного удобства при работе с платформами B2B.

«Лидеры B2B перевернули старую систему с ног на голову и решили предложить легкий доступ и удовлетворительный пользовательский опыт. Именно здесь на первый план выходит встроенное финансирование. Встраивая финансовые опции в процесс, компании могут сделать опыт покупки намного лучше. Благодаря простоте, надежности и другим привлекательным составляющим, это влияет на то, что клиенты остаются на платформах, что в конечном итоге приводит к увеличению доходов», — отмечают эксперты.

Embedded Finance Фото: global-uploads.webflow.com

Это дает таким прогрессивным участникам B2B дополнительные преимущества и в значительной степени способствует совершению повторных покупок (сделок). Предприятиям, не предлагающим такие дополнительные услуги, может быть трудно процветать в условиях жесткой конкуренции.

Более того, встроенное финансирование эффективно трансформирует цепочку создания стоимости бизнеса. Оно устраняет потребность задействовать сторонние компании и позволяет клиентам осуществлять операции быстро и бесперебойно.

ЧИТАЙТЕ ТАКЖЕ: В Европе готовится масштабный проект по развитию трансграничных платежей

Встав на волну встроенных финансов, несколько ведущих компаний начали разработку высококлассных B2B-приложений. Недавние случаи, когда Shopify и Payoneer стали предоставлять продавцам встроенные банковские решения, свидетельствуют о широком признании этого направления.

Встроенные финансы могут помочь перестроить B2B

По словам аналитиков PYMNTS, финансовые организации всех мастей, от международных игроков до местных банков, нацелились на модернизацию всего, начиная от обработки платежей и заканчивая предложением услуг, связанных с движением денежных средств, бухгалтерским учетом и кредитованием.

Последние несколько показателей особенно важны для изменения B2B-платежей, поскольку они выявляют некоторые из существующих и стойких «болевых точек» коммерческих транзакций. Денежные потоки остаются жизненной силой предприятий, поскольку, как отметила компания Bain, в США в 2021 году на платежи B2B пришлось около $27,5 трлн, и 90% этой суммы связано с кредиторской (AP) и дебиторской (AR) задолженностью.

Встроенное финансирование будет иметь благоприятный эффект, поскольку транзакции B2B выйдут далеко за рамки бумажного чека и счета-фактуры. По данным PYMNTS, более 80% банков предлагают клиентам возможность использовать собственные системы планирования ресурсов предприятия (ERP) для доступа к счетам и осуществления платежей поставщикам или продавцам, или планируют это сделать. Это позволит упорядочить взаимодействие в цепочках поставок, где на чеки по-прежнему приходится более 50% платежей в сфере B2B.

Другие возможности связаны с устранением пробелов в торговле, которые возникают, когда средства предприятий оказываются запертыми в дебиторской задолженности.

Например, в рамках партнерства между BigCart и OpenText платежные решения BigCart теперь будут предлагаться предприятиям, использующим облачное программное обеспечение OpenText для управления цепочками поставок, что дает доступ к встроенным предложениям более чем 1,1 млн торговых партнеров.

Embedded Finance Фото: wealthandtax.co.uk

Создание B2B-рынков: поднятие на волну диджитализации

Ранее для предоставления финансовых услуг компаниям требовалось создавать финтех-подразделения. Это требовало значительных затрат, годы на создание платформы и большие усилия для получения прибыли. Теперь компаниям не нужно тратить огромные суммы, время и усилия на интеграцию услуг FinTech благодаря встроенному финансированию.

Встроенное финансирование позволило предложить предприятиям B2B услуги BNPL (покупай сейчас, плати потом). Как результат, они могут укреплять лояльность как клиентов, так и поставщиков, а также плавно снижать кредитный риск. Они могут использовать преимущества увеличения денежного потока, оптимизировать оборотный капитал и использовать его в дальнейшей деятельности и росте компании.

ЧИТАЙТЕ ТАКЖЕ: Платежи в режиме реального времени: как развивается отрасль

Встроенное финансирование еще больше сокращает воронку транзакций. Предприятия могут легко осуществлять торговые операции и инициировать платежи без каких-либо дополнительных сложностей. В конечном итоге это побуждает клиентов/поставщиков к созданию ценных сетей и увеличению объемов заказов, что способствует росту доходов и прибыли. Увеличение количества транзакций гарантирует, что бизнес остается впереди своих коллег, приглашая большее количество пользователей и повышая лояльность к бренду.

«Представьте себе следующее. Вы — поставщик услуг B2B, который планирует предложить предварительно одобренный вариант финансирования для подходящих компаний с помощью вашего системного программного обеспечения. В качестве основного преимущества это может привлечь больше клиентов и помочь вам выделиться на фоне конкурентов. Более того, установив доверие клиентов на просторах интернета, вы можете рассчитывать на получение доходов. Эти опции могут предоставлять вам комиссионные с каждой страховки или кредита, переданных через платформу», — подчеркивают аналитики.

Embedded Finance Фото: ardas-it.com

Встроенные финансы открывают возможности для сотрудничества, увеличивая каналы получения дохода. Компании B2B обладают обширными данными, которые могут быть полезны другим предприятиям. Цифровые платформы также имеют доступ к огромным данным и могут делиться ими с компаниями, с которыми они сотрудничают. В частности, для банков и финансовых учреждений встроенное финансирование может помочь определить потребности клиентов в заемных средствах, проанализировать данные, создать кредитный задел и своевременно выполнить требования отрасли.

Будущее таит в себе большой потенциал

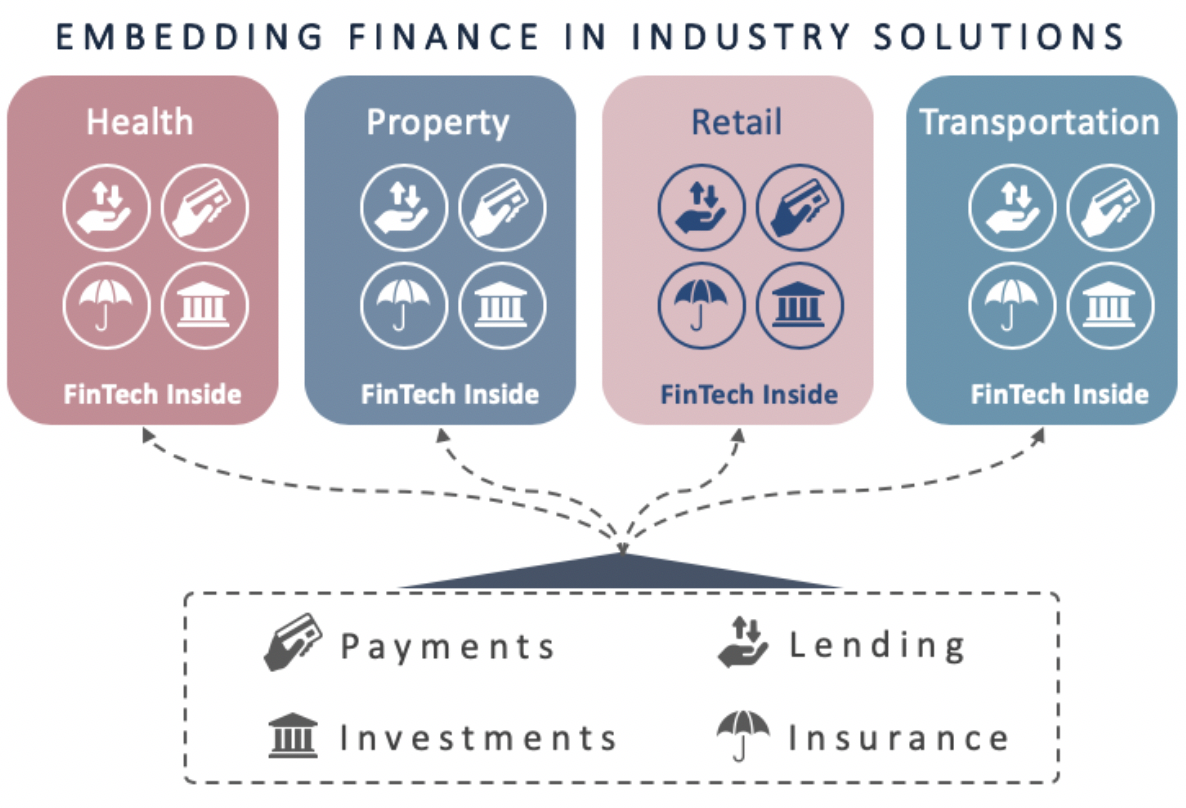

До сих пор такие сектора, как розничная торговля и электронная коммерция, транспорт и логистика, путешествия и развлечения, в значительной степени внедрили финансовые услуги в свои системы. Исследователи определяют его потенциал в других отраслях, таких как здравоохранение, образование, продукты питания и многое другое.

«Имейте в виду, что варианты цифровых платежей расширяются до моделей на основе подписки, аналогичных тем, которые используются на некоторых платформах B2C. Ожидается, что это произойдет за счет подключения встроенных финансовых услуг, и это не за горами. Если вариант использования подписки будет реализован правильно, предприятия B2B смогут предложить большую гибкость, отсутствие ограничений по времени и бесперебойную доступность. Провайдеры B2B должны начать заглядывать вперед и предлагать услуги/продукты на основе потребления. Этот подход с оплатой по мере использования, несомненно, будет творить чудеса с порталами B2B», — резюмируют исследователи отрасли.

Потенциал встроенных финансов огромен, и это стоит учитывать, чтобы максимально воспользоваться преимуществами схемы.

ЧИТАЙТЕ ТАКЖЕ:

Revolut представил новый платежный сервис для небольших онлайн-магазинов

Как выросла Fintech отрасль за последние полгода: статистика

По материалам: pymnts.com та pirimidtech.com