Участники рынка считают, что снижение интерчейнджа и комиссий с торговли негативно повлияет на развитие безналичной экономики

В начале июня в Верховной Раде был зарегистрирован Законопроект №6573, которым предлагается ограничить комиссию на торговые операции с банковкими картами.

Мнения игроков рынка по поводу этого законопроекта разделились. Так, в НБУ считают, что текущий уровень комиссии за обработку карточных платежей (около 2%) вызывает вопросы и должен быть ограничен на законодательном уровне (до 0,5%).

В пояснительной записке к законопроекту указано, что снижение комиссии, которую торговец платит банку за прием карт, улучшит бизнес-климат в стране.

Кроме того, авторы законопроекта оправдывают необходимость снижения цен на обслуживание карт европейским опытом. В ЕС интерчейндж с 2015 года зафиксирован на уровне 0,2% для дебетовых карт и 0,3% для кредитных карт.

Другого мнения придерживаются участники банковского сообщества. Так, в Украинской межбанковской ассоциации членов платежных систем ЕМА, отметили, что текущая ставка вполне оправдана. Более того, эти деньги идут на развитие банковской инфраструктуры.

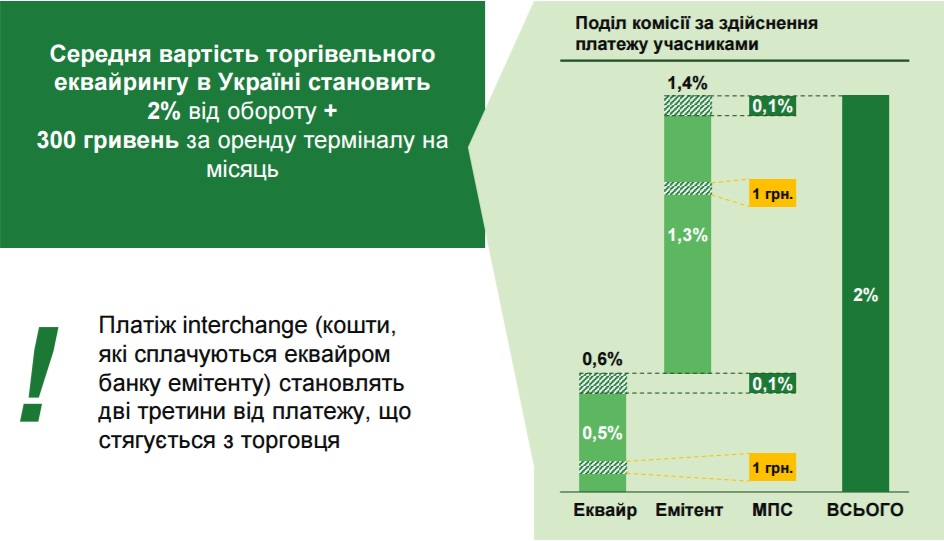

Из 2%, которые в среднем торговец платит за прием карт, 1,4% получает банк, который выпустил карту покупателя (банк-эмитент). Еще 0,6% получает банк-эквайер, который принимает платежи. В обоих случаях средства идут на обработку транзакий, а также на развитие безналичных платежей — установку терминалов, выпуск карт, начисление бонусов за активное использование карточных продуктов.

Стоимость торгового эквайринга в Украине

Если закон будет принят и ставку в несколько этапов снизят до 0,5% (Из них 0,3% — для банка-эмитента и 0,2% — для эквайера), темпы внедрения безналичных платежей замедлятся.

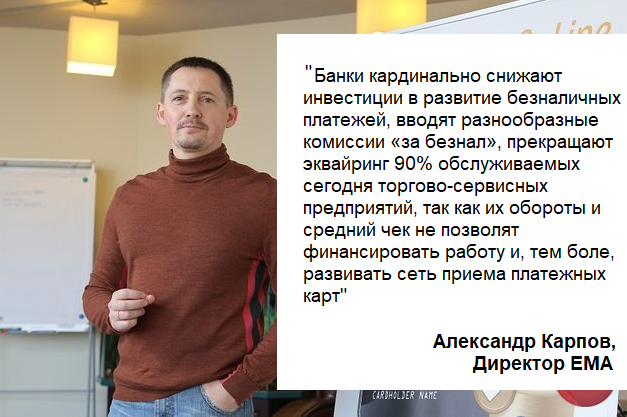

Директор Ассоциации ЕМА, Александр Карпов прокомментировал эту инициативу. Эксперт считает, что нерационально сравнивать уровень комиссий за прием карт в ЕС и в Украине. Ведь на европейском рынке объемы операций, средний чек, соотношение безналичных транзакций и ВВП превышает украинские показатели в 20-50 раз. А ограничение интерчейнджа было принято на пике развития рынка. В Украине подобный законопроект може вообще поставить под вопрос государственную программу Cashless2020.

Худший сценарий Карпов описывает так:

В ЕМА добавили, что эксперты платежного рынка (в том числе, представители компании Visa и Mastercard) опасаются, что, в случае принятия, новый закон станет причиной торможения развития безналичных платежей, существенно ухудшит положение клиентов (так как скажется на используемых услугах и продуктах), ограничит желание эквайеров сотрудничать с торговцами, и тем самым будет стимулировать наличные расчеты (а с ними – и «теневую» экономику).

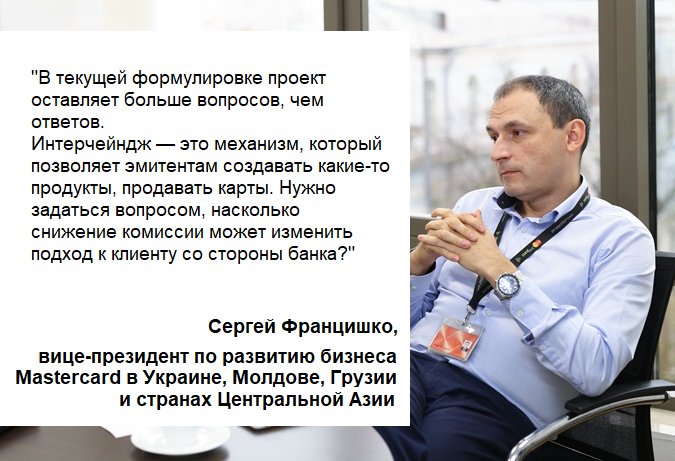

Редакция PaySpace Magazine таже попросила прокомментировать законопроект представителя платежной системы Mastercard, Сергея Францишко.

Обсуждение законопроекта продолжается.

ВАС ЗАИНТЕРЕСУЕТ — Закон про электронные деньги отклонен: что дальше