Что такое BigTech и почему банкам стоит его опасаться

BigTech: Как выглядит реальный конкурент традиционных банков. Фото: axios.com

Совет по финансовой стабильности США (FSB) предупредил банки о том, кто может стать их реальным конкурентом. По мнению FSB традиционным банкам стоит опасаться не финтех-компаний, как принято считать, а вероятного выхода BigTech на рынок финансовых услуг.

Редакция PaySpace Magazine разобралась в том, что такое BigTech и почему банкам стоит его опасаться.

Что такое BigTech

В отличие от уже привычного нам FinTech, BigTech — это не отдельная сфера деятельности. Термином Big Tech обычно называют крупные технологические компании, которые имеют чрезмерное влияние.

Под чрезмерным влиянием подразумевается возможность компании серьезно влиять на рынки, на которые она выходит. Яркие примеры: Facebook, Amazon, Google и Apple (FAGA).

Например, Apple в свое время полностью изменила ход игры в мире музыки, создав iTunes, а сейчас пытается сделать то же, но в медиасфере, внедрив систему подписки — Apple News+. При этом диктуя собственные правила, которые нравятся далеко не всем. Но из-за влияния компании СМИ приходится с ними мириться.

Согласно последней информации, с подписки на Apple News+ компания планирует забирать себе 50% комиссионных от продаж, а остальные 50% всей выручки распределять между партнерами-издателями.

Цена подписки — $9,99 в месяц. Некоторые издатели берут больше за подписку только на свое собственное издание: Financial Times — от $6,45 за неделю, Quartz — $14.99 за месяц, Bloomberg — от $9,99 за месяц.

Схожие ситуации и с остальными компаниями, относящимися к Big Tech, просто рынки немного другие.

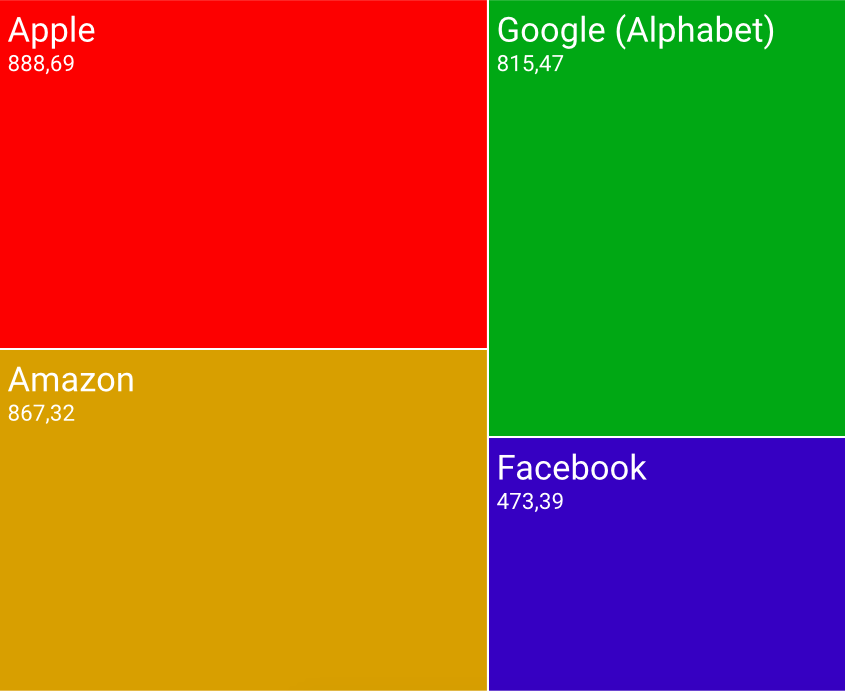

Рыночная капитализация FAGA на 27 марта 2019 года (в млрд)

Facebook пытается тотально контролировать рынок интернет-рекламы. А Amazon и Google, кажется, и вовсе решили, что не должно остаться ни одного рынка, на котором они не представлены.

Несмотря на то, что 2018 год выдался не самым простым для «большой пятерки» из-за резкого падения акций, сбрасывать со счетов их все же не стоит. Особенно в свете недавней презентации Apple.

Но это только американские гиганты. Азийский рынок, например, живет по своим законам, со своими игроками, способными не менее серьезно влиять на сферы, которые они осваивают.

Например, Tencent, владеющая WeChat, который уже захватил многомиллиардный китайский рынок. Alibaba Group, которая делает все для того, чтобы расширить сферу влияния еще и на США и Европу. И Grab Financial, выросшая из сервиса такси до компании, предоставляющей финансовые услуги бизнесу.

Мы должны быть везде

Главная отличительная черта BigTech — желание присутствовать абсолютно на всех рынках. Это желание подкреплено реальными возможностями. Обороты компаний позволяют тратить огромные суммы на освоение новых сфер, а бренд — заставить своих клиентов потреблять все новые продукты под той же маркой.

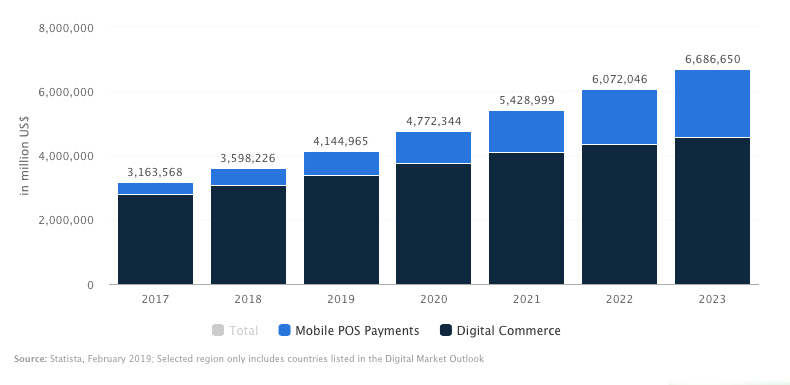

Прогнозируемая общая сумма транзакции в сегменте цифровых платежей. Источник: statista.com

Финансовый рынок BigTech обойти стороной тоже не смог. На сегодня большинство американских представителей BigTech предлагает только некоторый функционал. Однако презентация Apple показала, что финансовый рынок — сейчас один из приоритетных для IT-гигантов.

США

Apple продвинулась намного дальше своих конкурентов в освоении финансового рынка.

Изначально компания просто запустила свою систему мобильных платежей, которая сотрудничает с банками. Примечательно — не Apple рекламировала банкам свой новый продукт, а банки боролись за то, чтобы раньше конкурентов предоставить этот функционал своим пользователям.

Сейчас уже 43% владельцев iPhone используют Apple Pay. Еще год назад их число составляло всего 7%. И останавливаться компания на этом не планирует.

Об этом свидетельствует недавно представленная Apple Card, о возможностях которой мы уже писали ранее. И это только начало.

Вряд ли конкуренты Apple из FAGA останутся сидеть на лавке запасных и отдадут такой прибыльный рынок в руки компании из Купертино.

В свою очередь Facebook сосредоточил свои силы не только на фиатных, а на виртуальных деньгах. Компания усиленно занимается разработкой криптовалюты для своего мессенджера WhatsApp. А перевод фиатных средств уже доступен жителям Индии.

В Facebook надеются получить серьезную долю в этой стране. Почему именно там? Причин несколько:

- во-первых, популярность мессенджера. В Индии WhatsApp используют свыше 200 млн пользователей (больше 20% от всех клиентов мессенджера)

- во-вторых, Индия — лидер по объемам денежных операций. По данным Всемирного банка, в 2017 году местные жители осуществили переводов на $69 млрд

Никто не отрицает, что вскоре и Facebook решит расширить свое влияние на рынке. Google и Amazon тоже могут подтянуться.

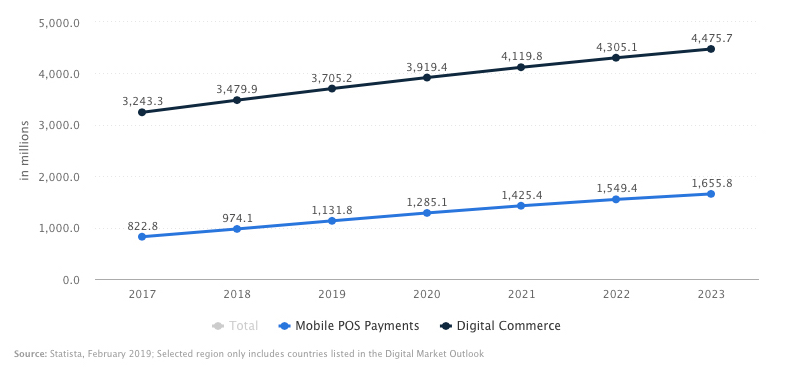

Прогнозируемое количество пользователей в сегменте мобильных POS-платежей. Источник: statista.com

У Google в арсенале огромное количество пользователей телефонов на операционной системе Android и своя система мобильных платежей Google Pay. У Amazon — сервис регулярных платежей Amazon Payments и миллионы клиентов, которые покупают товары каждый день.

Азия

На азиатском рынке BigTech сейчас находится на своем пике. Особенно в финансовой сфере. Пока американские компании только начинают осваивать новый рынок, азиатские уже успели здесь закрепиться. И не в последнюю очередь из-за отсутствия конкуренции. Например, в Китае действует запрет на огромное количество популярных зарубежных сайтов (Facebook, Twitter, Youtube, Instagram, Google и т.д.).

Источник: statista.com

Ярким примером является WeChat, принадлежащий компании Tencent. Владелец Tencent Ма Хуатэн, к слову, является самым богатым человеком Китая, его состояние оценивается в $38,8 млрд.

WeChat стал основным методом оплаты для миллиардов людей. Только за прошлый год объем транзакций в WeChat Pay увеличился на 500% в годовом исчислении, а общая стоимость транзакций увеличилась на 400%.

Теперь компания нацелена на выход за границы Азии, а подключение своего продукта позиционирует как возможность увеличить количество клиентов за счет китайских путешественников. За 2018 количество поставщиков услуг выросло на 300%, а число продавцов — на 700%.

Пока WeChat сосредоточен на физлицах, малазийская Grab Financial представила свою дорожную карту, согласно которой главными приоритетами сейчас для них является кредитование и страхование, а акцент будет сделан на представителях малого и среднего бизнеса.

Кроме того, не стоит забывать и об Alipay от Alibaba Group, которая недавно получила лицензию на выпуск электронных денег и решила не ограничиваться рынком Азии.

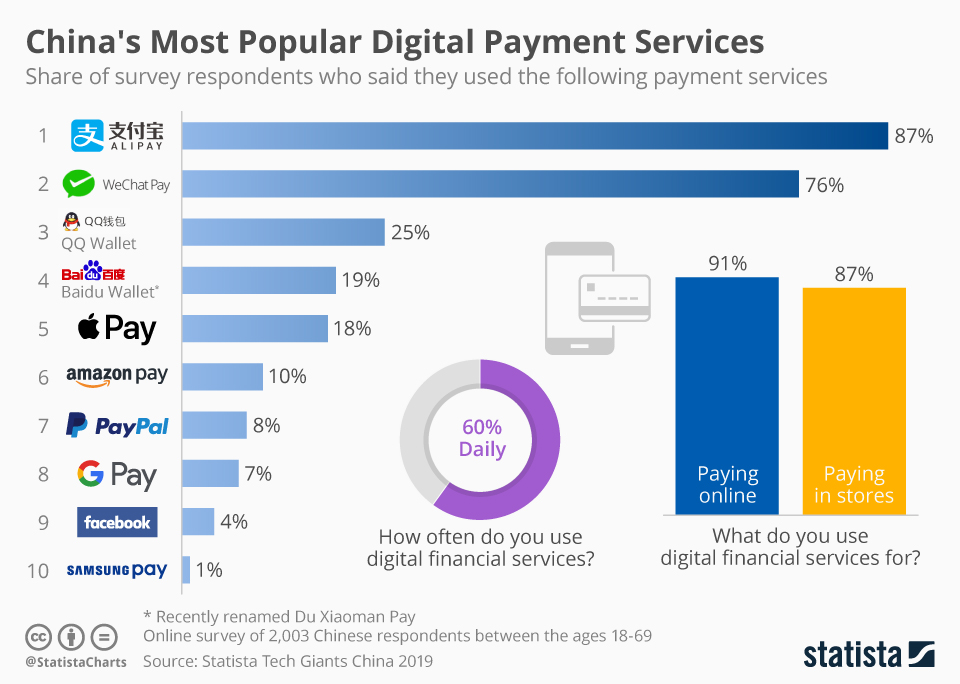

Самые популярные в Китае электронные платежные системы (2019)

Последнее время Alipay стабильно появляется на новых европейских рынках, а по количеству пользователей в Китае платежному сервису от Alibaba удалось обогнать даже стабильно удерживавшего лидерство WeChat.

Учитывая все факты и статистику, власти США не зря побаиваются влияния BigTech на финансовый сектор, однако о последствиях этого пока говорить рано. Важно то, как на новых конкурентов отреагируют традиционные банки.

ВАС ЗАИНТЕРЕСУЕТ: Станет ли Apple Card game changer для банкинга?