В каких странах мгновенные платежи уже стали реальностью?

Мгновенные платежи — тренд на рынке финансов Фото: srclogic.com

Размер глобального рынка платежей в реальном времени в 2018 году оценивался в $6,9 млрд. И, согласно прогнозам, он будет увеличиваться в среднем на 29,3% в год с 2019 по 2025. Редакция PaySpace Magazine разобралась, что такое мгновенные платежи, почему они выгодны компаниям и их клиентам, и какие страны уже используют новые технологии.

Мгновенные платежи — это новый способ перевода средств, который происходит за считанные секунды. По сравнению с банковскими переводами, которые могут занять до трех дней, новая технология позволяет переводить деньги с банковского счета плательщика на банковский счет получателя практически сразу. Эти платежные системы были разработаны (и в настоящее время разрабатываются) во всем мире, поскольку в глобальной экономике наблюдается потребность в более быстрых и надежных транзакциях.

Какими должны быть мгновенные платежи?

Скорость переводов — это не единственный критерий, по которому выбирают сервис денежных переводов. Возможности системы нужно адаптировать под потребности каждого клиентского сегмента.

Что важно для пользователей:

- простота использования

- версии для ПК, смартфона и планшета

- безопасность решения

- широкая сеть приема платежей

- комиссии, которые стремятся к 0%

- экосистема дополнительных услуг

Что важно для торговцев?

- отсутствие опции отозвать денежный перевод

- мгновенные платежи на кассе

- защита против мошенничества

- более выгодные банковские комиссии по сравнению с приемом карт

- мультиканальность

Что важно для корпораций?

- контроль за передвижение средств (системы мгновенных платежей подразумевают уведомление о статусе платежа в реальном времени)

- автоматизированная обработка информации

- мгновенный доступ к средствам

- маркетинговые инструменты для улучшения стратегий продаж

Мгновенные платежные системы в мире

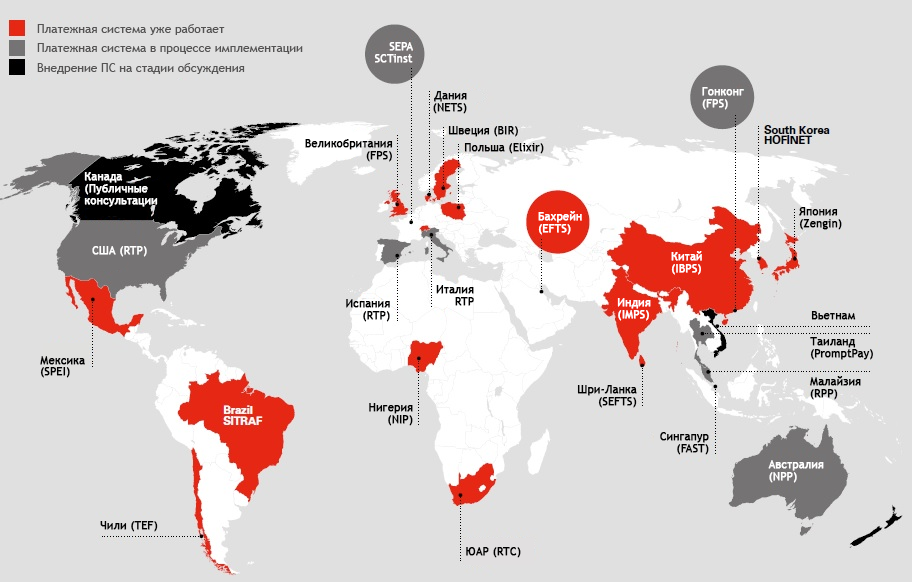

Сегодня в мире насчитывается около 20 систем мгновенного перевода средств. Еще больше — находятся в разработке. Принцип работы у них схожий: это доступ для клиентов в формате 24/7/365 и обработка платежей в режиме реального времени.

Большинство систем мгновенных денежных переводов — локальные. Однако все же есть игроки, которые хотят охватить сразу несколько государств. Именно такие планы преследует SCTInst1. После запуска создатели проекта планируют охватить всю зону SEPA, а это 34 европейские страны.

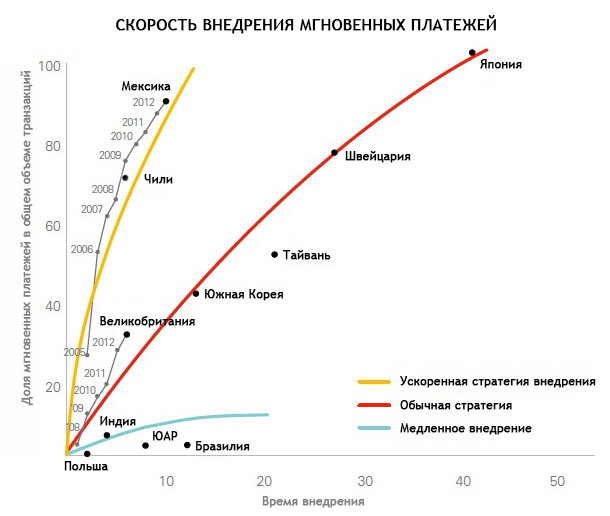

Внедрение таких систем происходит с разными темпами. Очень многое зависит от государственной поддержки. Например, в Мексике адаптация новой технологии проходила быстро за счет поддержки регулирующих органов. Наоборот, в Бразилии даже спустя 10 лет после запуска мгновенные платежи используются довольно редко.

Источник: gbm.hsbc.com

В будущем рост электронной коммерции и увеличение потребности в быстрых переводах будут способствовать развитию отрасли.

Источник: gbm.hsbc.com

ТОП-3 платежные системы в режиме реального времени

В конце 2018 года провайдер финансовых услуг FIS опубликовал ежегодный отчет о развитии мгновенных платежей. Отдельно отметив три наиболее прогрессивных системы. Из них одна уже работает полноценно, а еще две находятся в процессе реализации.

Immediate Payment Service, IMPS (Индия)

IMPS была запущена в 2010 году. Она предлагает совершать электронные денежные переводы между счетами в разных банках через мобильные телефоны. Услуга доступна 24/7 в течение всего года, включая праздничные дни. На сегодня это самая быстрорастущая система платежей в реальном времени. Объем ежедневных транзакций в системе вырос с 2 млн в день в 2017 году до примерно 2,8 млн в день в 2018.

В июле 2019 через систему было сделано 189 млн транзакций на сумму $25,7 млн.

New Payments Platform, ТPP (Австралия)

Новая Платежная Платформа (NPP) была запущена в феврале 2018 года. В результате частные лица, предприятия и правительственные учреждения получили возможность осуществлять платежи и получать средства в режиме 24/7. Кроме того, новая система упростила адреса для отправки денежных переводов. Теперь для перевода можно не использовать стандартный номер банковского счета. А ограничиться номером телефона или адресом электронной почты получателя.

В январе 2019 количество платежей через систему достигло 13 млн. А сумма — $11 млрд.

Fast and Secure Transfers, FAST (Сингапур)

Система была запущена в 2014 году. Как и предыдущие два сервиса, она позволяет мгновенно переводить деньги между счетами в разных банках (до 200 тыс сингапурских долларов за транзакцию). Для этого отправителю нужно иметь сберегательный или текущий счет в одном из местных банков, а также номер аккаунта получателя.

В июле 2019 через систему было проведено 218 млн платежей на $216 млрд.

Перспективы мгновенных платежей

Популяризация мгновенных платежей обусловлена растущим использованием смартфонов по всему миру и спросом на оперативный перевод средств.

Технология также находит поддержку у государственных органов. Так, в Индии, Великобритании и США правительства сотрудничают с министерствами и банками для создания экосистемы, способствующей цифровым транзакциям.

Препятствовать развитию мгновенных платежей могут проблемы кибербезопасности в сочетании с проблемами совместимости между различными системами, которые занимаются переводом средств в режиме реального времени.

ВАС ЗАИНТЕРЕСУЕТ — Платежные системы в Украине: разбор терминологии НБУ