Перед тем, как взять кредит, убедитесь, что знаете, как будут начисляться проценты

Как рассчитать платежи по кредиту? Фото: www.elfinancierocr.com

Порой кредит – необходимая мера, без которой поправить финансовое состояние не представляется возможным. Задача потребителя — правильно оценить свои возможности и не усугубить ситуацию. Известно, что ежемесячная сумма выплат по займу не должна превышать 40% дохода. Как рассчитать платежи по кредиту на каждый месяц и проверить свои шансы успешно вернуть долг – читайте в обзоре PaySpace Magazine. Больше о кредитах в Украине читайте в нашем спецпроекте.

Виды выплат

Для начала нужно определиться, как вы хотите выплачивать кредит — равными долями на протяжении всего срока, или постепенно уменьшая сумму. От этого будет будет зависеть, сколько денег придется отдавать ежемесячно и какой, в конечном счете, будет переплата.

Аннуитетный платеж – выплата кредита равными долями вне зависимости от того, сколько времени прошло с момента выдачи займа. В этой модели проценты по кредиту рассчитываются сразу и выплачиваются вместе с телом займа на протяжении всего срока кредитования. При этом, первые месяцы заемщик выплачивает преимущественно проценты по кредиту. А погашение тела займа приходится на вторую половину срока кредитования.

По этой схеме размер первой выплаты равен последней. По сравнению с диффференцированной моделью, первый взнос будет немного меньше. Поэтому если вы ограничены в средствах, готовьтесь выбрать аннуитетную модель.

Дифференцированный платеж – выплата займа неравными частями за счет ежемесячного пересчета процентов исходя из остатка по телу кредиту. Дифференцированный платеж еще называют классическим или коммерческим займом. В этой модели выплат ежемесячная компенсация банку в первые месяцы будет выше, чем в аннуитетной модели. Но постепенно сумма будет сокращаться благодаря ежемесячному пересчету процентов. По мере погашения тела кредита процентные выплаты будут сокращаться.

Как быстро рассчитать выплаты по кредиту?

В зависимости от того, какой тип выплат вы выбрали, формула расчетов будет меняться. Самый наглядный способ посмотреть, чем отличаются аннуитетные и дифференцированные выплаты – воспользоваться калькулятором. Например, введя сумму, срок и процентную ставку кредита, можно узнать приблизительный объем ежемесячных выплат по разным моделям.

Как рассчитать платежи по кредиту с помощью формулы

Ошибочно считать, что проценты по кредиту нужно просто прибавить к телу займа и разделить на 12 месяцев. На самом деле формула расчетов гораздо сложнее.

Формула аннуитетного платежа

где

А — размер ежемесячного платёжа по аннуитетной схеме

К — коэффициент

S — сумма кредита

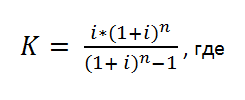

Чтобы рассчтать коэфициент аннуитетного платежа, нужно пользоваться такой формулой:

i — процентная ставка по кредиту за месяц (годовая ставка в формате дроби/12),

n — количество месяцев, на которые разделен кредит

Формула дифференцированного платежа

D – размер ежемесячного платежа по дифференцированной схеме

b – основной ежемесячный платеж по телу кредита

p – начисленные на остаток проценты

Чтобы воспользоваться этой формулой, нужно вычислить показатели b и p:

b = S/N (расчет суммы ежемесячных выплат по телу кредита)

S – размер кредита

N – количество месяцев, на которые взят кредит

p = (S – (b*n))*P/12 (расчет процентов для каждого месяца с учетом погашения тела кредита)

S – размер кредита

b – ежемесячный платёж по телу кредита

n – количество прошедших месяцев

P – годовая процентная ставка по кредитy (переведенная в дробь, например, 0,32 при ставке 32%)

Погашая кредит, нужно помнить, что все расчеты ежемесячных платежей являются предварительными. И нужны для того, чтобы узнать ориентировочную стоимость кредита. А точную сумму вы узнаете, только внеся последний платеж. Ведь вы можете погасить займ быстрее, тогда и переплата по процентам будет ниже.

ВАМ ПОНРАВИТСЯ — Как и где взять кредит в Украине: ТОП-7 способов