Мобильные операторы, мессенджеры и службы такси берут на себя функции банков

По данным Всемирного банка 1,7 млрд взрослых по всему миру не имеют банковских счетов. Самые «незабанкированные» регионы — это Китай (225 млн людей старше 15), Индия (190 млн человек) и другие развивающиеся страны Азии, Африки и Латинской Америки. Слабо развитую традиционную банковскую инфраструктуру там дополняют с помощью технологических решений. Возможности мобильных телефонов позволяют превратить в «банк» привычный мессенджер или счет оператора сотовой связи.

В этой статье в рамках спецпроекта «Мобильные финансы» редакция PaySpace Magazine собрала самые популярные мобильные кошельки, которые позволяют превращать наличные деньги в цифровые, управлять финансами с мобильного и не зависеть от банков.

Дата запуска: 2007

Концепция: Использование средств со счета мобильного оператора для платежей

Страны: Кения, Танзания, Лесото, Мозамбик, Индия, Румыния, Албания, Конго, Гана, Египет

Пользователи: 19,3 млн человек в Кении. Еще 13,9 млн — в соседних Танзании, Конго, Лесото и Мозамбик

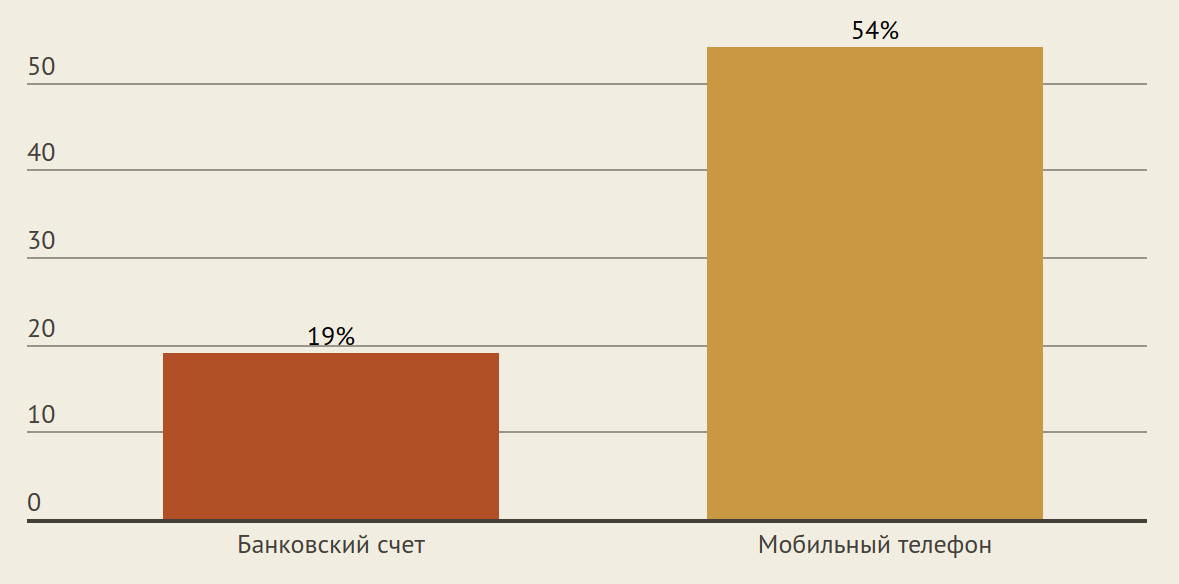

Первой страной, где граждане стали использовать счет мобильного оператора для оплаты покупок, стала Кения. Мобильные деньги здесь запустил оператор сотовой связи Safaricom (дочернее предприятие Vodafone). Превратив номера телефонов в банковские счета. В компании отметили, что не собирались конкурировать с местными банками, а решили занять свободную нишу. Ведь в 2007 году в Кении на всю страну было 740 банковских отделений (в 10 раз меньше, чем в Украине сегодня).

Распространение банковских счетов и телефонов в Кении в 2007 году

(доля взрослого населения)

Как это работает?

Сервисом может воспользоваться только клиент мобильного оператора Vodafone. Чтобы зарегистрировать аккаунт, клиенту нужно обратиться к агенту M-Pesa с паспортом и получить четырехзначный ПИН-код к своему счету. Пополнение счета также происходит в точке агента. Клиент передает ему наличные, а агент переводит со своего мобильного кошелька нужную сумму за вычетом комиссии.

Например, у Патрика небольшой бизнес по торговле фруктами и овощами. M-Pesa он использует для денежных переводов и развития бизнеса. С помощью сервиса он может заплатить за товары оптовых поставщиков, начислить зарплату работникам или принять платеж от покупателя.

Услуги:

- отправка денег другому клиенту M-Pesa

- оплата счетов (телефон, электричество, вода)

- оплата товаров в торговых точках

- получение денег в банкомате

- получение переводов из-за рубежа

- выплата зарплат работникам

Со временем сервис продолжает совершенствоваться — появилась опция платежей по QR-коду и даже бесконтактные оплаты.

К счету мобильного оператора можно привязать карту, NFC-метку или браслет. И расплачиваться ими в торговых точках, которые принимают M-Pesa. Деньги снимутся с мобильного счета.

![]()

Дата запуска: 2009

Концепция: платежная платформа на базе интернет-магазина

Страны: Китай, Гонконг

Пользователи: 450 млн человек

Мобильный кошелек AliPay был запущен спустя пять лет после релиза одноименного цифрового кошелька, состоявшегося в 2004 году. Тогда этот сервис стал логическим продолжением развития электронной торговли – Alibaba нуждалась в надежном способе расчетов между покупателем и продавцом. Долгое время кошелек почти не сталкивался с конкуренцией. Еще в начале 2015 года 77% мобильных платежей в Китае совершалось через эту платформу. Но стремительное развитие WeChat Pay разбавило монополию сервиса Alibaba.

Торговец принимает к оплате и WeChat Pay и Alipay Фото: www.fomopay.com

Как это работает?

Для начала нужно скачать приложние, зарегистрироваться и пополнить счет в Alipay переводом с банковского счета или с помощью карты. Также можно привязать к приложению банковскую карту. После этого пользователь может оплачивать широкий спектр услуг и совершать денежные переводы. Для регистрации в этом сервисе понадобится китайский паспорт, счет в местном банке и китайский мобильный номер.

Услуги:

- отправка/ получение средств (р2р)

- возможность разделить счет в ресторане

- оплата товаров в магазинах (по QR-кодам)

- пополнение счета мобильного телефона и оплата коммунальных услуг

- онлайн-платежи и отслеживание заказов в Taobao и TMall

- заказ еды из местных ресторанов

- заказ такси

- управление активами

- бронь/оплата авиабилетов

- скидки от продавцов в приложении

- групповое отслеживание расходов (например, внутри семьи)

- сканирование и использование QR-кода для оплаты в местных магазинах

Alipay активно распространяет свое платежное решение за рубежом. Китайские туристы могут расплачиваться привычным цифровым кошельком в Японии, Сингапуре, США, Канаде, Европеских странах (всего около 100 государств). В начале 2018 года была совершена первая поездка китайцев в Европу, оплаченная только с помощью кошелька Alipay.

Турист из Китая оплачивает проезд в общественном транспорте Хельсинки Фото: xinhuanet.com

Дата запуска: 2013

Концепция: платежный функционал в мессенджере WeChat

Страны: Китай

Пользователи: 800 млн человек (из них менее половины привязали карты к приложению)

Как это работает?

Для начала нужно завести аккаунт в мессенджере — кошелек встроен в меню этой площадки. Пополнить кошелек можно с банковской карты, со счета или наличными в одном из магазинов-партнеров.

С помощью сервиса можно оплачивать товары в традиционных магазинах — почти все продавцы принимают этот кошелек. Покупателю нужно только отсканировать QR-код и вписать сумму транзакции. Также в сервисе доступны денежные переводы — отправить средства можно своему контакту в WeChat.

Услуги:

- денежные переводы

- оплата счетов

- оплата товаров онлайн и офлайн

- пополнение баланса мобильного телефона

- бронирование гостиниц

- покупка билетов

- заказ такси

- управление средствами

Основным конкурентом WeChat Pay в Китае является сервис Alipay. Он чаще используется для интернет-оплат — бренд принадлежит китайскому интернет-гиганту Alibaba, а его торговые площадки представляют 80% рынка электронной коммерции в стране. Но WeChat Pay лидирует в офлайне.

Мобильные платежи в Китае

(1 кв. 2018)

Сервис нацелен в том числе и на международный рынок. Китайские туристы уже могут использовать WeChat Pay для расчетов в 25 странах и регионах (поддерживает 13 валют). Кроме того, компания постепенно открывает кошелек для зарубежных клиентов. С января 2018 сервис позволяет добавлять карты международных платежных систем – JCB, Visa, Mastercard (пока только для Гонконга, Тайваня и Макао). Тогда как ранее приложение позволяло загрузить только карты UnionPay. Этот шаг позволит компании нарастить объемы платежей через приложение, увеличить долю рынка и расширить свое присутствие в других странах, где пока сервис работает в одностороннем режиме. Одно из основных препятствий – связь платежного сервиса с мессенджером WeСhat. Людей, которые не зарегистрированы в этой соцсети, сложно заставить использовать ее составляющую для приема или совершения платежей.

![]()

Дата запуска: 2014

Концепция: Онлайн-платформа для оплаты услуг, которая запустила мобильный кошелек, а затем стала банком

Страна: Индия

Пользователи: 220 млн человек

Цифровой кошелек Paytm был запущен в 2010 году и изначально представлял собой предоплаченный сервис пополнения мобильных телефонов онлайн. За 8 лет на базе простой услуги удалось создать целую платежную систему. Кошелек Paytm был реализован в 2014 году и сейчас его принимают к оплате 7 млн торговцев по всей стране.

Покупатель сканирует QR-код в приложении, чтобы расплатиться за напиток Фото: http://indianexpress.com

Как это работает?

Для начала нужно скачать кошелек и зарегистрироваться — для этого понадобится ввести номер телефона и подтвердить свое намерение открыть счет через e-mail верификацию. Пополнить кошелек можно с банковского счета либо наличными в банке. После этого можно расплачиваться онлайн и в магазинах, не пользуясь наличным деньгами и не завися от банковской инфраструктуры. Попадая в систему Paytm, средства перераспределяются между клиентами без участия финучреждений.

Услуги:

- бронирование/покупка авиабилетов

- платежи по кредитам

- возможность открыть сберегательный счет

- онлайн-покупки на маркетплейсе Paytm

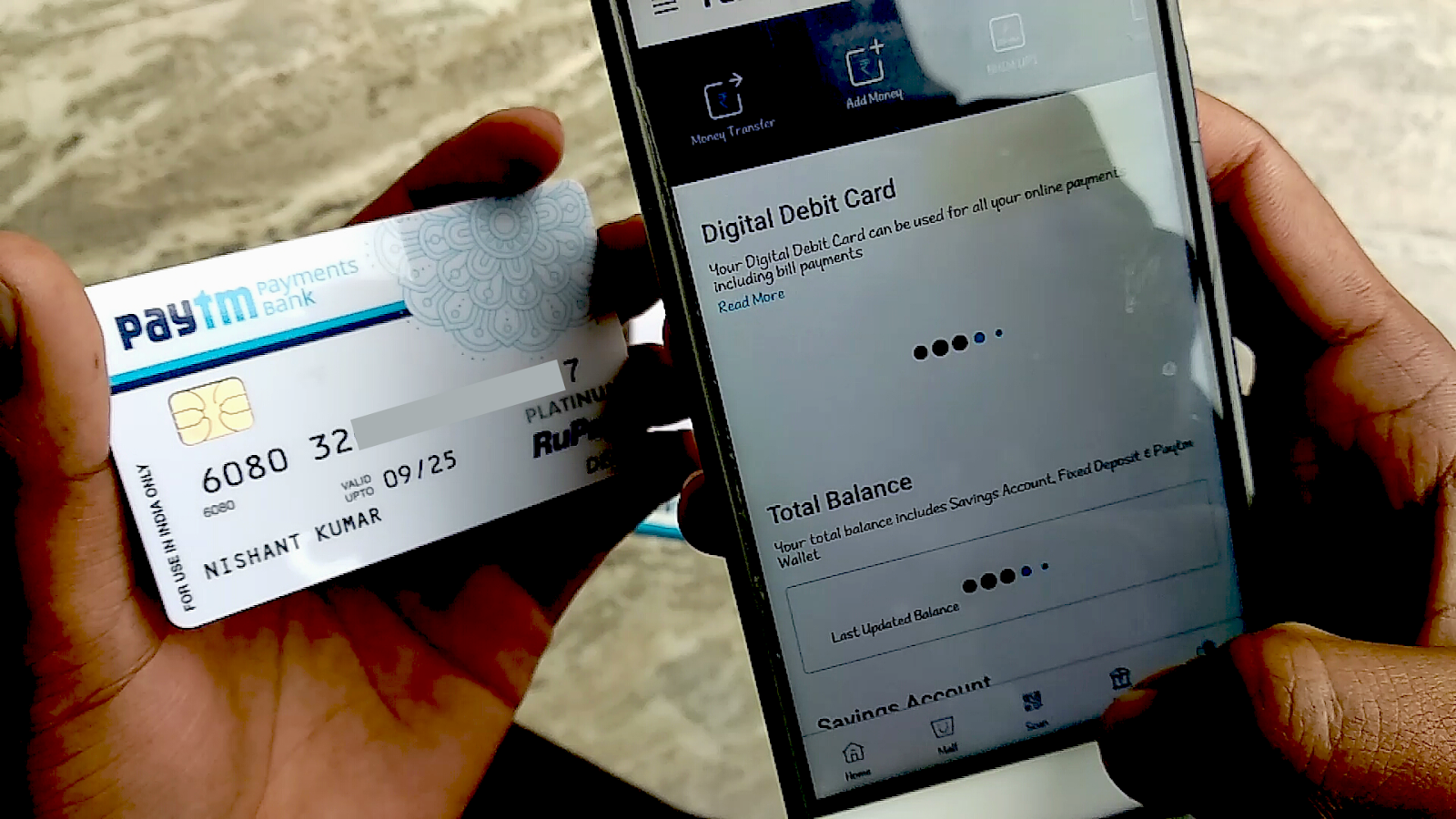

Компания не только предоставляет базовые финансовые услуги для населения — с прошлого года она является банком.

В 2017 году компании наконец удалось получить лицензию Центробанка Индии и стать платежным банком. В рамках этого проекта все кошельки пользователей были переведены в банк — теперь проект Paytm Wallet является частью Paytm Payments Bank Limited. Для пользователей ничего не изменилось. Они могут продолжать расплачиваться с помощью своего кошелька онлайн и офлайн. Однако если они захотят открыть счет и получать проценты со своих накоплений — Paytm теперь предоставляет такую опцию. Использование банковских услуг предполагает прохождение политики KYC — пользователь должен пройти идентификацию по отпечатку пальца прямо в приложении (В Индии самая большая база биометрических данных населения), посетить офис Paytm, или вызвать сотрудника на дом.

Банковская карта Paytm Фото: http://www.nrtrickhub.com

Дата запуска: 2016

Концепция: мобильный кошелек на базе оператора такси

Страны: Сингапур, Малайзия

История сервиса Grab Pay начинается в 2012 году, когда двое выпускников Гарварда из Малайзии решили создать аналог Uber для местных жителей и назвали его Grab. В 2016 году на базе приложения для заказа такси создали мобильный кошелек. Изначально платежный сервис запускали, чтобы улучшить пользовательский опыт, предложив пассажирам систему оплаты прямо в приложении. Но спустя время этот сервис распространился на обычные магазины — заплатить за покупки можно со счета в GrabPay.

У разработчиков приложения есть более амбициозная цель – увеличить распространение финансовых сервисов в регионе. Большинство людей в Юго-Восточной Азии по-прежнему не пользуются банковскими счетами, завися от наличных денег. Только 27% имеют счет в банке, а 9% пользуются картами. Сервис GrabPay должен стать альтернативой кэшу.

Среди крупных брендов, которые подключились к сервису, Singapore Airlines, Cathay Cineplex, Spotify, Deliveroo, McDonald’s и Starbucks.

Как это работает?

Кошелек встроен в мобильное приложение такси. К нему можно привязать банковскую карту (как в Uber), или пополнить баланс наличными прямо в такси. Получив кэш, водитель зачислит их на счет клиента в GrabPay. Этими средствами можно пользоваться не только для оплаты поездок, но и для расчетов в магазинах и денежных переводов (по QR-коду или номеру телефона). За оплату со счета Grab начисляют бонусы.

Услуги:

- оплата поездок (электронными деньгами или привязанной картой)

- расчеты в магазинах

- сервис пополнения счета наличными в такси и магазинах-партнерах (деньги принимает водитель/продавец и зачисляет на счет клиента)

- денежные переводы между пользователями GrabPay

- программа накопления баллов за расчеты в торговых точках

ВАС ЗАИНТЕРЕСУЕТ — Мобильные финансы: 7 грехов цифровых банков и как их избежать