ЕЛЕНА ВАСИНА

ЕЛЕНА ВАСИНА

Специалист по коммуникациям финансовой группы Bredley Holding

![]()

После рекордного в плане инвестиций в финтех 2018 года, итоги первого полугодия 2019 оказались не такими впечатляющими. По данным KPMG, сократилось количество глобальных сделок и общий объем инвестиций в финтех. Тем не менее, отсутствие мега-сделок вовсе не причина считать, что рынок был переоценен. Год еще не закончился и эксперты уверены, что во второй половине 2019 активность и инвестиции в сфере финансовых технологий продолжат рост.

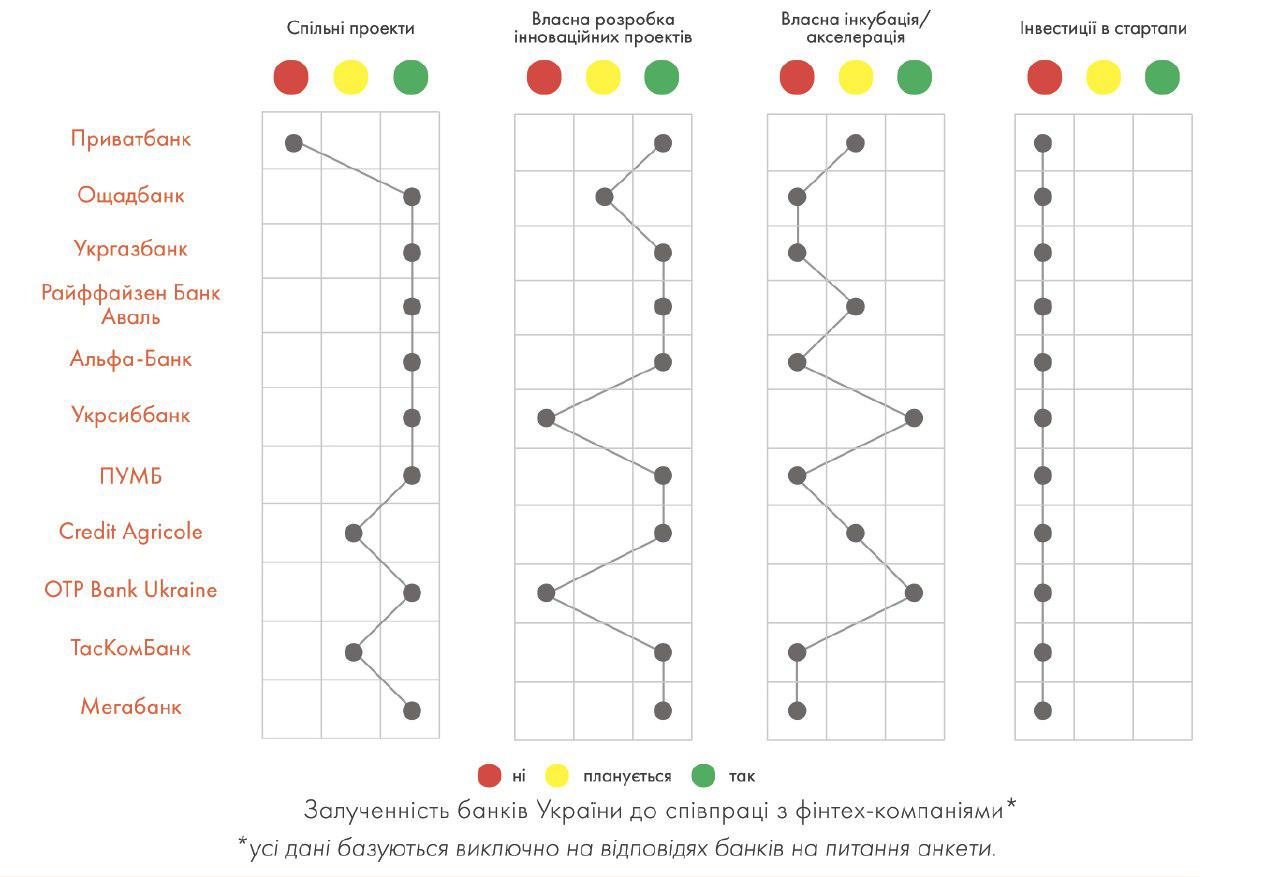

Как традиционные банки внедряют новые идеи? Фото: zhitomir.info

Одно можно сказать точно, инвесторы стали более осторожными и избирательными. Тем не менее, финтех-компании, связанные с цифровым обслуживанием банков, будут по-прежнему оставаться горячей темой. Среди тех компаний, которым удалось привлечь вложения, лидируют сфера платежей, личные финансы, налогообложение, страхование, кредитование, банковский и кредитный сектор. Инновационные стартапы, которые используют ИИ и другие новые технологии, также актуальны.

В то же время именно взаимодействие банковского сектора с FinTech вызывает наибольшее количество дискуссий. Впрочем, в последние годы фокус сместился с идей о жесткой конкуренции, на поиски эффективных стратегий сотрудничества. Необанки гибкие и ориентируются на клиента, они родились в цифровом мире и легко оперируют в нем. Но им не хватает широкой клиентской сети, которую традиционные банки нарабатывали годами. Кроме того, людям сложно доверять цифровым банкам, а доверие — ключевой фактор в сфере финансовых услуг. Впрочем, банковские кризисы в Украине успешно сглаживают это препятствие.

Все эти challenger-banks, новые банки, необанки, бета-банки и т.д. сегодня активно меняют сферу финансовых услуг, создавая новый клиентский опыт и повышая требования пользователей к финкомпаниям. Но традиционные банки никуда не уйдут, хотя и выживут только те, кто сможет применить новые технологии и стратегии. Тем не менее, финтех-компаниям будет сложнее завоевать рынок, чем банкам — модернизироваться. И все же, наиболее продуктивным было бы сотрудничество и тех, и других.

Так, согласно опросу Украинской Ассоциации финтех и инновационных компаний (UAFIC), сегодня практически все крупные банки в Украине сотрудничают с финтех-проектами или планируют их запустить. В целом, чаще банки ведут совместные проекты, чем создают собственные центры инноваций, хотя и такая стратегия есть на рынке. Чего избегают украинские банки — так это инвестиций в стартапы.

Перспективные сферы сотрудничества финтеха и банков в Украине по мнению экспертов UAFIC:

— платежные сервисы

— искусственный интеллект

— большие данные

— автоматизация бизнес процессов

— кибербезопаность

Банки должны осознать важность цифровизации, чтобы оправдать ожидания клиентов, сформированные финтехом и новыми операционными моделями. Сотрудничество актуально как для первых, так и для вторых, поскольку они все находятся в одной экосистеме. Рождением финтеха принято считать экономический кризис 2008 года, когда люди утратили доверие к банковской системе и инновационные предприятия смогли предложить более удобные решения финансовых проблем. Сегодня, когда все говорят о новом мировом экономическом кризисе, ожидается вторая волна финтеха. Можно быть уверенным в том, что она будет гибридом старого и нового, консолидация только усилится, поскольку все ищут способы остаться на плаву и увеличить долю рынка.

ВАС ЗАИНТЕРЕСУЕТ — Станет ли Fintech сотня локомотивом украинской экономики