В этой статье мы рассмотрим рейтинг ведущих банков Украины по размеру активов, кредитного портфеля, объему депозитов населения и бизнеса за второй квартал 2024 года

Рейтинг банков по размеру кредитных портфелей и объему депозитов Фото: freepik.com

Для начала напомним, какие изменения наблюдались во 2 квартале.

По данным Национального банка Украины, рост объемов чистых гривневых корпоративных и розничных кредитов продолжается более года, а ставки по кредитам бизнеса продолжают снижаться, свидетельствует Обзор банковского сектора за II квартал 2024 года.

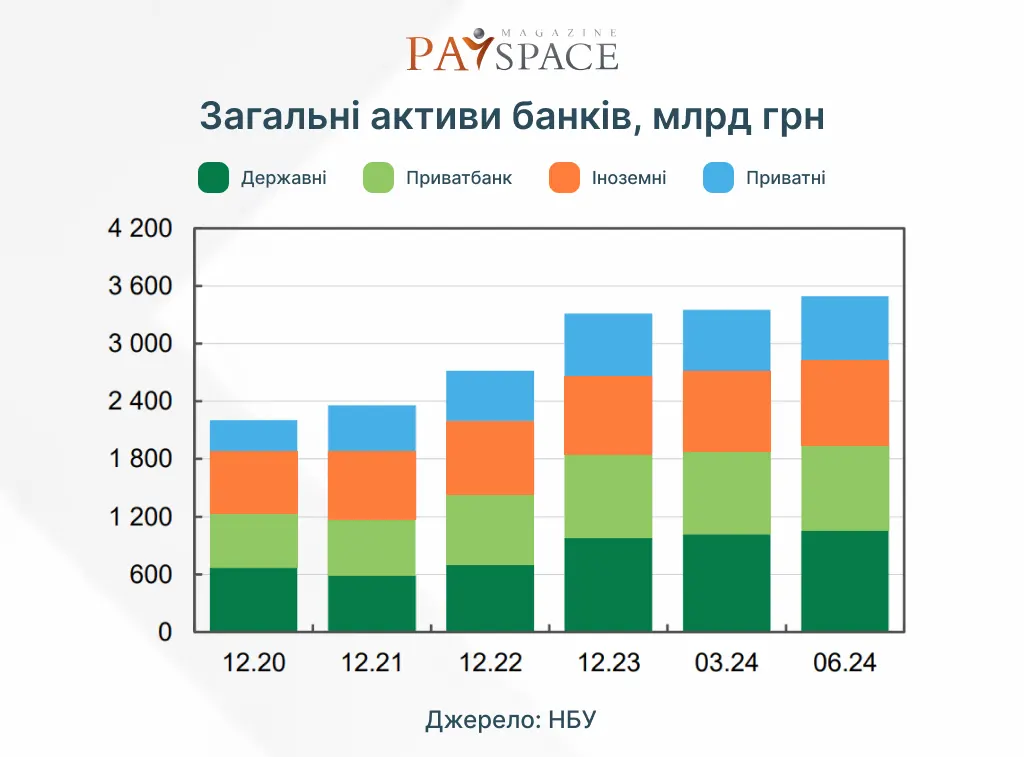

По данным обзора, объем чистых активов платежеспособных банков в течение II квартала вырос на 4,7%. В частности, объемы чистых кредитов клиентам за II квартал выросли на 6,8%, зато объемы вложений банков в депозитные сертификаты НБУ сокращались второй квартал подряд.

Объем общих активов во II квартале увеличился на 4,2%, из них на 1 п. п. из-за курсовой переоценки. Прирост происходил равномерно среди всех групп банков. Количество работающих финансовых учреждений уменьшилось на одно — банк Альпари (0,006% в чистых активах сектора) вышел с рынка по собственной инициативе.

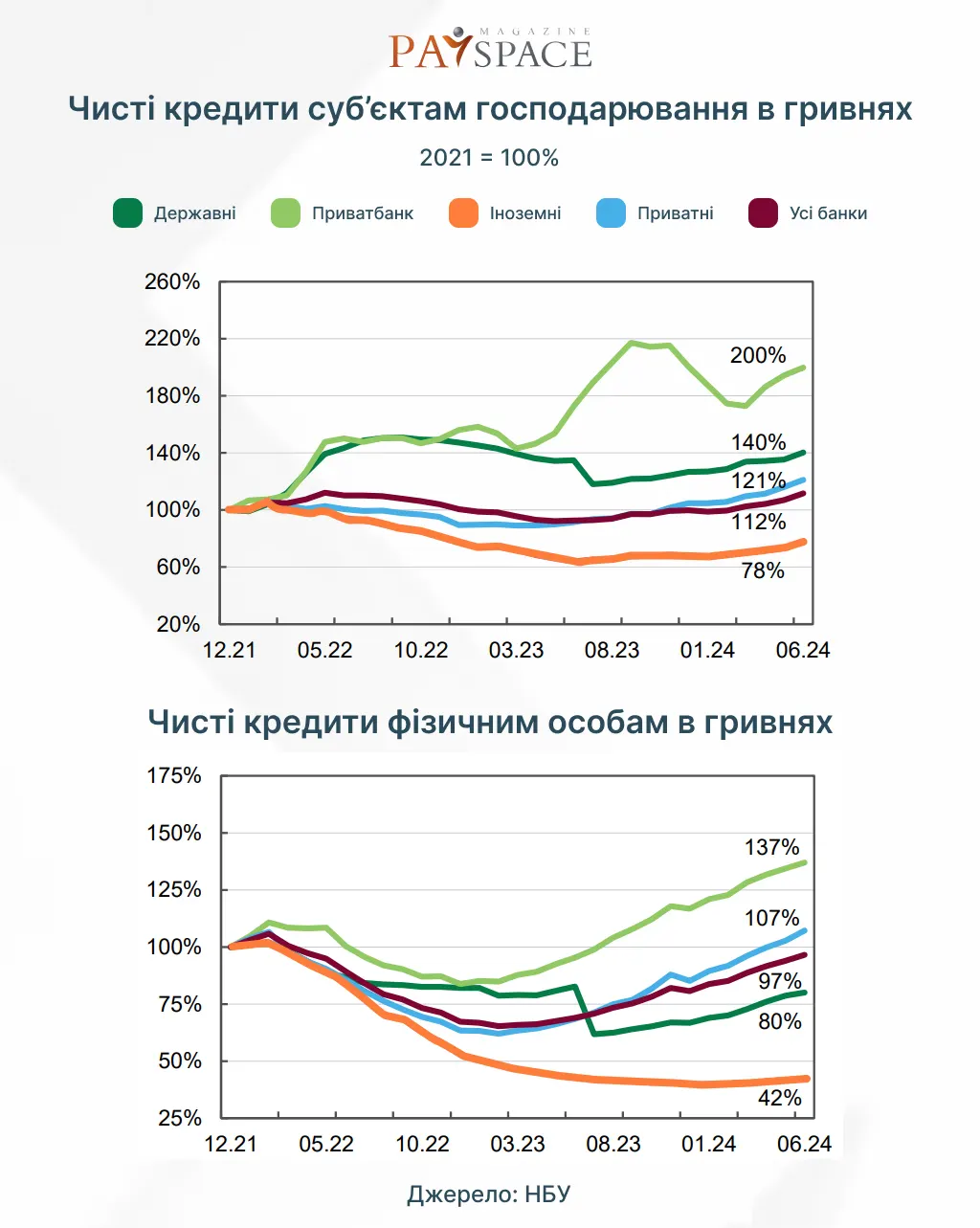

Чистый гривневый корпоративный кредитный портфель растет уже больше года подряд, его объемы превышают показатели до полномасштабного вторжения

В течение II квартала кредитование бизнеса в дальнейшем ускорялось во всех группах банков (наиболее существенно — по кредитам МСП) — чистый гривневый кредитный портфель увеличился на 8,8% кв/кв и на 20,5% г/г.

Чистые гривневые кредиты МСП в годовом измерении выросли более чем на четверть (на 10,1% за 2 кв.), а их доля в чистом гривневом корпоративном кредитном портфеле — до 60% (увеличившись на 0,7 п. п. за II квартал и на 2,6 п. п. за год).

Прирост чистых гривневых кредитов происходил во всех группах банков, по объему — больше всего у иностранных банков. Чистые кредиты бизнеса в иностранной валюте зато сократились в долларовом эквиваленте на 1,8% кв/кв и на 7,9% г/г — в основном из-за погашения задолженности.

Росту кредитного портфеля способствует улучшение условий кредитования, в частности снижение кредитных ставок. Ставки по новым гривневым кредитам бизнеса снизились до 15,2% годовых или до уровня конца 2019 года.

Читайте популярное: Как изменился банковский сектор во втором квартале 2024 года — аналитический отчет НБУ

В дальнейшем рос вес несубсидированных кредитов, ведь большинство финансирования бизнеса банки предоставляли за пределами государственных программ поддержки. Зато доля кредитов по программе «Доступные кредиты 5-7-9%» в гривневом работающем валовом портфеле снизилась до около 36% против 41% на начало года.

Темпы роста чистых розничных гривневых кредитов во II квартале немного замедлились — до 8,9% кв/кв и 40.1% г/г. Основным двигателем остается карточное кредитование двумя банками-лидерами. В ипотеке продолжает доминировать государственная программа «єОселя», благодаря которой доля ипотеки в чистом гривневом розничном кредитном портфеле выросла до 13,2%.

Качество кредитного портфеля в течение II квартала продолжало улучшаться. Сокращение доли неработающих кредитов происходило во всех группах банков благодаря активному наращиванию объемов новых кредитов и списанию старых NPL. Доля NPL в частных и иностранных банках сократилась до 13-15%, в государственных (без кредитов бывших владельцев ПриватБанка и старых кредитов) — до 23%.

В течение II квартала чистые гривневые кредиты субъектам хозяйствования выросли на 8,8% кв/кв (20,5% г/г). Этот прирост наблюдался во всех группах банков, больше всего по объему в иностранных банках: 10,7% кв/кв. Сохраняется и тенденция роста чистых гривневых кредитов физическим лицам, объемы которых выросли на 8,9% кв/кв и на 40,1% г/г, преимущественно за счет частных банков и ПриватБанка.

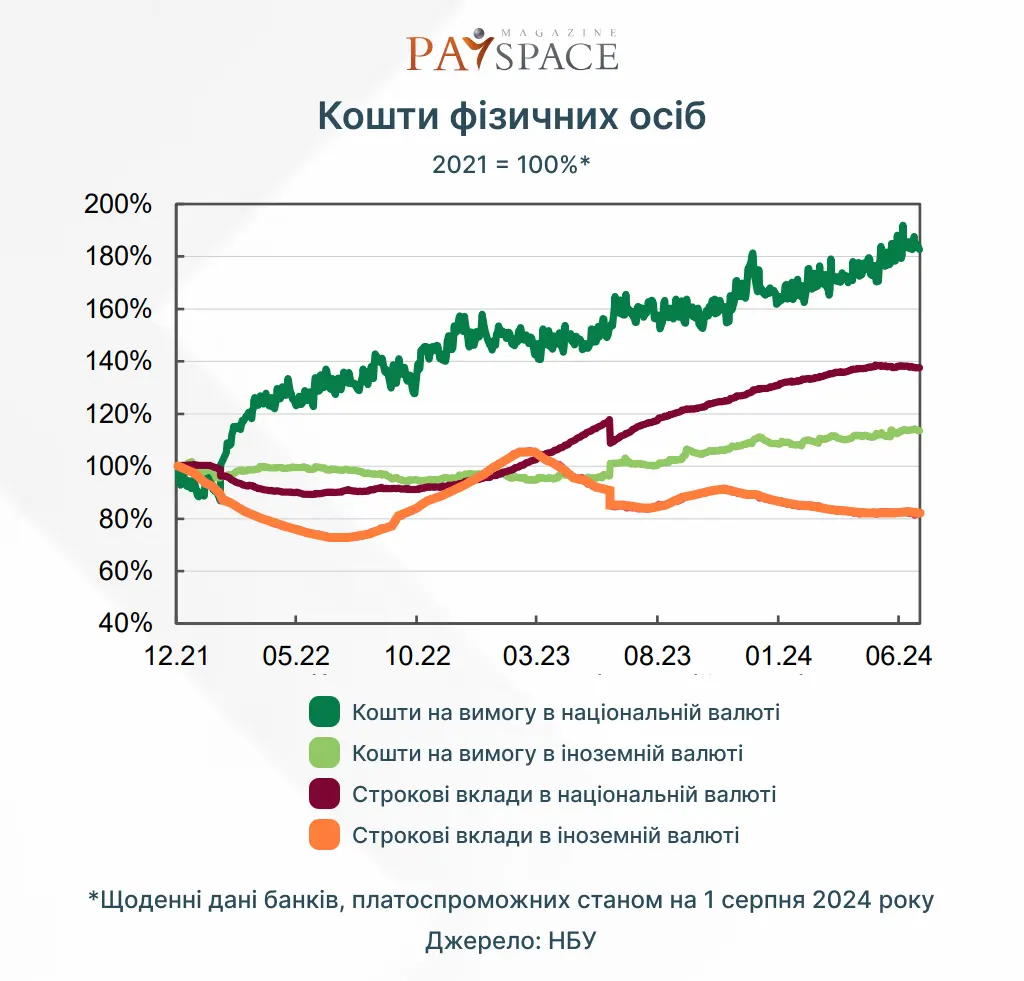

В течение II квартала продолжался приток гривневых средств от населения и бизнеса в банки

Объемы гривневых средств физических лиц за квартал выросли на 19,3% в годовом измерении, продолжая тренд последних лет. Благодаря быстрому росту остатков на текущих счетах — на 9% за квартал — доля срочных средств в гривне уменьшилась до 34,6%.

Темпы роста срочных депозитов физлиц в гривне замедлились: на 2,5% за квартал, больше всего у частных банков — 7,1% кв/кв. В июне впервые с июля прошлого года зафиксировано их снижение на 0,3% м/м. Розничные клиенты и в дальнейшем отдавали предпочтение новым депозитам сроком от трех до шести месяцев.

Интересное по теме: Кто из финкомпаний получил штраф от НБУ и потерял лицензию с начала 2024 года — аналитика

Средства населения в иностранной валюте выросли на 0,7% (+5,7% г/г) за счет роста остатков на текущих счетах. В то же время срочные депозиты в валюте в дальнейшем сокращались на 1,4% за квартал (-9,4% г/г). Уровень долларизации вкладов вырос на 0,4 п. п., до 32,6% вследствие ослабления курса гривны.

Темпы роста средств бизнеса в национальной валюте остаются ниже, чем в среднем в прошлом году, однако ускорились по сравнению с I кварталом — 2.4% за квартал (+28,6% г/г). ПриватБанк и банки с иностранным капиталом привлекали такое фондирование быстрее всего: +5,2% и +2,7% соответственно. Объемы валютных средств бизнеса увеличивались быстрее гривневых — на 4,9% за квартал (+5,8% г/г). Увеличение произошло только в иностранных и государственных банках — на 9,1% и 5,8% соответственно.

«Доля фондирования от клиентов в обязательствах банков выросла до 92,4%, фондирование из других источников банки почти не привлекали. Задолженность по кредитам рефинансирования НБУ осталась только у четырех банков. Возобновилась тенденция сокращения внешнего долга банков, — говорится в отчете регулятора. — Ставки по новым привлечениям гривневых вкладов населения (включая средства до востребования) снизились до 10,2% годовых, субъектов хозяйствования — до 8,5% годовых».

В детальном обзоре НБУ говорится, что за квартал росла только доля депозитов на срок от 3 до 6 месяцев — на 5,9 п. п., достигнув 50,7% от всех новых депозитов. В целом доля новых депозитов сроком более 3 месяцев достигла 83%.

За II квартал объем средств физических лиц в гривне увеличился на 6,7%, в валюте — на 0,7%. Росли как текущие, так и срочные вклады населения в гривне — на 9% и 2,5% соответственно.

Высокая доходность позволила банкам гармонично перейти к новым европейским требованиям к капиталу

Благодаря высокой операционной эффективности и низким отчислениям в резервы сектор получил 39 млрд грн прибыли за II квартал (79 млрд грн — за первое полугодие). Доходность активов сократилась, учитывая снижение рыночных ставок (наиболее существенно — по депозитным сертификатам НБУ, доходы от которых в секторе сократились впервые с I квартала 2021 года). Однако наращивание объемов операций способствовали росту доходов банков и позволили удержать чистую процентную маржу. Она несколько сузилась, вернувшись к прошлогодним размерам — 7,5%, однако обеспечивает банкам комфортный запас прочности для дальнейшей прибыльной работы.

Прибыль способствовала увеличению регулятивного капитала, который за квартал вырос на 10,6%. Накопленный запас капитала, текущая доходность и переходные нормы обеспечили гармоничный переход банков к новой структуре капитала и повысили их способность наращивать кредитование.

Фокусы внимания Национального банка на ближайшую перспективу — поддержание устойчивости банковского сектора, в частности восстановление регулярного стресс-тестирования по неблагоприятному сценарию с 2025 года, и дальнейшее внедрение Стратегии по развитию кредитования.

Читайте также: Бюджет Украины на 2025 год: основные направления расходов и стратегические изменения

Размер активов банков, кредитных портфелей и объем депозитов

Безоговорочным лидером в этом рейтинге является ПриватБанк. Его кредитный портфель, по состоянию на второй квартал 2024 года, по данным Минфина, составляет 106 млрд 682,5 млн грн. Депозиты физических лиц — 418 млрд 565,92 млн грн. Депозиты юридических лиц (по состоянию на август 2024 года) — 91 млрд 689,21 млн грн.

На втором месте Ощадбанк, кредитный портфель которого составляет 96 млрд 668,15 млн грн. Депозиты физ. лиц — 197 млрд 338,85 млн грн. Депозиты юр. лиц, также по состоянию на август 2024 года, — 38 млрд 491,06 млн грн.

В следующей табличке мы рассмотрим данные 16 банков Украины. Данные о депозитах юридических лиц будут указаны за август этого года. Также для сравнения на инфографике указаны данные о кредитном портфеле банков за 1 января 2023 года.

Финансовые результаты и капитал

Благодаря высокой операционной эффективности и низким отчислениям в резервы сектор получил 39 млрд грн прибыли за II квартал при ставке налога на прибыль 25%. Это на 2% ниже, чем в I квартале этого года, но на 17% выше, чем во II квартале прошлого года. ПриватБанк сформировал 43% прибыли сектора. Убыточными за квартал было восемь малых банков с совокупным убытком 0,1 млрд грн.

Снижение рыночных ставок обусловило постепенное уменьшение доходности активов, наиболее существенно — по депозитным сертификатам НБУ. Доходы сектора от них впервые с I квартала 2021 года уменьшились — на 9,5% г/г. Зато незначительно выросла доходность кредитов, предоставленных физическим лицам. Доходность кредитов бизнеса и ОВГЗ почти не изменилась по сравнению с предыдущим кварталом. Снижение стоимости обязательств было незначительным. Чистая процентная маржа сузилась, вернувшись к прошлогодним размерам — 7,5%.

Рост чистого комиссионного дохода был медленным — 6,8% г/г. Приостановилось падение прибыли от операций купли-продажи валюты, а положительный результат переоценки ОВГЗ поддержал рост операционных доходов. Основные составляющие операционных расходов за квартал росли, в частности расходы на персонал, на 6,8% кв/кв и 19,1% г/г. Однако операционные доходы росли быстрее расходов. Поэтому рост чистой операционной прибыли до отчислений в резервы ускорился до 28,6% г/г. Соотношение операционных расходов и операционного дохода (CIR) составило 37,1% по сравнению с 40,1% во II квартале 2023 года. Операционно убыточными за квартал было пять малых банков.

Значительная прибыль способствовала увеличению регулятивного капитала, который за квартал вырос на 10,6%. Банки с запасом выполняли требования достаточности капитала, нарушал минимальные требования только Укрэксимбанк.

Ознакомьтесь с другими популярными материалами:

Кто из финкомпаний получил штраф от НБУ и потерял лицензию в августе 2024 — аналитика

Имплементация DORA в Европе: что изменится для финансовых учреждений

Что такое A2A-платежи и почему их популярность стремительно растет — обзор