У цій статті ми розглянемо рейтинг провідних банків України за розміром активів, кредитного портфеля, обсягом депозитів населення та бізнесу за другий квартал 2024 року

Рейтинг банків за розміром кредитних портфелів та обсягом депозитів Фото: freepik.com

Для початку нагадаємо, які зміни спостерігалися у 2 кварталі.

За даними Національного банку України, зростання обсягів чистих гривневих корпоративних та роздрібних кредитів триває понад рік, а ставки за кредитами бізнесу надалі знижуються, свідчить Огляд банківського сектору за ІІ квартал 2024 року.

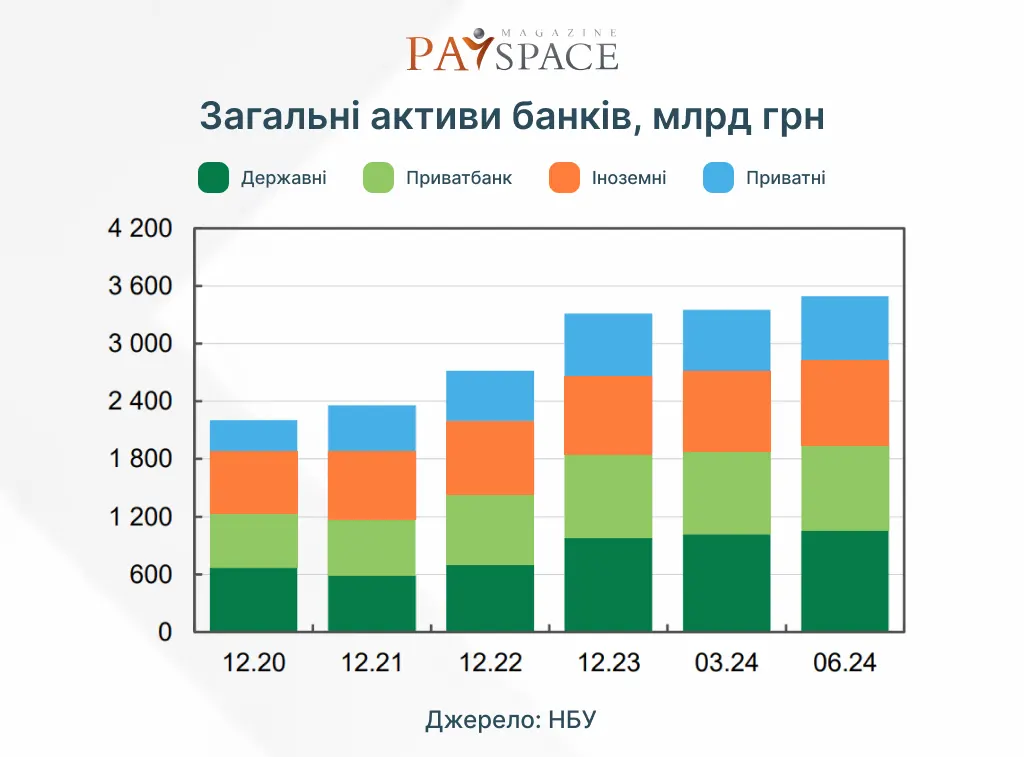

За даними огляду, обсяг чистих активів платоспроможних банків упродовж II кварталу зріс на 4,7%. Зокрема, обсяги чистих кредитів клієнтам за ІІ квартал зросли на 6,8%, натомість обсяги вкладень банків у депозитні сертифікати НБУ скорочувалися другий квартал поспіль.

Обсяг загальних активів у II кварталі збільшився на 4,2%, з них на 1 в. п. через курсову переоцінку. Приріст відбувався рівномірно серед усіх груп банків. Кількість працюючих фінансових установ зменшилася на одну — банк Альпарі (0,006% у чистих активах сектора) вийшов із ринку за власною ініціативою.

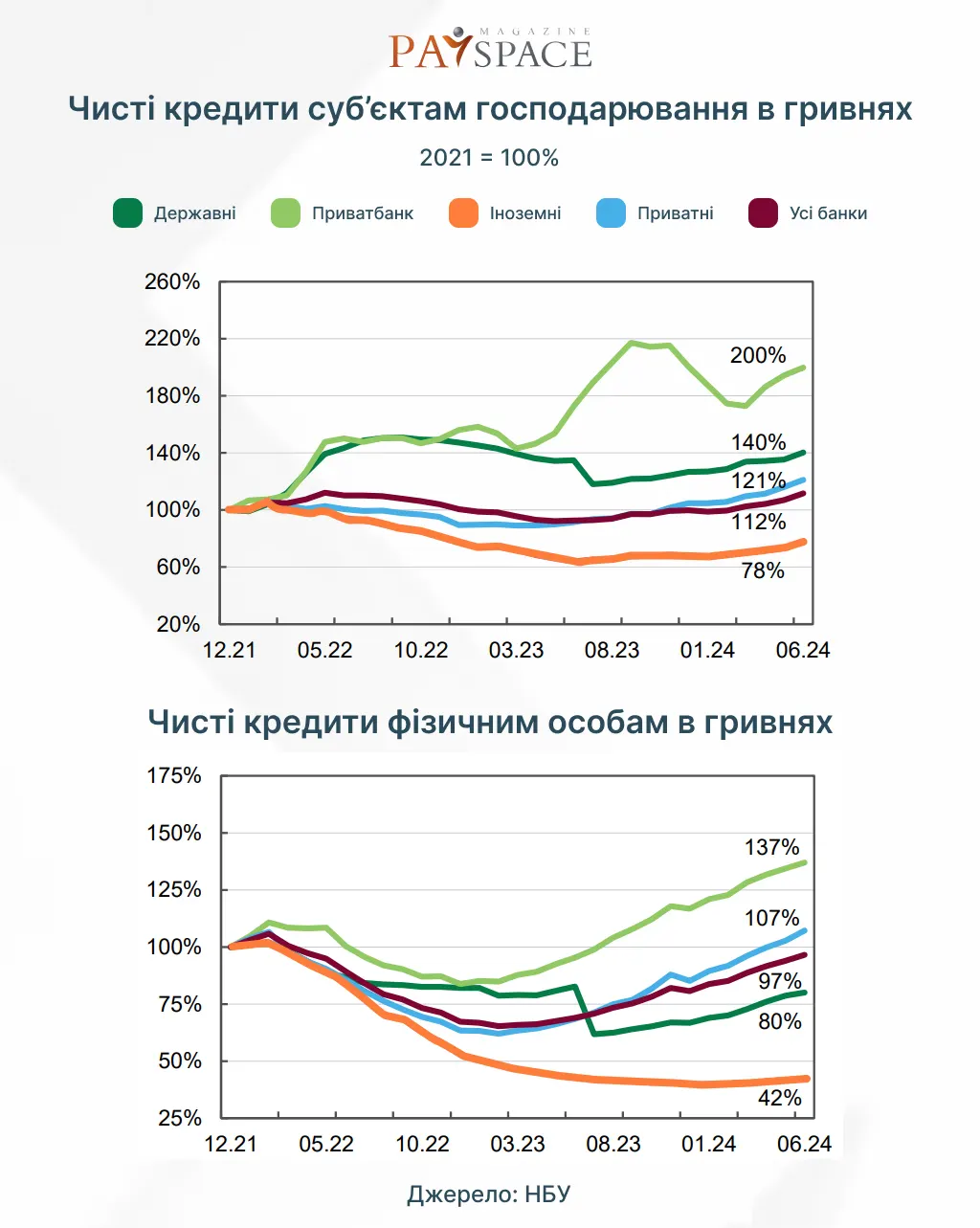

Чистий гривневий корпоративний кредитний портфель зростає уже більше року поспіль, його обсяги перевищують показники до повномасштабного вторгнення

Упродовж II кварталу кредитування бізнесу надалі пришвидшувалося в усіх групах банків (найсуттєвіше — за кредитами МСП) — чистий гривневий кредитний портфель збільшився на 8,8% кв/кв та на 20,5% р/р.

Чисті гривневі кредити МСП у річному вимірі зросли більш ніж на чверть (на 10,1% за 2 кв.), а їхня частка в чистому гривневому корпоративному кредитному портфелі — до 60% (збільшившись на 0,7 в. п. за II квартал та на 2,6 в. п. за рік).

Приріст чистих гривневих кредитів відбувався в усіх групах банків, за обсягом — найбільше в іноземних банків. Чисті кредити бізнесу в іноземній валюті натомість скоротилися у доларовому еквіваленті на 1,8% кв/кв та на 7,9% р/р — здебільшого через погашення заборгованості.

Зростанню кредитного портфеля сприяє поліпшення умов кредитування, зокрема зниження кредитних ставок. Ставки за новими гривневими кредитами бізнесу знизилися до 15,2% річних або до рівня наприкінці 2019 року.

Читайте популярне: Як змінився банківський сектор у другому кварталі 2024 — аналітичний звіт НБУ

Надалі зростала вага несубсидійованих кредитів, адже більшість фінансування бізнесу банки надавали поза межами державних програм підтримки. Натомість частка кредитів за програмою «Доступні кредити 5-7-9%» у гривневому працюючому валовому портфелі знизилася до близько 36% проти 41% на початок року.

Темпи зростання чистих роздрібних гривневих кредитів у II кварталі трохи уповільнилися — до 8,9% кв/кв та 40.1% р/р. Основним рушієм залишається карткове кредитування двома банками-лідерами. В іпотеці й надалі домінує державна програма «єОселя», завдяки якій частка іпотеки в чистому гривневому роздрібному кредитному портфелі зросла до 13,2%.

Якість кредитного портфеля упродовж II кварталу надалі поліпшувалася. Скорочення частки непрацюючих кредитів відбувалося у всіх групах банків завдяки активному нарощенню обсягів нових кредитів та списанню старих NPL. Частка NPL у приватних та іноземних банках скоротилася до 13-15%, в державних (без кредитів колишніх власників ПриватБанку та старих кредитів) — до 23%.

Протягом II кварталу чисті гривневі кредити суб’єктам господарювання зросли на 8,8% кв/кв (20,5% р/р). Цей приріст спостерігався в усіх групах банків, найбільше за обсягом в іноземних банках: 10,7% кв/кв. Зберігається й тенденція зростання чистих гривневих кредитів фізичним особам, обсяги яких зросли на 8,9% кв/кв та на 40,1% р/р, переважно за рахунок приватних банків та ПриватБанку.

Протягом ІІ кварталу тривав приплив гривневих коштів від населення та бізнесу до банків

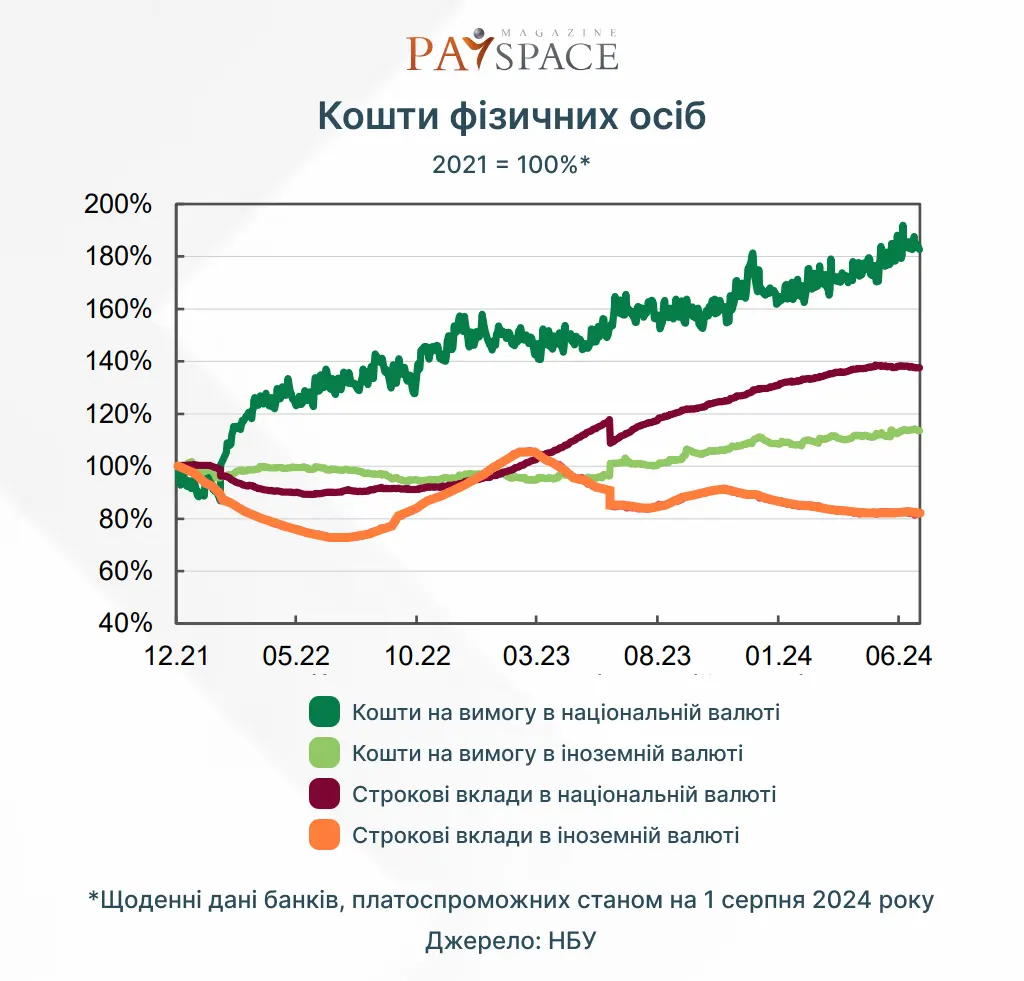

Обсяги гривневих коштів фізичних осіб за квартал зросли на 19,3% у річному вимірі, продовжуючи тренд останніх років. Завдяки швидшому зростанню залишків на поточних рахунках — на 9% за квартал —– частка строкових коштів у гривні зменшилася до 34,6%.

Темпи зростання строкових депозитів фізосіб у гривні уповільнилися: на 2,5% за квартал, найбільше в приватних банків — 7,1% кв/кв. У червні вперше з липня минулого року зафіксовано їхнє зниження на 0,3% м/м. Роздрібні клієнти і надалі віддавали перевагу новим депозитам строком від трьох до шести місяців.

Цікаве по темі: Хто з фінкомпаній отримав штраф від НБУ та втратив ліцензію від початку 2024 — аналітика

Кошти населення в іноземній валюті зросли на 0,7% (+5,7% р/р) за рахунок зростання залишків на поточних рахунках. Водночас строкові депозити у валюті надалі скорочувалися на 1,4% за квартал (-9,4% р/р). Рівень доларизації вкладів зріс на 0,4 в. п., до 32,6% унаслідок послаблення курсу гривні.

Темпи зростання коштів бізнесу у національній валюті залишаються нижчими, ніж у середньому торік, однак пришвидшилися порівняно з І кварталом — 2.4% за квартал (+28,6% р/р). ПриватБанк та банки з іноземним капіталом залучали таке фондування найшвидше: +5,2% та +2,7% відповідно. Обсяги валютних коштів бізнесу збільшувалися швидше за гривневі — на 4,9% за квартал (+5,8% р/р). Збільшення відбулося лише в іноземних і державних банках — на 9,1% та 5,8% відповідно.

«Частка фондування від клієнтів у зобов’язаннях банків зросла до 92,4%, фондування з інших джерел банки майже не залучали. Заборгованість за кредитами рефінансування НБУ залишилася лише в чотирьох банків. Відновилася тенденція скорочення зовнішнього боргу банків, — йдеться у звіті регулятора. — Ставки за новими залученнями гривневих вкладів населення (включно з коштами на вимогу) знизилися до 10,2% річних, суб’єктів господарювання — до 8,5% річних».

У детальному огляді НБУ йдеться, що за квартал зростала лише частка депозитів на термін від 3 до 6 місяців — на 5,9 в. п., досягнувши 50,7% від усіх нових депозитів. Загалом частка нових депозитів строком понад 3 місяці сягнула 83%.

За II квартал обсяг коштів фізичних осіб у гривні збільшився на 6,7%, у валюті — на 0,7%. Зростали як поточні, так і строкові вклади населення в гривні — на 9% та 2,5% відповідно.

Висока прибутковість дала банкам змогу гармонійно перейти до нових європейських вимог до капіталу

Завдяки високій операційній ефективності та низьким відрахуванням у резерви сектор отримав 39 млрд грн прибутку за ІІ квартал (79 млрд грн – за перше півріччя). Дохідність активів скоротилася з огляду на зниження ринкових ставок (найсуттєвіше – за депозитними сертифікатами НБУ, доходи від яких у секторі скоротилися вперше з I кварталу 2021 року). Однак нарощення обсягів операцій сприяли зростанню доходів банків та дали змогу утримати чисту процентну маржу. Вона дещо звузилася, повернувшись до минулорічних розмірів – 7,5%, однак забезпечує банкам комфортний запас міцності для подальшої прибуткової роботи.

Прибуток сприяв збільшенню регулятивного капіталу, який за квартал зріс на 10,6%. Накопичений запас капіталу, поточна прибутковість та перехідні норми забезпечили гармонійний перехід банків до нової структури капіталу та підвищили їх спроможність нарощувати кредитування.

Фокуси уваги Національного банку на найближчу перспективу – підтримання стійкості банківського сектору, зокрема відновлення регулярного стрес-тестування за несприятливим сценарієм із 2025 року, та подальше впровадження Стратегії з розвитку кредитування.

Читайте також: Бюджет України на 2025 рік: основні напрями витрат і стратегічні зміни

Розмір активів банків, кредитних портфелів та обсяг депозитів

Беззаперечним лідером у цьому рейтингу є ПриватБанк. Його кредитний портфель, станом на другий квартал 2024 року, за даними Мінфіну, становить 106 млрд 682,5 млн грн. Депозити фізичних осіб — 418 млрд 565,92 млн грн. Депозити юридичних осіб (станом на серпень 2024 року) — 91 млрд 689,21 млн грн.

На другому місці Ощадбанк, кредитний портфель якого становить 96 млрд 668,15 млн грн. Депозити фіз. осіб — 197 млрд 338,85 млн грн. Депозити юр. осію, також станом на серпень 2024 року, — 38 млрд 491,06 млн грн.

У наступній табличці ми розглянемо дані 16 банків України. Дані про депозити юридичних осіб будуть вказані за серпень цього року. Також для порівняння на інфографіці зазначені дані про кредитний портфель банків за 1 січня 2023 року.

Фінансові результати та капітал

Завдяки високій операційній ефективності та низьким відрахуванням у резерви сектор отримав 39 млрд грн прибутку за ІІ квартал за ставки податку на прибуток 25%. Це на 2% нижче, ніж у І кварталі цьогоріч, але на 17% вище, ніж у ІІ кварталі минулого року. ПриватБанк сформував 43% прибутку сектору. Збитковими за квартал було вісім малих банків із сукупним збитком 0,1 млрд грн.

Зниження ринкових ставок зумовило поступове зменшення дохідності активів, найсуттєвіше — за депозитними сертифікатами НБУ. Доходи сектору від них вперше з I кварталу 2021 року зменшилися — на 9,5% р/р. Натомість незначно зросла дохідність кредитів, наданих фізичним особам. Дохідність кредитів бізнесу та ОВДП майже не змінилася порівняно з попереднім кварталом. Зниження вартості зобов’язань було незначним. Чиста процентна маржа звузилася, повернувшись до минулорічних розмірів — 7,5%.

Зростання чистого комісійного доходу було повільним — 6,8% р/р. Призупинилося падіння прибутку від операцій купівлі-продажу валюти, а позитивний результат переоцінки ОВДП підтримав зростання операційних доходів. Основні складові операційних витрат за квартал зростали, зокрема витрати на персонал, на 6,8% кв/кв та 19,1% р/р. Проте операційні доходи зростали швидше за витрати. Тож зростання чистого операційного прибутку до відрахувань у резерви пришвидшилося до 28,6% р/р. Співвідношення операційних витрат і операційного доходу (CIR) становило 37,1% порівняно з 40,1% у ІІ кварталі 2023 року. Операційно збитковими за квартал було п’ять малих банків.

Значний прибуток сприяв збільшенню регулятивного капіталу, який за квартал зріс на 10,6%. Банки із запасом виконували вимоги достатності капіталу, порушував мінімальні вимоги лише Укрексімбанк.

Ознайомтеся з іншими популярними матеріалами:

Хто з фінкомпаній отримав штраф від НБУ та втратив ліцензію у серпні 2024 — аналітика

Імплементація DORA в Європі: що зміниться для фінансових установ

Що таке A2A-платежі та чому їх популярність стрімко зростає — огляд