В 2018 году (февраль-декабрь) Национальный банк одним из первых в мире провел пилотный проект по выпуску е-гривны для розничных платежей на платформе DLT. А в 2022 году представил участникам рынка цифровых активов и государственным учреждениям проект концепции е-гривны. В 2023 году регулятор начал этап подготовки, и в этом году проведет открытое тестирование, к которому смогут присоединиться все желающие украинцы. Предлагаем рассмотреть подробнее, что же такое цифровые валюты СBDC и зачем Украине собственная е-гривна

Что такое е-гривна и зачем она Украине Фото: freepik.com, uk.wikipedia.org

Существует много причин для введения цифровых валют, и мотивация разных стран к выпуску CBDC зависит от их экономической ситуации. По данным Атлантического совета, вот некоторые общие мотивы:

- содействие финансовой инклюзии путем обеспечения более простого доступа к деньгам, ведь, например, е-гривна будет доступна даже тем, кто не имеет банковского счета;

- введение конкуренции и устойчивости на внутреннем платежном рынке, который может нуждаться в стимулах для обеспечения более дешевого и лучшего доступа к деньгам;

- повышение эффективности платежей и снижение транзакционных издержек;

- создание «программируемых» денег и повышение прозрачности денежных потоков;

- обеспечение беспрепятственного и легкого течения денежно-кредитной и фискальной политики.

Что такое СBDC и е-гривна

Как отмечают в EDPS (орган по защите данных для всех институтов, органов и агентств Европейского Союза) — цифровая валюта центрального банка (Central Bank Digital Currency — СBDC) — это новая форма денег, которая существует только в цифровом виде. Вместо того, чтобы печатать деньги, центральный банк выпускает широкодоступные цифровые монеты, которые предлагают множество преимуществ.

Согласно Закону Украины «О платежных услугах» цифровые деньги Национального банка (е-гривна) — это электронная форма денежной единицы Украины, эмитент которой — Национальный банк. Она является законным платежным средством и может существовать только в безналичной форме.

Интересное по теме: Роберт Кийосаки предупреждает об опасности CBDC из-за возможной войны

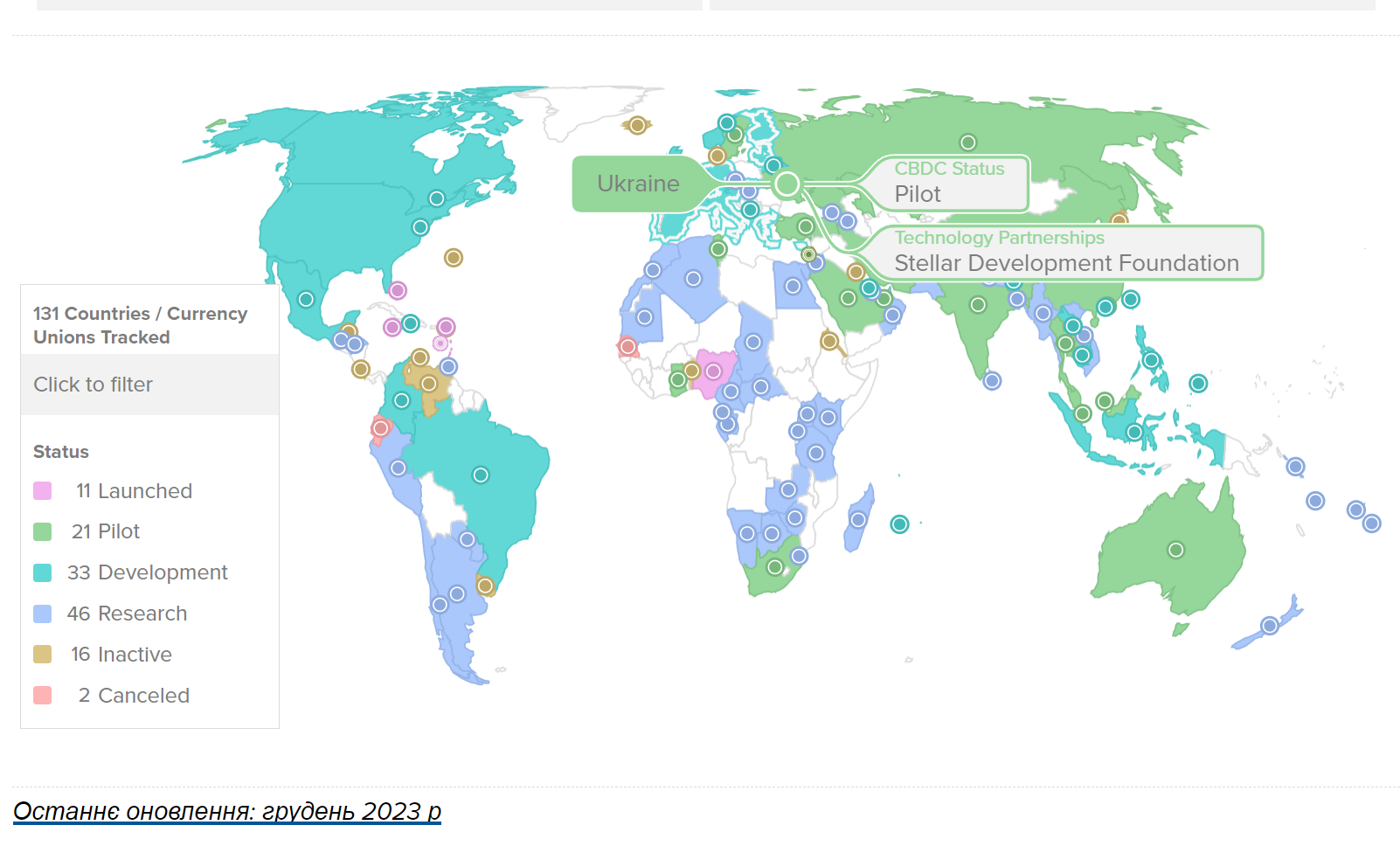

Усилия в направлении CBDC растут во всем мире по многим причинам. Во-первых, кризис COVID-19 вызвал изменение платежных привычек в пользу цифровых, бесконтактных платежей и электронной коммерции. Во-вторых, криптовалюты, разработанные частными организациями или неформальными сообществами (например, Биткоин), претерпели значительное развитие и рост стоимости. В ответ на это 130 стран (на которые приходится более 98% мирового ВВП) сейчас исследуют цифровые валюты центральных банков, а некоторые из них полностью запустили государственную цифровую валюту. Также следует подчеркнуть:

- 64 страны находятся на расширенной фазе исследования (разработка, пилотирование или запуск CBDC);

- 19 стран G20 сейчас находятся на продвинутой стадии развития CBDC. Из них 9 стран уже реализуют пилотные проекты. Почти каждая страна G20 достигла значительного прогресса и инвестировала новые ресурсы в эти проекты в течение последних шести месяцев;

- 11 стран полностью запустили цифровую валюту. Пилотный проект Китая, который сейчас охватывает 260 миллионов человек, тестируется в более чем 200 сценариях, некоторые из которых включают общественный транспорт, стимулирующие платежи и электронную коммерцию;

- Европейский центральный банк находится на пути к началу пилотного внедрения цифрового евро. Также напомним, что в ЕС одобрили запуск цифрового кошелька: Украина присоединится к пилоту;

- в США прогресс в создании CBDC для розничных клиентов приостановился. Однако другие банки G7, включая Банк Англии и Банк Японии, разрабатывают прототипы CBDC и консультируют государственный и частный секторы по вопросам конфиденциальности и финансовой стабильности.

Работа над CBDC в разных странах мира Фото: atlanticcouncil.org

Влияние CBDC зависит от выбранного способа внедрения. Традиционные деньги требуют много посредников в платежной цепочке, что приводит к снижению эффективности и безопасности платежей. Цифровая валюта может решить эти проблемы, предложив более эффективную, быструю, безопасную и суверенную форму платежного процесса.

Зачем Украине е-гривна: преимущества и недостатки

Как отметил в комментарии PaySpace Magazine Андрей Поддерегин, директор Департамента платежных систем и инновационного развития НБУ, ключевое назначение е-гривны — эффективно выполнять все функции денег, дополняя наличную и безналичную формы гривны, а не стать заменой уже имеющихся форм денег. Пользователи смогут без ограничений выбирать, какой формой гривны (наличной или безналичной, в том числе е-гривной) осуществлять расчеты.

«Основное преимущество е-гривны для пользователей, которое мы выделяем, что она должна быть прямым обязательством ее эмитента — Национального банка перед пользователями. В то же время е-гривна должна выполнять все функции денег, быть удобной и доступной в использовании для граждан, бизнеса, государственных органов, банков и небанковских поставщиков платежных услуг. То есть Национальный банк будет единственным эмитентом е-гривны, которая будет функционировать на общегосударственном уровне».

Читайте популярное: Дональд Трамп пообещал запретить запуск CBDC в США

По его словам, кошелек (счет) пользователя е-гривны, к которому будет доступ через поставщика платежных услуг, должен вестись в едином реестре на технологическом решении, за которое будет отвечать Национальный банк. При этом НБУ не будет владеть или иметь доступ к любой персональной информации пользователей е-гривны, а это значит, что пользователи получат желаемую конфиденциальность.

Одним из преимуществ может стать использование е-гривны при офлайн расчетах. Сейчас это изучается в проекте «Е-гривна».

Еще одно из важных преимуществ — возможность программируемости платежных операций с е-гривной, поскольку технология DLT потенциально предоставляет больше возможностей для ее реализации.

«По нашему мнению, использование единой платформы е-гривны упростит создание инновационных программируемых услуг для пользователей», — объясняет Андрей Поддерегин.

Он пояснил, что сейчас рассматриваются, в частности, следующие варианты программируемости операций с е-гривной:

- программирование логики платежных операций, которые закладываются в смарт-контракты, например, разделение платежа на несколько плательщиков, осуществление платежей после наступления определенных условий, для регулярной автоматической оплаты (например, арендной платы за недвижимость каждый месяц), оплаты товаров и услуг — только в случае их получения или на определенный вид товара (например, на покупку книг или детских товаров);

- возможность осуществления целевой государственной помощи в е-гривне, которую можно будет использовать только на определенные цели и товары.

Важное преимущество для украинцев — снижение комиссий при безналичных операциях, ведь технология е-гривны предусматривает не только быстрые, но и дешевые транзакции.

Введение е-гривны позволит контролировать денежный поток в сфере государственных закупок и межбанковских операций, что предлагает большую прозрачность. Следует отметить и возможное влияние на детенизацию рынков (за счет отслеживания платежей).

Что такое е-гривна и зачем она Украине Фото: freepik.com

Читайте также: Почти половину центральных банков хотят ввести в обращение CBDC: названа дата

Несмотря на традиционную волатильность цифровых активов, курс цифровой гривны будет стабильным — одна е-гривна — эквивалент одной фиатной гривны. Цифровые деньги можно будет использовать для оплаты услуг и товаров, переводов на другие счета и тому подобное.

Е-гривна будет доступна в режиме 24/7, а при покупке товара/услуги она будет пересылаться с одного кошелька на другой непосредственно, без межбанковских переводов и комиссий. Такие правила будут действовать и для покупателей, и для продавцов. Для удобства пользователей е-кошелек с цифровыми гривнами могут интегрировать в Дию, а оплата будет осуществляться с помощью смартфона и QR-кода.

Илья Кошелев, руководитель проектов и программ в финансовой компании Activitis, отмечает, что внедрение е-гривны позволит государству напрямую без посредников в лице традиционных банков выплачивать украинцам деньги на цифровой счет. Это приведет к уменьшению расходов, ведь в транзакции не будут включены банковские комиссии, а эмиссия е-денег не требует затрат на производство и транспортировку наличности.

Эксперт отмечает, что кроме возможности распределять и программировать на конкретный тип оплаты свою целевую финансовую помощь гражданам и бизнесу е-гривна позволяет государству и регулятору:

- понимать происхождение входящих и исходящих платежей, что делает транзакции прозрачными и круглосуточно доступными для анализа системами финансового мониторинга;

- в режиме реального времени собирать данные о движении валюты и формировать на основе этого макроэкономическую статистику.

К преимуществам е-гривны для пользователей Илья Кошелев относит возможность проводить платежи в любую точку дешево и за считанные секунды. Следует отметить и более совершенную систему фиксации и исполнения сделок с помощью блокчейна и смарт-контрактов, которые уберут потребность в гарантах и посредниках.

Интересное по теме: Протестирован аналог SWIFT для CBDC и стейблкоинов

Что такое е-гривна и зачем она Украине Фото: freepik.com, uk.wikipedia.org

Эксперт добавляет, что е-гривну государство может мгновенно отследить, а цифровой счет гражданина — заблокировать.

В то же время говорить об одном лишь позитиве от введения электронной гривны трудно. Ведь точно неизвестно, как появление е-гривны повлияет, например, на инфляцию в стране или курс. Будут ли выпускать е-гривну за счет изъятия из обращения наличной и безналичной гривны, также не ясно.

Какие могут возникнуть проблемы на пути внедрения е-гривны?

Существует несколько вызовов, и каждый из них требует тщательного рассмотрения перед тем, как страна запускает CBDC.

Покупая CBDC, граждане могут за короткий период забрать из банков слишком много денег, что повлияет на их способность предоставлять кредиты и вызовет шок процентных ставок. Это особенно актуально для стран с нестабильными финансовыми системами.

CBDC также несут операционные риски, поскольку они уязвимы к кибератакам и должны быть устойчивыми к ним. Наконец, цифровые деньги требуют сложной нормативно-правовой базы, включая стандарты конфиденциальности, защиты прав потребителей и борьбы с отмыванием денег, которые необходимо усилить перед внедрением этой технологии.

Также в сегодняшних условиях не следует забывать и о возможных блэкаутах. Зима 2022-2023 года продемонстрировала, какие могут быть проблемы с оборотом цифровых средств. И угроза может поступать не только со стороны страны-оккупанта, но и от многих техногенных и природных факторов.

По результатам некоторых исследований выявлено, что в высокоразвитых странах только 37% опрошенных поддерживают CBDC. Зато в развивающихся странах поддержка CBDC достигает 61%. Что касается Северной Америки, там только 33% поддерживают идею CBDC, в то время как в Азиатско-Тихоокеанском регионе этот показатель составляет 59%, с особым акцентом на Китай (70%) и Индию (66%).

Главная обеспокоенность опрошенных относительно CBDC — это вопрос конфиденциальности (50%) и отсутствие реальных примеров применения CBDC (40%). В развитых странах особенно обеспокоены данной проблемой, в частности в США и Швейцарии, в отличие от Индии и Латинской Америки.

Ознакомьтесь с другими популярными материалами:

Mastercard впервые реализовали покупку NFT с помощью CBDC

Как CBDC будут использоваться для политического притеснения в вашей стране

Mastercard запускает партнерскую программу CBDC для центробанков