У 2018 році (лютий-грудень) Національний банк одним з перших у світі провів пілотний проєкт з випуску е-гривні для роздрібних платежів на платформі DLT. А у 2022 році представив учасникам ринку цифрових активів та державним установам проєкт концепції е-гривні. У 2023 році регулятор розпочав етап підготовки, і цьогоріч проведе відкрите тестування, до якого зможуть доєднатись всі охочі українці. Пропонуємо розглянути детальніше, що ж таке цифрові валюти СBDC і навіщо Україні власна е-гривня

Що таке е-гривня і навіщо вона Україні Фото: freepik.com, uk.wikipedia.org

Існує багато причин для запровадження цифрових валют, і мотивація різних країн до випуску CBDC залежить від їхньої економічної ситуації. За даними Атлантичної ради, ось деякі загальні мотиви:

- сприяння фінансовій інклюзії шляхом забезпечення простішого доступу до грошей, адже, наприклад, е-гривня буде доступна навіть тим, хто не має банківського рахунку;

- запровадження конкуренції та стійкості на внутрішньому платіжному ринку, який може потребувати стимулів для забезпечення дешевшого та кращого доступу до грошей;

- підвищення ефективності платежів та зниження транзакційних витрат;

- створення «програмованих» грошей та підвищення прозорості грошових потоків;

- забезпечення безперешкодного та легкого перебігу грошово-кредитної та фіскальної політики.

Що таке СBDC та е-гривня

Як зазначають у EDPS (орган із захисту даних для всіх інститутів, органів та агентств Європейського Союзу) — цифрова валюта центрального банку (Central Bank Digital Currency — СBDC) — це нова форма грошей, яка існує лише в цифровому вигляді. Замість того, щоб друкувати гроші, центральний банк випускає широкодоступні цифрові монети, які пропонують безліч переваг.

Згідно Закону України «Про платіжні послуги» цифрові гроші Національного банку (е-гривня) — це електронна форма грошової одиниці України, емітентом якої є Національний банк. Вона є законним платіжним засобом і може існувати лише в безготівковій формі.

Цікаве по темі: Роберт Кійосакі попереджає про небезпеку CBDC через можливу війну

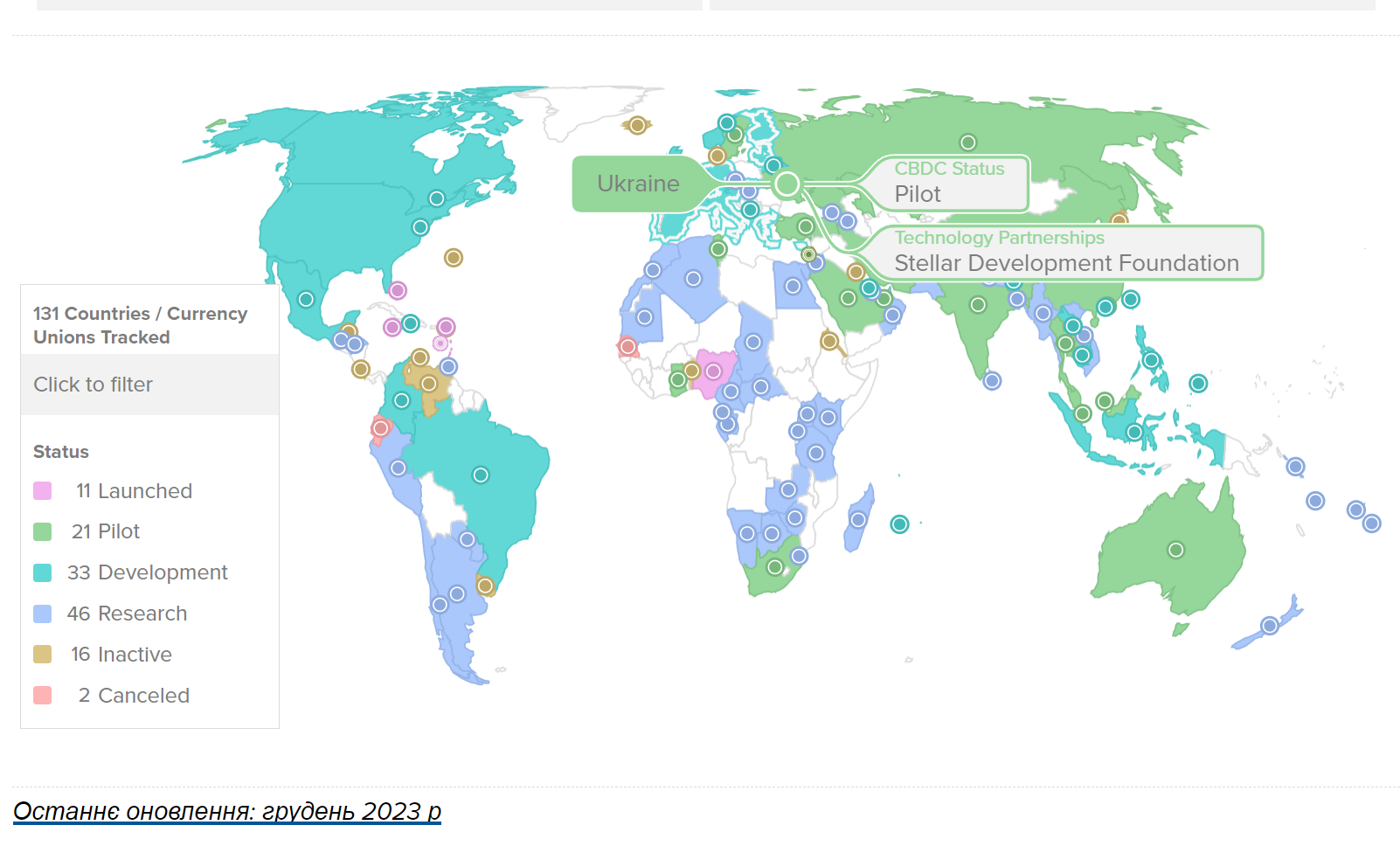

Зусилля у напрямку CBDC зростають у всьому світі з багатьох причин. По-перше, криза COVID-19 спричинила зміну платіжних звичок на користь цифрових, безконтактних платежів та електронної комерції. По-друге, криптовалюти, розроблені приватними організаціями або неформальними спільнотами (наприклад, Біткоїн), зазнали значного розвитку та зростання вартості. У відповідь на це 130 країн (на які припадає понад 98% світового ВВП) зараз досліджують цифрові валюти центральних банків, а деякі з них повністю запустили державну цифрову валюту. Також слід підкреслити:

- 64 країни перебувають на розширеній фазі дослідження (розробка, пілотування або запуск CBDC);

- 19 країн G20 зараз перебувають на просунутій стадії розвитку CBDC. З них 9 країн вже реалізують пілотні проєкти. Майже кожна країна G20 досягла значного прогресу та інвестувала нові ресурси в ці проєкти протягом останніх шести місяців;

- 11 країн повністю запустили цифрову валюту. Пілотний проєкт Китаю, який наразі охоплює 260 мільйонів людей, тестується у понад 200 сценаріях, деякі з яких включають громадський транспорт, стимулюючі платежі та електронну комерцію;

- Європейський центральний банк знаходиться на шляху до початку пілотного впровадження цифрового євро. Також нагадаємо, що в ЄС схвалили запуск цифрового гаманця: Україна долучиться до пілоту;

- у США прогрес у створенні CBDC для роздрібних клієнтів призупинився. Однак інші банки G7, включаючи Банк Англії та Банк Японії, розробляють прототипи CBDC і консультують державний і приватний сектори з питань конфіденційності та фінансової стабільності.

Робота над CBDC у різних країнах світу Фото: atlanticcouncil.org

Вплив CBDC залежить від обраного способу впровадження. Традиційні гроші вимагають багато посередників у платіжному ланцюжку, що призводить до зниження ефективності та безпеки платежів. Цифрова валюта може вирішити ці проблеми, запропонувавши більш ефективну, швидку, безпечну та суверенну форму платіжного процесу.

Навіщо Україні е-гривня: переваги та недоліки

Як зазначив у коментарі PaySpace Magazine Андрій Поддєрьогін, директор Департаменту платіжних систем та інноваційного розвитку НБУ, ключове призначення е-гривні — ефективно виконувати всі функції грошей, доповнюючи готівкову та безготівкову форми гривні, а не стати заміною вже наявних форм грошей. Користувачі матимуть змогу без обмежень обирати, якою формою гривні (готівковою або безготівковою, у тому числі е-гривнею) здійснювати розрахунки.

«Основна перевага е-гривні для користувачів, яку ми виокремлюємо, що вона повинна бути прямим зобов’язанням її емітента — Національного банку перед користувачами. Водночас е-гривня має виконувати всі функції грошей, бути зручною та доступною у використанні для громадян, бізнесу, державних органів, банків та небанківських надавачів платіжних послуг. Тобто Національний банк буде єдиним емітентом е-гривні, яка функціонуватиме на загальнодержавному рівні».

Читайте популярне: Дональд Трамп пообіцяв заборонити запуск CBDC у США

За його словами, гаманець (рахунок) користувача е-гривні, до якого буде доступ через надавача платіжних послуг, має вестись в єдиному реєстрі на технологічному рішенні, за яке відповідатиме Національний банк. При цьому НБУ не буде володіти чи мати доступ до будь-якої персональної інформації користувачів е-гривні, а це значить, що користувачі отримають бажану конфіденційність.

Однією з переваг може стати використання е-гривні при офлайн розрахунках. Наразі це вивчається в проєкті «Е-гривня».

Ще одна з вважливих переваг — можливість програмованості платіжних операцій з е-гривнею, оскільки технологія DLT потенційно надає більше можливостей для її реалізації.

«На нашу думку, використання єдиної платформи е-гривні спростить створення інноваційних програмованих послуг для користувачів», — пояснює Андрій Поддєрьогін.

Він пояснив, що наразі розглядаються, зокрема, наступні варіанти програмованості операцій з е-гривнею:

- програмування логіки платіжних операцій, які закладаються в смарт-контракти, наприклад, розділення платежу на декілька платників, здійснення платежів після настання певних умов, для регулярної автоматичної оплати (наприклад, орендної плати за нерухомість кожного місяця), сплати товарів та послуг — тільки у разі їх отримання або на певний вид товару (наприклад, на купівлю книг або дитячих товарів);

- можливість здійснення цільової державної допомоги в е-гривні, яку можна буде використати тільки на певні цілі та товари.

Важлива перевага для українців — зниження комісій під час безготівкових операцій, адже технологія е-гривні передбачає не лише швидші, але й дешевші транзакції.

Запровадження е-гривні дозволить контролювати грошовий потік в сфері державних закупівель та міжбанківських операцій, що пропонує більшу прозорість. Слід відзначити й можливий вплив на детінізацію ринків (за рахунок відстеження платежів).

Що таке е-гривня і навіщо вона Україні Фото: freepik.com

Читайте також: Майже половину центральних банків хочуть ввести в обіг CBDC: названо дату

Попри традиційну волатильність цифрових активів, курс цифрової гривні буде стабільним — одна е-гривня — еквівалент однієї фіатної гривні. Цифрові гроші можна буде використовувати для оплати послуг та товарів, переказів на інші рахунки тощо.

Е-гривня буде доступна у режимі 24/7, а під час покупки товару/послуги вона пересилатиметься з одного гаманця на інший безпосередньо, без міжбанківських переказів і комісій. Такі правила діятимуть і для покупців, і для продавців. Для зручності користувачів е-гаманець з цифровими гривнями можуть інтегрувати у Дію, а оплата здійснюватиметься з допомогою смартфона і QR-коду.

Ілля Кошелєв, керівник проєктів та програм у фінансовій компанії Activitis, зазначає, що впровадження е-гривні дозволить державі напряму без посередників в особі традиційних банків виплачувати українцям гроші на цифровий рахунок. Це призведе до зменшення витрат, адже до транзакції не будуть включені банківські комісії, а емісія е-грошей не потребує витрат на виробництво та транспортування готівки.

Експерт наголошує, що окрім можливості розподіляти та програмувати на конкретний тип оплати свою цільову фінансову допомогу громадянам та бізнесу е-гривня дозволяє державі та регулятору:

- розуміти походження вхідних та вихідних платежів, що робить транзакції прозорими та цілодобово доступними для аналізу системами фінансового моніторингу;

- у режимі реального часу збирати дані про рух валюти та формувати на основі цього макроекономічну статистику.

До переваг е-гривні для користувачів Ілля Кошелєв відносить можливість проводити платежі в будь-яку точку дешево та за лічені секунди. Слід відзначити й більш досконалу систему фіксації та виконання угод за допомогою блокчейну та смарт-контрактів, які приберуть потребу в гарантах та посередниках.

Цікаве по темі: Протестовано аналог SWIFT для CBDC і стейблкоїнів

Що таке е-гривня і навіщо вона Україні Фото: freepik.com, uk.wikipedia.org

Експерт додає, що е-гривню держава може миттєво відстежити, а цифровий рахунок громадянина — заблокувати.

Водночас говорити про один лише позитив від запровадження електронної гривні важко. Адже точно невідомо, як поява е-гривні вплине, наприклад, на інфляцію в країні чи курс. Чи випускатимуть е-гривню за рахунок вилучення з обігу готівкової та безготівкової гривні, також не ясно.

Які можуть виникнути проблеми на шляху запровадження е-гривні?

Існує кілька викликів, і кожен з них потребує ретельного розгляду перед тим, як країна запускає CBDC.

Купуючи CBDC, громадяни можуть за короткий період забрати з банків занадто багато грошей, що вплине на їхню здатність надавати кредити і спричинить шок процентних ставок. Це особливо актуально для країн з нестабільними фінансовими системами.

CBDC також несуть операційні ризики, оскільки вони вразливі до кібератак і повинні бути стійкими до них. Нарешті, цифрові гроші потребують складної нормативно-правової бази, включаючи стандарти конфіденційності, захисту прав споживачів та боротьби з відмиванням грошей, які необхідно посилити перед впровадженням цієї технології.

Також в умовах сьогодення не слід забувати і про можливі блекаути. Зима 2022-2023 року продемонструвала, які можуть бути проблеми з обігом цифрових коштів. І загроза може надходити не лише з боку країни-окупанта, а й від багатьох техногенних і природніх факторів.

За результатами деяких досліджень виявлено, що у високорозвинених країнах лише 37% опитаних підтримують CBDC. Натомість у країнах, що розвиваються, підтримка CBDC досягає 61%. Що стосується Північної Америки, там лише 33% підтримують ідею CBDC, у той час як у Азійсько-Тихоокеанському регіоні цей показник становить 59%, із особливим акцентом на Китай (70%) та Індію (66%).

Головна стурбованість опитаних стосовно CBDC — це питання конфіденційності (50%) та відсутність реальних прикладів застосування CBDC (40%). В розвинених країнах особливо стурбовані даною проблемою, зокрема в США та Швейцарії, на відміну від Індії та Латинської Америки.

Ознайомтеся з іншими популярними матеріалами:

Mastercard вперше реалізували купівлю NFT за допомогою CBDC

Як CBDC використовуватимуть для політичного утиску у вашій країні

Mastercard запускає партнерську програму CBDC для центробанків