В осяжному майбутньому цифрові гаманці будуть більш поширеними, ніж фізичні (деякі регіони вже впритул підійшли до цієї реальності). Жоден бізнес не може ігнорувати цей новий спосіб оплати, тому темпи його розвитку ставатимуть все потужнішими. У цій статті ми розглянемо, як функціонують цифрові гаманці, які існують види та яку цінність вони приносять

Які типи цифрових гаманців існують та як вони працюють — огляд Фото: chatgpt.com

Що таке цифровий гаманець?

Цифровий гаманець, також відомий як електронний або е-гаманець, — це будь-який застосунок, який дозволяє фізичним та юридичним особам здійснювати транзакції через комп’ютерні мережі, використовуючи різні варіанти оплати — кредитні та дебетові картки, попередньо завантажені кошти, криптовалюти, Buy Now Pay Later (BNPL) тощо.

Для забезпечення безпеки електронні гаманці застосовують кілька рівнів захисту, таких як шифрування даних, багатофакторна автентифікація та токенізація. Третій рівень означає, що застосунок замінює реальні платіжні реквізити унікальним рядком символів (токеном), який не містить жодної конфіденційної інформації. Це дозволяє ніколи не розкривати номер рахунку, запобігаючи витоку даних.

Мобільний гаманець проти електронного гаманця

Мобільний гаманець або m-гаманець — це особливий тип цифрового гаманця, який встановлюється на смартфони, планшети та носимі пристрої. Він використовує додаткові функції, такі як біометрична автентифікація (розпізнавання обличчя, сканування відбитків пальців тощо) та підтримка безконтактних методів оплати, таких як:

- NFC, яка була вперше застосована в Google Pay;

- MST (Magnetic Secure Transition), що належить виключно Samsung. Він повторює рух картки, що дозволяє здійснювати безконтактні платежі через термінали з попередньо встановленим чипом;

- QR-коди.

Більшість постачальників смартфонів пропонують свої власні m-гаманці, сумісні виключно з певним обладнанням, наприклад, Apple Pay для пристроїв iOS і Samsung Wallet для телефонів і годинників Samsung. Але існують також універсальні варіанти, що працюють на різних платформах, наприклад, застосунок PayPal.

Цікаве по темі: Глобальна система боротьби з відмиванням грошей (AML) зламана — співзасновник AMLYZE

Популярні типи цифрових гаманців

Їх можна умовно поділити на три основні категорії:

- Застосунки для цифрових гаманців. Говорячи про цифрові гаманці, особливо мобільні, ми найчастіше маємо на увазі застосунки B2C, що дозволяють кінцевим користувачам купувати товари та послуги онлайн, здійснювати безконтактні платежі через POS-термінали та переказувати гроші між друзями. Деякі рішення, наприклад, Apple Pay, Google Wallet і Samsung Wallet, також зберігають різні предмети, які люди зазвичай тримають у традиційних гаманцях: квитки, водійські права, посвідчення особи, подарункові картки, посадочні талони, ключі тощо.

- Гаманці із замкнутим циклом. На відміну від універсальних гаманців з відкритим циклом, ці варіанти працюють лише в межах певної екосистеми. Популярні приклади — Uber Cash та Walmart Pay.

- B2B-гаманці. Призначені для обробки транзакцій між двома бізнесами, наприклад, туристичними провайдерами та постачальниками. Гаманці B2B не так поширені, як B2C. Деякі платформи, такі як PayPal, пропонують як споживчі, так і корпоративні рішення.

Нижче ми розглянемо кожен тип окремо, приділивши основну увагу першій, найпоширенішій категорії — застосункам для гаманців кінцевих користувачів.

Застосунки для цифрових гаманців

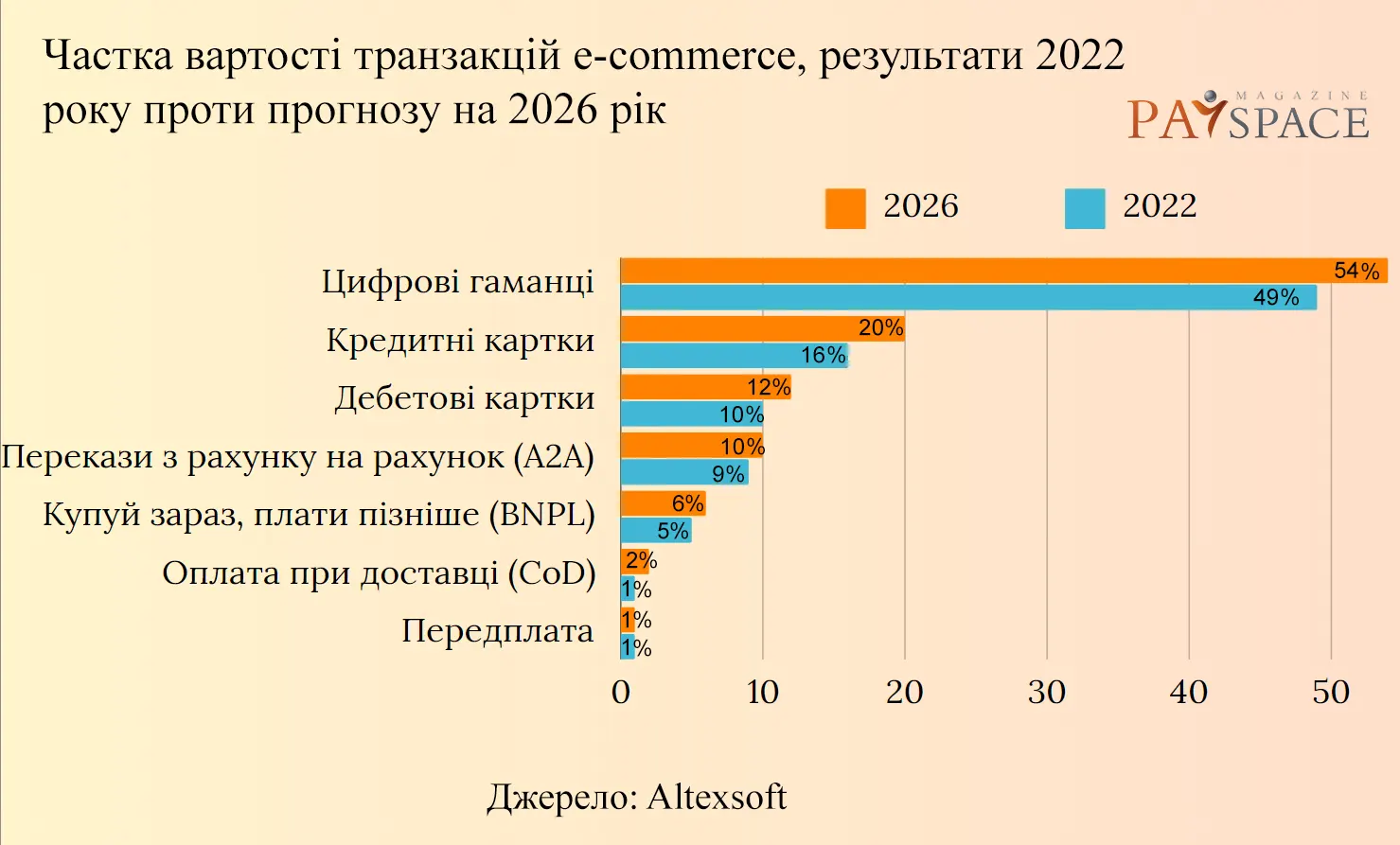

Згідно з Глобальним звітом про платежі (GPR) за 2023 рік, підготовленим постачальником програмного забезпечення FIS Global, додатки для цифрових гаманців стали найпопулярнішим способом оплати в усьому світі. Їх частка у вартості транзакцій досягла 49% у 2022 році, обіцяючи досягти 54% у 2026 році. Водночас вони є одними з лідерів за середньорічним темпом зростання (CAGR), очікуване зростання на 15% у точках продажу (POS) та на 12% в електронній комерції до 2026 року.

Частка вартості транзакцій e-commerce, результати 2022 року проти прогнозу на 2026 рік

Переваги цифрових гаманців

Згідно з дослідженням Juniper Research, до 2025 року цифрові гаманці матимуть понад 4,4 млрд користувачів. Така велика аудиторія сама по собі є достатньою причиною для того, щоб включити цей метод оплати на своїх платформах. Але є також кілька інших важливих переваг, які дають гаманці.

- Кращий клієнтський досвід. З цифровими гаманцями клієнтам не потрібно вводити дані картки, брати з собою фізичний гаманець під час подорожі або вручну обмінювати іноземну валюту. Зручність і швидкість платежів за допомогою цього методу, а також знижки та винагороди, що пропонуються багатьма постачальниками гаманців, значною мірою сприяють позитивному досвіду покупок.

- Низька вартість впровадження та використання. Цифрові гаманці, як правило, дешеві у встановленні та експлуатації. Зазвичай вони стягують відсоток від кожної транзакції з банків та інших установ, які надають певний спосіб оплати. Саме тому багато популярних гаманців, таких як Apple Pay або Google Pay, є безкоштовними для кінцевих споживачів і продавців (але це не стосується, наприклад, PayPal). Деякі гаманці оминають традиційні системи кредитних карток, що дозволяє знизити комісію за обробку транзакцій порівняно з картковими платежами.

- Підвищена безпека. Розширені функції безпеки, такі як токенізація та біометрична автентифікація, забезпечують безпеку платіжних даних як у «стані спокою», так і під час використання. У той же час, мобільні платежі використовують публічний WiFi, а сам пристрій може бути викрадений, що створює власні ризики.

- Залучення небанківської або недостатньо банківської аудиторії. Мобільні платежі є кращими в регіонах, де відсутні традиційні фінансові установи: Марокко, В’єтнам, Єгипет, Філіппіни та Мексика очолюють список найбільш небанківських країн. Є також домогосподарства, які мають банківські рахунки, але з різних причин вважають за краще покладатися на готівку та альтернативні фінансові послуги. Впроваджуючи цифрові гаманці, бізнес дозволяє клієнтам з таких регіонів легко оплачувати послуги та товари.

Варто зазначити, що не всі гаманці надають однаковий набір переваг.

Читайте популярне: Mastercard планує створити кредитну карту DeFi

Застосунки для гаманців: як вони працюють?

Існує три окремі групи B2C-гаманців: наскрізні, поетапні та накопичувальні.

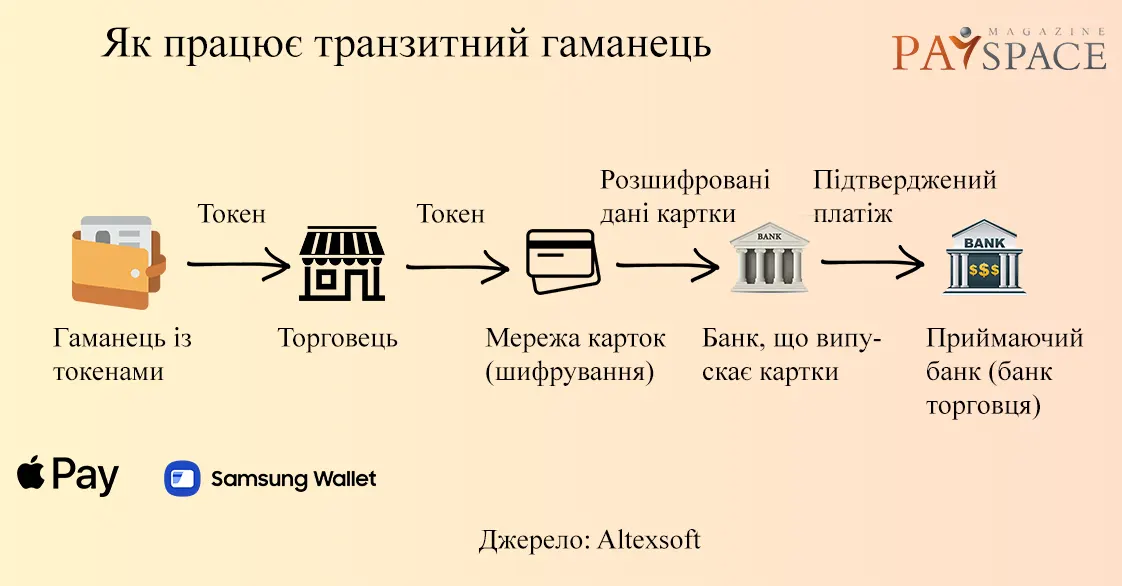

Наскрізні гаманці, зазвичай розроблені як мобільні, зберігають токени, прив’язані до ваших кредитних і дебетових карток, замість того, щоб зберігати конфіденційні дані або гроші безпосередньо. Вони не беруть участі в переказі коштів. Після ініціювання транзакції такі додатки просто передають зашифровану інформацію продавцю — звідси і назва.

Потік платежів через транзитний гаманець. Допоміжні елементи: pngwing.com

Під час подальшої обробки платежу токен потрапляє до платіжної мережі, де його розшифровують і звіряють з реальною інформацією про картку або рахунок у банку-емітенті. Після перевірки платіж схвалюється і надсилається до банку-еквайєра продавця. Таким чином, тільки мережа і банк-емітент будуть знати фактичні дані картки або рахунку.

Відомі своїм високим рівнем безпеки, наскрізні гаманці діють по суті як продовження кредитних і дебетових карток, тому вони більш поширені в регіонах з високим рівнем використання карток, таких як Європа і Північна Америка.

Основні приклади: Apple Pay, Samsung Wallet, додаток Chase Mobile

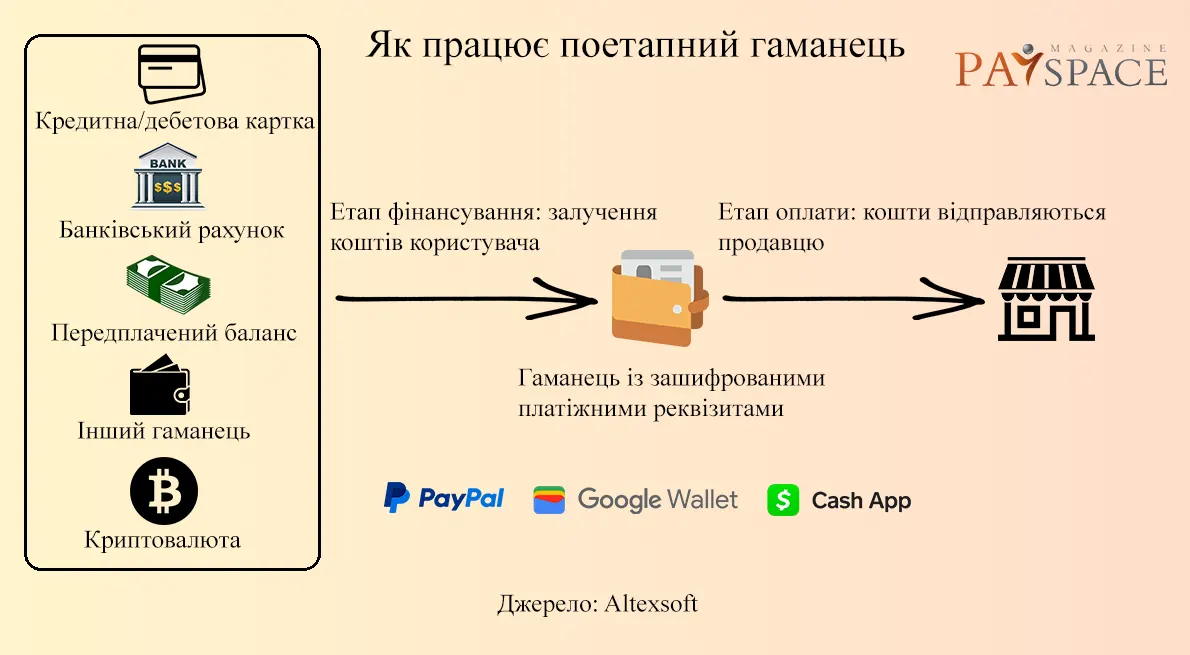

Поетапні гаманці також зберігають токенізовані платіжні реквізити, але нікуди їх не передають. Замість цього вони здійснюють транзакції в два етапи. На етапі фінансування гаманець отримує гроші з банківського рахунку клієнта, кредитної лінії або іншого джерела. Потім, на етапі оплати, він надсилає кошти продавцю.

Платіжний потік за допомогою поетапного гаманця. Допоміжні елементи: pngwing.com

У цьому випадку провайдер гаманця може провести додаткову оцінку ризиків шахрайства. Водночас, платіжна мережа або емітент картки може нічого не знати про деталі конкретної транзакції, які розкриваються під час операцій з наскрізними рішеннями.

Поетапні рішення часто підтримують пірингові перекази та криптовалюти і дозволяють зберігати кошти безпосередньо на рахунку гаманця.

Основні приклади: PayPal, Google Wallet (колишній Google Pay), Cash App (тільки в США і Великобританії).

Накопичувальні цифрові гаманці працюють як передплачені картки. Перед здійсненням транзакції користувач повинен поповнити баланс гаманця з банківського рахунку, дебетової або кредитної картки, за допомогою пірингового переказу тощо. Доступність джерел фінансування у різних провайдерів відрізняється залежно від місця розташування та цільової аудиторії. Торговець знімає гроші безпосередньо з гаманця.

Платіжний потік за допомогою накопичувального гаманця. Допоміжні елементи: pngwing.com

Гаманці зі сховищем особливо популярні в країнах з низьким рівнем розвитку банківської системи, оскільки вони дозволяють людям зберігати гроші, не маючи банківського рахунку.

Основні приклади: Apple Cash (тільки в США), Alipay (найпопулярніший електронний гаманець у Китаї), WeChat Pay, Paytm Wallet (найбільша в Індії платформа для миттєвих платежів).

Читайте також: Які необанки працюють в Україні: огляд

Замкнутий цикл електронних гаманців у подорожах

Що змушує бізнес інвестувати в ще одну платіжну систему? Є кілька ключових причин.

- Розширені програми лояльності та можливості кешбеку. Користувачі можуть легко заробляти та обмінювати бали лояльності, користуватися купонами та знижками, керувати кешбеком та використовувати його, а також відстежувати свої винагороди. Все це підвищує лояльність клієнтів та їхню зацікавленість у бренді.

- Прискорене відшкодування. Ще одна важлива функція закритих гаманців — повернення коштів. У разі скасування покупки клієнти можуть миттєво отримати свої гроші назад у внутрішній гаманець і використати їх для придбання чогось іншого.

- Більше повторних покупок. Відшкодування, миттєво доступні на гаманці, заохочують користувачів продовжувати робити покупки у того самого продавця. Така ситуація дозволяє компаніям утримувати виплати в межах своєї екосистеми.

- Доступ до даних клієнтів. Гаманці із замкнутим циклом дозволяють збирати дані та використовувати їх для отримання інформації про поведінку та вподобання клієнтів. Ця інформація, в свою чергу, може сприяти персоналізації діяльності, щоб рекомендувати продукти та адаптувати повідомлення відповідно до інтересів конкретного користувача.

Підсумовуючи, можна сказати, що ключова перевага гаманців із замкнутим циклом полягає в тому, що вони покращують клієнтський досвід і розвивають лояльність до бренду серед клієнтів.

Приклади гаманців із замкнутим циклом

Один із цікавих прикладів — електронний гаманець Alaska Airlines — дозволяє зберігати та використовувати знижки, а також подарункові та кредитні сертифікати. Вони застосовуються лише до покупок авіаквитків на рейси, що виконуються Alaska Airlines. Кредитні сертифікати видаються при скасуванні або зміні безповоротного квитка. Залишок вартості можна витратити на майбутні подорожі протягом 12 місяців. Термін дії подарункових сертифікатів не обмежений.

Інший приклад також з туристичної галузі — Rewards & Wallet від Booking.com — дозволяє користувачам отримувати туристичні бонуси з кожною покупкою і обмінювати їх на різні послуги — проживання, авіаквитки, оренду автомобілів, атракціони, таксі та страхування. Зауважте, що цей спосіб оплати застосовується лише до певних типів житла та авіаквитків.

B2B-гаманці

Попередні два типи електронних гаманців охоплюють перший етап транзакції, що стосується споживача. Коли справа доходить до розрахунків між бізнесами, на сцену виходять інші інструменти. Серед традиційних методів оплати B2B — чеки, банківські перекази, корпоративні дебетові та кредитні картки.

B2B-гаманці — це відносно нові інструменти для зберігання, управління та швидкого переказу коштів у бажаних валютах. Зазвичай вони працюють з коштами, попередньо розміщеними на віртуальному рахунку або з передплаченими картками, але іноді пропонують і кредитні лінії. Серед функцій, притаманних цим новим цифровим рішенням, — відстеження витрат, встановлення лімітів витрат, миттєві сповіщення про платежі та можливість створювати суб-гаманці для різних агентів.

Як приклад — Amadeus B2B Wallet — надає вам захищений рахунок («гаманець»), який потрібно поповнити перед використанням. За вашим запитом платформа генерує віртуальні картки і завантажує їх грошима з вашого балансу для проведення оплат за товари та послуги.

Цифрові гаманці як must-have для утримання клієнтів

Цифрові гаманці, особливо ті, що орієнтовані на споживача, стають дедалі популярнішими, і бізнеси повинні адекватно реагувати на цю тенденцію. Можливість приймати альтернативні способи оплати спрощує шлях до покупки і значно прискорює транзакції. Але всім гравцям на різних ринках варто ретельно продумати, які інструменти відповідають їхнім бізнес-потребам і покращать клієнтський досвід на цільових ринках.

Незалежно від того, чи є гаманець локальним або глобальним, B2C або B2B, головне — забезпечити, щоб інструмент полегшував процес оплати, а не ускладнював його. Рішення повинно відповідати трьом основним вимогам: бути простим у використанні, безпечним і надійним. Незрозумілий процес оформлення замовлення, ризики витоку даних або відсутність прозорості — неприпустимі.

Ознайомтеся з іншими популярними матеріалами:

Як переказати кошти з-за кордону в Україну

Google Wallet припинить підтримку деяких версій Android

За матеріалами altexsoft.com.