Некоторые специалисты отмечают, что будущее необанков — вертикальный банкинг.

Фото: pixabay.com

Когда в начале 2010-х были запущены первые необанки, их главным преимуществом была цифровизация и улучшение качества обслуживания клиентов. Однако к 2021 году разрыв между необанками и традиционными игроками значительно сократился. Некоторые банки, такие как Goldman Sachs, La Banque Postale или Bank Leumi (Pepper), запустили собственные цифровые платформы, пользующиеся безумным успехом. Необанки еще далеки от того, чтобы заменить традиционные банки. Несмотря на то, что темпы их роста сохраняются, высокая доходность все еще недостижима для большинства из них. На самом деле, согласно исследованию Boston Consulting Group, только 13 необанков (из 249) по всему миру будут прибыльными в 2021 году.

Влияние коронавируса

В последние годы, после беспрецедентного притока денег инвесторов, международная экспансия была едва ли не главной стратегической целью необанков. Однако времена меняются. COVID-19 повлек за собой турбулентность во многих отраслях и сегмент необанкинга не является исключением. Различные ограничения на начальном этапе пандемии создали преимущества для цифровых банков, которые могут дистанционно управлять процессами. Однако развертывание кризиса обнажило слабые места новых игроков. Яркие примеры – неспособность N26 послужит для получения выплат по безработице в Испании, исключение французских или немецких необанков из операций с государственными средствами.

Согласно Banking Impact Report за 2021-й, опубликованный MANTL, только 7% потребителей и 8% компаний больше доверяют необанкам, чем традиционным банкам. Они также уступают общественным, региональным, мегабанкам и кредитным союзам в предоставлении персонализированных услуг, оказании положительного влияния на местные общины, говорится в исследовании.

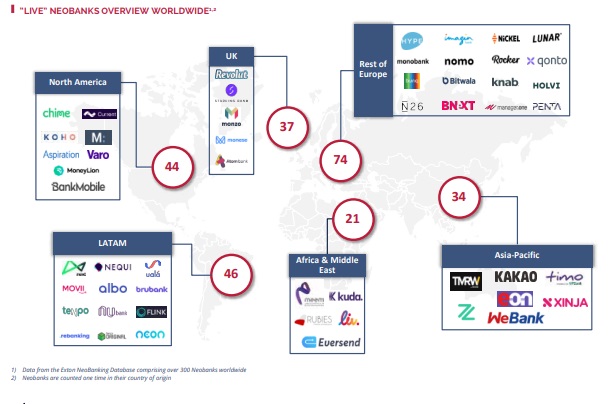

География необанков. Скрин: extonconsulting.com

Как отмечают авторы отчета «Neobanks 2021. Переход от роста к прибыльности» из Exton Consulting, реакция виртуальных банков на кризис была тривиальной и охватывала сокращение расходов, персонала, отсрочку запуска продуктов и планов по расширению, корректировку ценовой сетки в сторону увеличения. Авторы исследования утверждают: чтобы выжить и повысить свою конкурентоспособность, необанкам нужно будет использовать свои сильные стороны, сосредоточиться на основных странах, продуктах. В Exton Consulting выделили три стратегии для повышения их доходности.

Стратегия «цифровой кредитор»

По мнению авторов исследования, до сих пор кредитование играло не значительную роль в эволюции необанков. Это выглядит странным, учитывая значение кредитов для прибыльности банковской отрасли в целом. Причины такого относительно низкого проникновения разные, но собственная банковская лицензия и дефицит капитала, пожалуй, самые важные. На первый взгляд может показаться, что в кредитном пространстве вероятность срыва может быть меньше, чем с предложением смарт-счета или платежных услуг. Но переход к кредитованию для большинства, вероятно, будет ключом к прибыльности. Кроме того, цифровые банки имеют преимущества благодаря способности генерировать и анализировать данные клиентов по их учетным записям или платежным отношениям.

Стратегия «суперапп»

В банковской отрасли наблюдается приток конкуренции со стороны небанковской сферы. Техногиганты, такие как Amazon, Google или Apple, постепенно продвигаются все глубже в мир финансовых услуг. Не считая того, необанки отлично подходят для исследования новейших цифровых способностей за пределами банковского мира. Самым амбициозным стоит обратить внимание на стратегию «супер-приложение». Супераппами можно описать несколько продуктов или услуг из разных отраслей в одном приложении, совмещающем собственные и посторонние разработки.

Фото: pexels.com

Стратегия «необрокер»

В начале века одной из наиболее выгодных ниш было предложение брокерских счетов в интернете – более дешевый и более простой способ торговли акциями или фондами. Однако большая шумиха вокруг них давно прошла. Все же основной экономический принцип – зарабатывать комиссию за каждое соглашение, сохраняя затраты на минимуме – остается актуальным и может быть успешно использован необанками.

Цель – вертикальный банкинг

Некоторые специалисты отмечают: будущее необанков за вертикальным банкингом. Он означает предоставление высокоперсонализированного банковского опыта конкретному типу клиентов. То есть вместо того, чтобы добавлять новые уровни технологии в существующий банковский продукт, вертикальный банкинг делает наоборот. Цель – создать продукт, отвечающий ожиданиям четко определенного круга клиентов.

Например, Green-Got ориентирован на людей, которые заботятся о сохранении окружающей среды и борьбе с глобальным потеплением. Он предлагает функции, помогающие уменьшить углеродный след. Целевая аудитория Rewire — мигранты. Включив их, израильский финтех-стартап стремится создать справедливую банковскую систему.

ЧИТАЙТЕ ТАКЖЕ: На украинском рынке появятся новые необанки

Финтех-гиганты Stripe и Klarna объединяются: какие преимущества получит бизнес?

Klarna покупает популярный в Европе планировщик путешествий