Деякі спеціалісти наголошують на тому, що майбутнє необанків – вертикальний банкінг.

Фото: pixabay.com

Коли на початку 2010-х років були запущені перші необанки, їх головною перевагою була цифровість і покращення якості обслуговування клієнтів. Однак до 2021 року розрив між необанками й традиційними гравцями значно скоротився. Деякі банки, такі як Goldman Sachs, La Banque Postale, або Bank Leumi (Pepper), запустили власні цифрові платформи, які користуються шаленим успіхом. Необанки ще далекі від того, щоб замінити традиційні банки. Незважаючи на те, що темпи їхнього зростання зберігаються, висока прибутковість все ще недосяжна для більшості з них. Насправді, згідно з дослідженням Boston Consulting Group, лише 13 необанків (з 249) у всьому світі будуть прибутковими у 2021 році.

Що змінив коронавірус

В останні роки, після безпрецедентного припливу грошей інвесторів, міжнародна експансія була чи не головною стратегічною метою необанків. Однак часи змінюються. COVID-19 спричинив турбулентність у багатьох галузях і сегмент необанкінгу не є винятком. Різного роду обмеження на початковому етапі пандемії створили переваги для цифрових банків, які можуть дистанційно керувати процесами. Однак розгортання кризи оголило слабкі місця нових гравців. Яскраві приклади – нездатність N26 прислужитися для отримання виплат по безробіттю в Іспанії, виключення французьких чи німецьких необанків з операцій з державними коштами.

Згідно з Banking Impact Report за 2021-й, опублікований MANTL, лише 7% споживачів і 8% компаній більше довіряють необанкам, ніж традиційним банкам. Вони також поступаються громадським, регіональним, мегабанкам та кредитним спілкам у наданні персоналізованих послуг, здійсненні позитивного впливу на місцеві громади, йдеться у дослідженні. Як зазначають автори звіту “Neobanks 2021. Перехід від зростання до прибутковості” з Exton Consulting, реакція віртуальних банків на кризу була тривіальною і охоплювала скорочення витрат, персоналу, відтермінування запуску продуктів та планів з розширення, коригування цінової сітки в бік збільшення. Автори дослідження наголошують: щоб вижити і підвищити свою конкурентоспроможність, необанкам потрібно буде використовувати свої сильні сторони, зосередитися на основних країнах, продуктах. В Exton Consulting виокремили три стратегії для підвищення їх прибутковості.

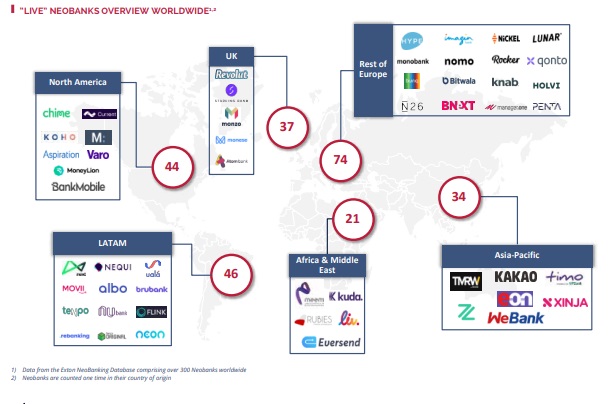

Географія необанків. Скрін: extonconsulting.com

Стратегія “цифровий кредитор”

На думку авторів дослідження, до цих пір кредитування відігравало не значну роль в еволюції необанків. Це виглядає дивним з огляду на значення кредитів для прибутковості банківської галузі в цілому.

Причини такого відносно низького проникнення різні, але власна банківська ліцензія та дефіцит капіталу, мабуть, найважливіші. На перший погляд може здатися, що в кредитному просторі ймовірність зриву може бути меншою, ніж з пропозицією смарт-рахунку або платіжних послуг. Але перехід до кредитування для більшості, ймовірно, буде ключем до прибутковості. Крім того, цифрові банки мають переваги завдяки здатності генерувати й аналізувати дані клієнтів із їхніх облікових записів або платіжних відносин.

Стратегія “суперапп”

У банківській галузі спостерігається приплив конкуренції з боку небанківської сфери. Техногіганти, такі як Amazon, Google або Apple, поступово просуваються все глибше у світ фінансових послуг. З іншого боку, необанки добре підходять для вивчення нових цифрових можливостей за межами банківського світу. Найамбітнішим варто звернути увагу на стратегію «супер-додаток». Супераппами можна описати декілька продуктів або послуг з різних галузей в одному додатку, що поєднує власні та сторонні розробки.

Стратегія “необрокер”

На початку століття однією з найбільш вигідних ніш була пропозиція брокерських рахунків в інтернеті – дешевший і простіший спосіб торгівлі акціями або фондами. Проте великий галас навколо них давно минув. Однак основний економічний принцип – заробляти комісію за кожну угоду, зберігаючи витрати на мінімумі – залишається актуальним і може бути успішно використаний необанками.

Фото: pexels.com

Ціль – вертикальний банкінг

Деякі спеціалісти наголошують: майбутнє необанків за вертикальним банкінгом. Він означає надання високо персоналізованого банківського досвіду конкретному типу клієнтів. Тобто замість того, щоб додавати нові рівні технології до існуючого банківського продукту, вертикальний банкінг робить навпаки. Мета – створити продукт, який відповідатиме очікуванням чітко визначеного кола клієнтів. Наприклад, Green-Got орієнтований на людей, які піклуються про збереження навколишнього середовища та боротьбу з глобальним потеплінням. Він пропонує функції, які допомагають зменшити вуглецевий слід. Цільовою аудиторією Rewire є мігранти. Включивши їх, ізраїльський фінтех-стартап прагне створити справедливу банківську систему.

Однак вертикальний банкінг не обмежується загальними характеристиками, як-от демографічні та географічні, а спрямований також на психографічні риси, такі як спосіб життя, ставлення та переконання. Словом, якщо необанки хочуть утримати клієнтів, вони повинні зосередитися на створенні інноваційних фінансових продуктів і послуг, що відповідають особливим потребам, які традиційні банки задовольнити не можуть.

ЧИТАЙТЕ ТАКОЖ: Відомий британський необанк придбав велике рекрутингове агентство з США