В статье мы проанализируем предпосылки, вызовы и возможные последствия внедрения стейблкоинов банковской системой Украины. Также рассмотрим вопросы регуляторных ограничений, необходимости кибербезопасности и технической модернизации

Внедрение банками стейблкоинов: как эта перспектива повлияет на рынок Фото: freepik.com, pngwing.com, cryptologos.cc

Перед началом напомним, что стейблкоины — это цифровые активы, стабильность которых обеспечивается привязкой их стоимости к внешнему эталону, такому как фиатная валюта (например, доллар США), товар (золото) или другой актив. Эта модель позволяет уменьшить волатильность, присущую криптовалютам, и делает этот финансовый инструмент удобными для транзакций и сохранения стоимости.

Сегодня участники глобального платежного рынка признают стейблкоины как эффективный инструмент для финансовых операций, особенно международных переводов. Благодаря своей стабильности, эти цифровые активы стали основой многих сервисов в сфере децентрализованных финансов (DeFi), включая кредитование, заимствования и торговлю, обеспечивая их доступность и надежность.

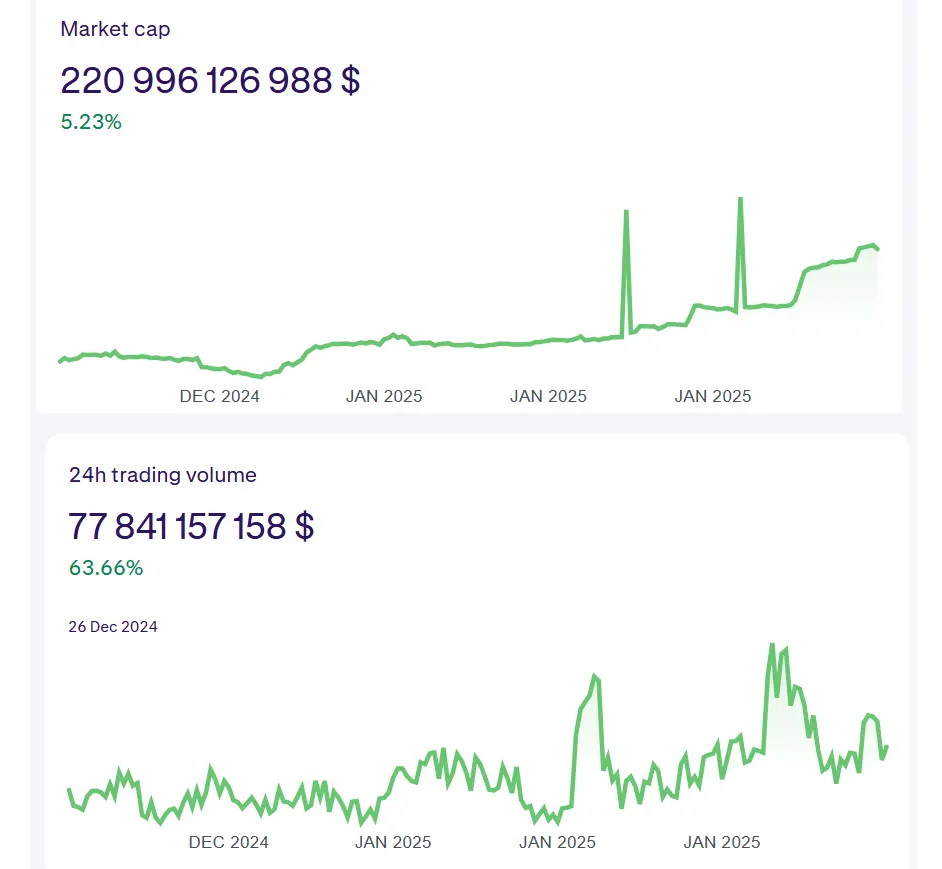

Согласно данным американской криптобиржи Kraken, по состоянию на 24 января 2025 года рыночная капитализация стейблкоинов составляет около $221 млрд. Объем торгов за 24 часа — $77,8 млрд, с увеличением на 63,7%.

Рыночная капитализация стейблкоинов. Объем торгов за 24 часа. По состоянию на 24 января 2025 года. Фото: kraken.com

Чтобы лучше раскрыть вопрос внедрения стейблкоинов банками, мы обратились к аналитикам КИТ Group, одного из крупнейших операторов украинского рынка обмена валют; Михаилу Пацану, финансовому советнику, основателю Web3-университета профессий будущего «Learn to Earn Global»; а также Карине Клименко, юристу Stron Legal.

Готовность финучреждений внедрять стейблкоины: предпосылки, основания и вызовы

Как отметили специалисты КИТ Group, украинские банки уже демонстрируют готовность к инновациям, и внедрение стейблкоинов могло бы стать очередным шагом в этом направлении. Предпосылки для этого существуют: развитие финтеха, большой спрос на быстрые и доступные цифровые платежи, а также заинтересованность бизнеса в снижении транзакционных издержек. Однако основными вызовами остаются отсутствие четкой нормативной базы, необходимость значительных инвестиций в кибербезопасность и интеграцию платежных систем.

Впрочем, законодательное урегулирование и внедрение стейблкоинов при нынешних обстоятельствах будет явно противоречить политике Национального банка, который фокусирует свои усилия на ограничении и контроле валютных и гривневых операций, в целом обращения средств в банковской системе.

Значительная часть влиятельных банков, которые присоединились к отраслевому меморандуму по контролю и ограничениям клиентских транзакций, также демонстрируют свою готовность больше поддерживать соответствующую политику финансового регулятора, чем идеи децентрализованных финансов, финансовой свободы и инновации.

«Стейблкоины по своей природе предлагают децентрализованные транзакции, что снижает эффективность регуляторного надзора, усложняет мониторинг и регулирование, в конце концов создает риск потери контроля государства за денежными потоками. В текущей экономической ситуации, в частности в условиях войны, это несет риски для стабильности валютного рынка путем усиления девальвационного давления из-за роста спроса на валютные стейблкоины, такие как USDT или USDC, и может создать дополнительные вызовы для поддержания финансовой и курсовой стабильности», — объясняют специалисты.

В КИТ Group добавили, что гривна как нестабильная валюта вряд ли будет удачным выбором в качестве основы для обеспечения стейблкоина, да и такой стейблкоин в случае его появления в текущих условиях вряд ли станет интересным инструментом на фоне других более доступных и стабильных «стейблов» на основе твердых фиатных валют, криптовалют или любых других активов, которые являются основой стейблкоинов.

«Поэтому для внедрения стейблкоинов украинским банкам, регулятору и законодателям придется искать приемлемый компромисс между контролируемой финансовой ситуацией и развитием инноваций. Это может быть поэтапно, но Украина должна двигаться по этому пути, внедряя новые технологии и уже сейчас формируя взвешенный и четкий, предсказуемый и логичный регуляторный ландшафт», — отметили эксперты КИТ Group.

Интересное по теме: Ripple запустила собственный стейблкоин RLUSD

В то же время по мнению Михаила Пацана, украинские банки и финансовые учреждения постепенно демонстрируют интерес к внедрению стейблкоинов, поскольку это позволяет уменьшить транзакционные издержки и ускорить расчеты. Предпосылки для этого уже есть: растет спрос на цифровые активы, в Украине принят закон «О виртуальных активах», а глобальные финансовые рынки активно адаптируются к криптовалютным решениям.

«Однако, вызовов также немало. Во-первых, регуляторная неопределенность — несмотря на принятый закон, криптовалюта все еще не может полноценно использоваться в Украине для расчетов. Во-вторых, банковская инфраструктура нуждается в технологической адаптации для интеграции блокчейн-решений. И, в-третьих, необходимость формирования доверия среди пользователей — многие люди еще не понимают преимуществ децентрализованных финансовых систем», — пояснил основатель Web3-университета профессий будущего «Learn to Earn Global».

Карина Клименко также подчеркнула растущую заинтересованность финучреждений во внедрении стейблкоинов.

«Это обусловлено несколькими факторами: развитием цифровой экономики, спросом на быстрые и дешевые транзакции, а также интеграцией в мировую финансовую систему. В контексте глобальной цифровизации финансовых услуг украинские банки и небанковские учреждения рассматривают стейблкоины как инструмент повышения эффективности платежей, улучшения финансовой инклюзии и привлечения новых клиентов», — рассказала юрист в комментарии PSM.

По ее словам, несмотря на значительный интерес, процесс внедрения стейблкоинов в финансовую систему сталкивается с рядом вызовов. Кроме регуляторной неопределенности она выделяет:

- Риски финансовой стабильности — возможность влияния стейблкоинов на денежную массу, ликвидность банков и эффективность монетарной политики НБУ.

- Технологические вызовы — необходимость интеграции блокчейн-решений в традиционную банковскую инфраструктуру, что требует значительных инвестиций и высокого уровня кибербезопасности.

- Соответствие международным стандартам — важность гармонизации национального законодательства с требованиями ЕС, в частности Регламента MiCA, который устанавливает четкие требования к эмитентам стейблкоинов, их резервного обеспечения и защиты прав потребителей.

«Таким образом, внедрение стейблкоинов в Украине требует комплексного подхода, который включает разработку нормативно-правовой базы, создание эффективной технической инфраструктуры и налаживание сотрудничества между государственными органами и финансовыми учреждениями», — добавила Карина Клименко.

Читайте популярное: PayPal позволит использовать свой стейблкоин для международных переводов

Внедрение банками стейблкоинов: как эта перспектива повлияет на рынок Фото: freepik.com

Как внедрение стейблкоинов банками повлияет на рынок?

Внедрение стейблкоинов способно существенно трансформировать финансовый рынок Украины, рассказывают аналитики КИТ Group. Это повысит скорость и удобство, особенно для международных транзакций и расчетов в реальном времени.

Хотя именно международные транзакции и переводы сейчас являются самой зарегулированной частью с наибольшим количеством ограничений, поэтому появление стейблкоинов для таких целей будет явно противоречить государственной политике и логике действий НБУ и банков. А потребности во внутренних операциях сейчас вполне может удовлетворить, учитывая регуляции и ограничения, традиционная фиатная безналичная гривна.

«В перспективе стейблкоины также способны создать новые возможности для бизнеса, облегчая доступ к финансам и стимулируя развитие цифровой экономики и сегмента e-commerce. Этот инструмент может стать удачным решением для стимулирования быстрого экономического роста после преодоления вызовов безопасностного характера», — говорят специалисты одного из крупнейших операторов украинского рынка обмена валют.

По их словам, в банковской и финансовой сфере появление стейблкоинов может оживить конкуренцию между банками, поощряя их адаптироваться к новым условиям и внедрять дополнительные инновации. Однако в краткосрочной перспективе возможно определенное напряжение из-за необходимости регуляторных изменений и технической модернизации инфраструктуры, преодоления вызовов в сфере кибербезопасности, что потребует от операторов финансового сектора значительных инвестиций, включая развитие персонала.

Не все банки готовы к таким затратам, но у пионеров будет уникальный исторический шанс буквально захватить и трансформировать рынок, как это относительно недавно сделали необанки.

Читайте также: 5 мошеннических схем с ИИ, которые будут оставаться актуальными в 2025 году

Как пояснил Михаил Пацан, запуск стейблкоинов в украинских банках снизит затраты на транзакции, повысит скорость платежей и откроет доступ к новым финансовым услугам. Это создаст конкуренцию традиционным платежным системам, таким как SWIFT, и будет способствовать большей интеграции Украины в глобальный финансовый рынок.

«Значительный потенциал кроется в децентрализованных финансовых продуктах (DeFi). Банки смогут предлагать новые сервисы, такие как автоматизированные кредиты, смарт-депозиты, обмен стейблкоинов без посредников. Это особенно важно для молодого поколения, которое предпочитает цифровые финансовые решения и ищет альтернативу традиционному банкингу», — отметил эксперт по вопросам финансовых рынков.

В свою очередь Карина Клименко, юрист Stron Legal, добавила, что интеграция стейблкоинов в банковскую систему может существенно изменить динамику финансового рынка, обеспечивая ряд преимуществ. Кроме снижения затрат на финансовые операции, она выделила:

- Повышение конкуренции среди финансовых учреждений — банки, которые первыми интегрируют стейблкоины, получат конкурентное преимущество, предлагая клиентам инновационные финансовые услуги.

- Прозрачность и безопасность транзакций — использование блокчейн-технологии обеспечивает высокую степень надежности и защиты от мошенничества.

- Привлечение новых клиентов — финансовые учреждения смогут расширить свою клиентскую базу, предоставляя услуги людям, которые ранее не имели доступа к традиционному банкингу.

Однако, наряду с положительными аспектами, следует учитывать возможные риски:

- Уменьшение роли традиционных финансовых посредников — переход к децентрализованным финансовым услугам может повлиять на доходы банков и изменить структуру финансового рынка.

- Риски волатильности и ликвидности — хотя стейблкоины привязаны к фиатным валютам, их стабильность зависит от механизма резервного обеспечения, что может создавать дополнительные финансовые риски.

Она также отметила регуляторные вызовы, в частности, это необходимость разработки новых механизмов контроля и надзора со стороны государства.

«В целом, внедрение стейблкоинов в банковскую систему Украины имеет потенциал улучшить эффективность финансового сектора, но требует четкой нормативной базы и адаптации к международным стандартам», — пояснила юрист.

Внедрение банками стейблкоинов: как эта перспектива повлияет на рынок Фото: freepik.com

Какие преимущества получат украинские банки и их клиенты?

В КИТ Group на этот вопрос ответили, что банки смогут оптимизировать внутренние процессы, уменьшить операционные расходы и предложить клиентам современные платежные решения.

Для клиентов основными преимуществами станут скорость транзакций, снижение их стоимости, особенно для международных переводов, а также прозрачность финансовых операций. Гривневые стейблкоины могут способствовать сохранению стоимости активов и обеспечить бизнесу гибкость в расчетах.

«Однако в текущих условиях эти преимущества будут сильно ограничены из-за значительных регуляторных рисков, громоздкого государственного и банковского контроля за транзакциями и вызовов интеграции таких инструментов в украинскую финансовую систему», — объясняют эксперты.

Хотя в этом плане Украина не уникальна: большинство стран в сфере регулирования криптоактивов, к которым относятся и стейблкоины, идут трудным путем поиска приемлемого компромисса между развитием инноваций и необходимостью контролировать финансовые потоки для безопасности и предотвращения преступных транзакций.

Читайте также: Крипто- и финтех-лидеры запустили глобальную долларовую сеть и стейблкоин USDG

Михаил Пацан выделил следующие преимущества:

Для банков:

- Выход на новый уровень цифровых финансовых услуг.

- Дополнительные доходы от комиссий за использование стейблкоинов.

- Возможность работать на глобальном рынке без валютных барьеров.

Для клиентов:

- Быстрые, дешевые и удобные транзакции в любое время.

- Возможность пользоваться новыми финансовыми инструментами, такими как децентрализованные кредиты и автоматизированное управление активами.

- Защита от валютных колебаний благодаря стабильным цифровым активам.

Карина Клименко также отметила, что банки могут получить уменьшение затрат на обработку транзакций, укрепление конкурентных позиций на рынке финуслуг, а также доступ к новым источникам ликвидности через интеграцию с глобальными криптовалютными рынками.

Клиенты же, по мнению юриста, получат кроме более быстрых и дешевых переводов, повышенный уровень защиты финансовых активов благодаря блокчейн-технологиям. Также люди, которые не имеют банковских счетов будут иметь доступ к финансовым услугам.

Стейблкоины в Европе и мире

Согласно отчетам исследовательской компании Kaiko и нидерландской криптовалютной биржи Bitvavo, внедрение закона Европейского Союза «О рынках криптоактивов» (MiCA) существенно изменило ландшафт стейблкоинов в регионе. Активы, обеспеченные евро, процветают, а их ежемесячные объемы в 2024 году превышали $300 млн. Самая высокая активность наблюдалась в ноябре, когда объем торгов составил почти $800 млн.

По состоянию на конец 2024 года стейблкоины, совместимые с MiCA, захватили большую часть европейского рынка. EURC от Circle, EURCV от Societe Generale и EURI от Banking Circle вместе удерживали 91% доли рынка до ноября.

Криптовалютная биржа Binance стала главным игроком на региональном рынке стейблкоинов, почти сравнявшись по доле рынка с Coinbase после листинга EURI в августе.

Тем временем платежная система Visa, которая в октябре запустила сеть токенизации для банков для выпуска стейблкоинов, работает с BBVA над пилотным проектом, а также ведет переговоры со многими другими банками.

«На глобальном уровне мы видим ускоренную интеграцию стейблкоинов в финансовую систему. В ЕС принят регламент MiCA (Markets in Crypto-Assets), который четко регулирует рынок цифровых активов. PayPal запустил собственный стейблкоин PYUSD, что подтверждает глобальный рост спроса. В США ведется активная работа над регулированием, а в Китае уже функционирует цифровой юань (e-CNY)», — рассказывает Михаил Пацан.

По его словам, на данный момент криптовалюта не является запрещенной практически ни в одной стране, кроме Украины, где пока нет возможности ее полноценного использования. Однако, тренд остается положительным — стейблкоины и блокчейн развиваются быстрее, чем в свое время развивался интернет, что указывает на неизбежный рост их влияния на экономику.

Карина Клименко также подчеркнула важность принятия регламента MiCA и отметила, что Европейский Союз активно работает над созданием единых правил для крипторынка.

«Он требует от эмитентов обеспечения достаточного резервного покрытия, прозрачности операций и регистрации в официальных регуляторных органах. В США стейблкоины рассматриваются как потенциальная угроза финансовой стабильности, что стимулирует более жесткие требования к их эмитентам», — пояснила юрист.

Продвижение блокчейн-технологий и препятствия на пути внедрения стейблкоинов

«Главные барьеры — это регуляторная неопределенность, техническая адаптация банковских систем и образовательный фактор. Банкам нужно инвестировать в технологии блокчейн и параллельно работать с регуляторами для создания прозрачных правил. Также важно повышать финансовую грамотность пользователей, ведь многие до сих пор не понимают, как работают стейблкоины и DeFi», — рассказал Михаил Пацан.

Однако, если эти препятствия будут преодолены, к 2030 году стейблкоины могут стать основным финансовым инструментом, и банки, которые первыми адаптируются к изменениям, получат значительное конкурентное преимущество, — говорит специалист.

Карина Клименко объяснила, что несмотря на перспективы, широкое внедрение стейблкоинов сталкивается с рядом препятствий. Кроме регуляторных ограничений и недостаточной финансовой грамотности населения, она выделила технические вызовы (интеграция блокчейн-решений в существующую банковскую систему и обеспечение их кибербезопасности).

«Для преодоления этих вызовов необходимы изменения в законодательстве, развитие цифровой инфраструктуры и образовательные программы для потребителей и бизнеса», — пояснила юрист.

Она добавила, что внедрение стейблкоинов в финансовую систему Украины — важный шаг к цифровизации экономики и интеграции с глобальными финансовыми рынками.

Ознакомьтесь с другими популярными материалами:

Трамп подписал указы по развитию ИИ и криптовалют в США

Криптобиржа Bybit запускает новую платежную платформу Bybit Pay

Telegram переводит все криптоприложения на блокчейн TON