У статті ми проаналізуємо передумови, виклики та можливі наслідки впровадження стейблкоїнів банківською системою України. Також розглянемо питання регуляторних обмежень, необхідності кібербезпеки та технічної модернізації

Впровадження банками стейблкоїнів: як ця перспектива вплине на ринок Фото: freepik.com, pngwing.com, cryptologos.cc

Перед початком нагадаємо, що стейблкоїни — це цифрові активи, стабільність яких забезпечується прив’язкою їхньої вартості до зовнішнього еталону, такого як фіатна валюта (наприклад, долар США), товар (золото) або інший актив. Ця модель дозволяє зменшити волатильність, властиву криптовалютам, і робить цей фінансовий інструмент зручними для транзакцій та збереження вартості.

Сьогодні учасники глобального платіжного ринку визнають стейблкоїни як ефективний інструмент для фінансових операцій, особливо міжнародних переказів. Завдяки своїй стабільності, ці цифрові активи стали основою багатьох сервісів у сфері децентралізованих фінансів (DeFi), включно з кредитуванням, запозиченнями та торгівлею, забезпечуючи їхню доступність і надійність.

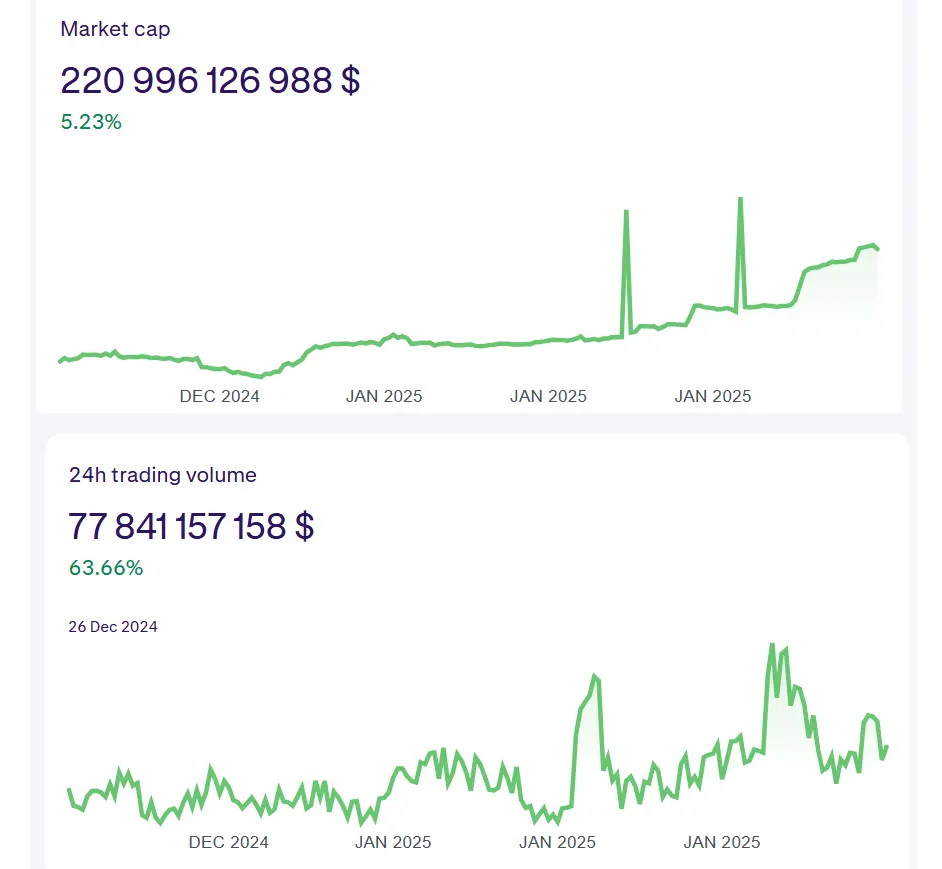

Згідно з даними американської криптобіржі Kraken, станом на 24 січня 2025 року ринкова капіталізація стейблкоїнів становить близько $221 млрд. Обсяг торгів за 24 години — $77,8 млрд, зі збільшенням на 63,7%.

Ринкова капіталізація стейблкоїнів. Обсяг торгів за 24 години. Станом на 24 січня 2025 року. Фото: kraken.com

Щоб краще розкрити питання впровадження стейблкоїнів банками, ми звернулися до аналітиків КИТ Group, одного із найбільших операторів українського ринку обміну валют; Михайла Пацана, фінансового радника, засновника Web3-університету професій майбутнього «Learn to Earn Global»; а також Каріни Клименко, юристки Stron Legal.

Готовність фінустанов впроваджувати стейблкоїни: передумови, підґрунтя та виклики

Як зазначили фахівці КИТ Group, українські банки вже демонструють готовність до інновацій, і впровадження стейблкоїнів могло б стати черговим кроком у цьому напрямку. Передумови для цього існують: розвиток фінтеху, великий попит на швидкі та доступні цифрові платежі, а також зацікавленість бізнесу в зниженні транзакційних витрат. Однак основними викликами залишаються відсутність чіткої нормативної бази, необхідність значних інвестицій у кібербезпеку та інтеграцію платіжних систем.

Втім, законодавче врегулювання та впровадження стейблкоїнів за нинішніх обставин буде явно суперечити політиці Національного банку, який фокусує свої зусилля на обмеженні та контролі валютних і гривневих операцій, загалом обігу коштів у банківській системі.

Значна частина впливових банків, які приєднались до галузевого меморандуму щодо контролю й обмежень клієнтських транзакцій, також демонструють свою готовність більше підтримувати відповідну політику фінансового регулятора, аніж ідеї децентралізованих фінансів, фінансової свободи та інновації.

«Стейблкоїни за своєю природою пропонують децентралізовані транзакції, що знижує ефективність регуляторного нагляду, ускладнює моніторинг і регулювання, зрештою створює ризик втрати контролю держави за грошовими потоками. У поточній економічній ситуації, зокрема в умовах війни, це несе ризики для стабільності валютного ринку шляхом посилення девальваційного тиску через зростання попиту на валютні стейблкоїни, такі як USDT чи USDC, і може створити додаткові виклики для підтримки фінансової та курсової стабільності», — пояснюють фахівці.

У КИТ Group додали, що гривня як нестабільна валюта навряд чи буде вдалим вибором як основа для забезпечення стейблкоїна, та й такий стейблкоїн у разі його появи у поточних умовах навряд чи стане цікавим інструментом на фоні інших більш доступних і стабільних «стейблів» на основі твердих фіатних валют, криптовалют чи будь-яких інших активів, котрі є основою стейблкоїнів.

«Тому для впровадження стейблкоїнів українським банкам, регулятору та законодавцям доведеться шукати прийнятний компроміс між контрольованою фінансовою ситуацією та розвитком інновацій. Це може бути поетапно, але Україна має рухатися цим шляхом, впроваджуючи нові технології та вже зараз формуючи виважений і чіткий, передбачуваний і логічний регуляторний ландшафт», — зазначили експерти КИТ Group.

Цікаве по темі: Ripple запустила власний стейблкоїн RLUSD

Водночас на думку Михайла Пацана, українські банки та фінансові установи поступово демонструють інтерес до впровадження стейблкоїнів, оскільки це дозволяє зменшити транзакційні витрати та прискорити розрахунки. Передумови для цього вже є: зростає попит на цифрові активи, в Україні ухвалено закон «Про віртуальні активи», а глобальні фінансові ринки активно адаптуються до криптовалютних рішень.

«Однак, викликів також чимало. По-перше, регуляторна невизначеність — попри ухвалений закон, криптовалюта все ще не може повноцінно використовуватися в Україні для розрахунків. По-друге, банківська інфраструктура потребує технологічної адаптації для інтеграції блокчейн-рішень. І, по-третє, необхідність формування довіри серед користувачів — багато людей ще не розуміють переваг децентралізованих фінансових систем», — пояснив засновник Web3-університету професій майбутнього «Learn to Earn Global».

Каріна Клименко також підкреслила зростаючу зацікавленість фінустанов у впровадженні стейблкоїнів.

«Це обумовлено кількома факторами: розвитком цифрової економіки, попитом на швидкі та дешеві транзакції, а також інтеграцією у світову фінансову систему. У контексті глобальної цифровізації фінансових послуг українські банки та небанківські установи розглядають стейблкоїни як інструмент підвищення ефективності платежів, покращення фінансової інклюзії та залучення нових клієнтів», — розповіла юристка у коментарі PSM.

За її словами, попри значний інтерес, процес впровадження стейблкоїнів у фінансову систему стикається з рядом викликів. Окрім регуляторної невизначеності вона виділяє:

- Ризики фінансової стабільності — можливість впливу стейблкоїнів на грошову масу, ліквідність банків та ефективність монетарної політики НБУ.

- Технологічні виклики — необхідність інтеграції блокчейн-рішень у традиційну банківську інфраструктуру, що вимагає значних інвестицій та високого рівня кібербезпеки.

- Відповідність міжнародним стандартам — важливість гармонізації національного законодавства з вимогами ЄС, зокрема Регламенту MiCA, який встановлює чіткі вимоги до емітентів стейблкоїнів, їх резервного забезпечення та захисту прав споживачів.

«Таким чином, впровадження стейблкоїнів в Україні потребує комплексного підходу, який включає розробку нормативно-правової бази, створення ефективної технічної інфраструктури та налагодження співпраці між державними органами та фінансовими установами», — додала Каріна Клименко.

Читайте популярне: PayPal дозволить використовувати свій стейблкоїн для міжнародних переказів

Впровадження банками стейблкоїнів: як ця перспектива вплине на ринок Фото: freepik.com

Як впровадження стейблкоїнів банками вплине на ринок?

Впровадження стейблкоїнів здатне суттєво трансформувати фінансовий ринок України, розповідають аналітики КИТ Group. Це підвищить швидкість і зручність, особливо для міжнародних транзакцій і розрахунків у реальному часі.

Хоча саме міжнародні транзакції та перекази зараз є найзарегульованішою частиною з найбільшою кількістю обмежень, тому поява стейблкоїнів для таких цілей буде явно суперечити державній політиці та логіці дій НБУ і банків. А потреби у внутрішніх операціях зараз цілком може вдовольнити, з огляду на регуляції та обмеження, традиційна фіатна безготівкова гривня.

«У перспективі стейблкоїни також здатні створити нові можливості для бізнесу, полегшуючи доступ до фінансів і стимулюючи розвиток цифрової економіки та сегмента e-commerce. Цей інструмент може стати вдалим рішенням для стимулювання швидкого економічного зростання після подолання викликів безпекового характеру», — кажуть фахівці одного із найбільших операторів українського ринку обміну валют.

За їхніми словами, у банківській і фінансовій сфері поява стейблкоїнів може пожвавити конкуренцію між банками, заохочуючи їх адаптуватися до нових умов і впроваджувати додаткові інновації. Проте у короткостроковій перспективі можливе певне напруження через необхідність регуляторних змін і технічної модернізації інфраструктури, подолання викликів у сфері кібербезпеки, що потребуватиме від операторів фінансового сектору значних інвестицій, включаючи розвиток персоналу.

Не всі банки готові до таких витрат, але піонери матимуть унікальний історичний шанс буквально захопити і трансформувати ринок, як це відносно нещодавно зробили необанки.

Читайте також: 5 шахрайських схем із ШІ, які залишатимуться актуальними у 2025

Як пояснив Михайло Пацан, запуск стейблкоїнів в українських банках знизить витрати на транзакції, підвищить швидкість платежів та відкриє доступ до нових фінансових послуг. Це створить конкуренцію традиційним платіжним системам, таким як SWIFT, і сприятиме більшій інтеграції України у глобальний фінансовий ринок.

«Значний потенціал криється у децентралізованих фінансових продуктах (DeFi). Банки зможуть пропонувати нові сервіси, такі як автоматизовані кредити, смарт-депозити, обмін стейблкоїнів без посередників. Це особливо важливо для молодого покоління, яке віддає перевагу цифровим фінансовим рішенням і шукає альтернативу традиційному банкінгу», — зазначив експерт з питань фінансових ринків.

Зі свого боку Каріна Клименко, юристка Stron Legal, додала, що інтеграція стейблкоїнів у банківську систему може суттєво змінити динаміку фінансового ринку, забезпечуючи ряд переваг. Окрім зниження витрат на фінансові операції, вона виділила:

- Підвищення конкуренції серед фінансових установ — банки, що першими інтегрують стейблкоїни, отримають конкурентну перевагу, пропонуючи клієнтам інноваційні фінансові послуги.

- Прозорість і безпека транзакцій — використання блокчейн-технології забезпечує високу ступінь надійності та захисту від шахрайства.

- Залучення нових клієнтів — фінансові установи зможуть розширити свою клієнтську базу, надаючи послуги людям, які раніше не мали доступу до традиційного банкінгу.

Однак, поряд із позитивними аспектами, слід враховувати можливі ризики:

- Зменшення ролі традиційних фінансових посередників — перехід до децентралізованих фінансових послуг може вплинути на доходи банків та змінити структуру фінансового ринку.

- Ризики волатильності та ліквідності — хоча стейблкоїни прив’язані до фіатних валют, їх стабільність залежить від механізму резервного забезпечення, що може створювати додаткові фінансові ризики.

Вона також наголосила на регуляторних викликах, зокрема, це необхідність розробки нових механізмів контролю та нагляду з боку держави.

«Загалом, впровадження стейблкоїнів у банківську систему України має потенціал покращити ефективність фінансового сектору, але потребує чіткої нормативної бази та адаптації до міжнародних стандартів», — пояснила юристка.

Впровадження банками стейблкоїнів: як ця перспектива вплине на ринок Фото: freepik.com

Які переваги отримають українські банки та їхні клієнти?

У КИТ Group на це питання відповіли, що банки зможуть оптимізувати внутрішні процеси, зменшити операційні витрати та запропонувати клієнтам сучасні платіжні рішення.

Для клієнтів основними перевагами стануть швидкість транзакцій, зниження їхньої вартості, особливо для міжнародних переказів, а також прозорість фінансових операцій. Гривневі стейблкоїни можуть сприяти збереженню вартості активів і забезпечити бізнесу гнучкість у розрахунках.

«Однак у поточних умовах ці переваги будуть сильно обмежені через значні регуляторні ризики, громіздкий державний і банківський контроль за транзакціями та виклики інтеграції таких інструментів в українську фінансову систему», — пояснюють експерти.

Хоча у цьому плані Україна не унікальна: більшість країн у сфері регулювання криптоактивів, до яких відносяться і стейблкоїни, ідуть важким шляхом пошуку прийнятного компромісу між розвитком інновацій і необхідністю контролювати фінансові потоки задля безпеки та запобігання злочинним транзакціям.

Читайте також: Крипто- та фінтех-лідери запустили глобальну доларову мережу та стейблкоїн USDG

Михайло Пацан виділив наступні переваги:

Для банків:

- Вихід на новий рівень цифрових фінансових послуг.

- Додаткові доходи від комісій за використання стейблкоїнів.

- Можливість працювати на глобальному ринку без валютних бар’єрів.

Для клієнтів:

- Швидкі, дешеві та зручні транзакції у будь-який час.

- Можливість користуватися новими фінансовими інструментами, такими як децентралізовані кредити та автоматизоване управління активами.

- Захист від валютних коливань завдяки стабільним цифровим активам.

Каріна Клименко також зазначила, що банки можуть отримати зменшення витрат на обробку транзакцій, зміцнення конкурентних позицій на ринку фінпослуг, а також доступ до нових джерел ліквідності через інтеграцію з глобальними криптовалютними ринками.

Клієнти ж, на думку юристки, отримають окрім швидших та дешевших переказів, підвищений рівень захисту фінансових активів завдяки блочейн-технологіям. Також люди, які не мають банківських рахунків матимуть доступ до фінансових послуг.

Стейблкоїни у Європі та світі

Згідно зі звітами дослідницької компанії Kaiko та нідерландської криптовалютної біржі Bitvavo, впровадження закону Європейського Союзу «Про ринки криптоактивів» (MiCA) суттєво змінило ландшафт стейблкоїнів у регіоні. Активи, забезпечені євро, процвітають, а їхні щомісячні обсяги у 2024 році перевищували $300 млн. Найвища активність спостерігалася у листопаді, коли обсяг торгів становив майже $800 млн.

Станом на кінець 2024 року стейблкоїни, сумісні з MiCA, захопили більшу частину європейського ринку. EURC від Circle, EURCV від Societe Generale та EURI від Banking Circle разом утримували 91% частки ринку до листопада.

Криптовалютна біржа Binance стала головним гравцем на регіональному ринку стейблкоїнів, майже зрівнявшись за часткою ринку з Coinbase після лістингу EURI в серпні.

Тим часом платіжна система Visa, яка в жовтні запустила мережу токенізації для банків для випуску стейблкоїнів, працює з BBVA над пілотним проєктом, а також веде переговори з багатьма іншими банками.

«На глобальному рівні ми бачимо прискорену інтеграцію стейблкоїнів у фінансову систему. У ЄС ухвалено регламент MiCA (Markets in Crypto-Assets), який чітко регулює ринок цифрових активів. PayPal запустив власний стейблкоїн PYUSD, що підтверджує глобальне зростання попиту. У США ведеться активна робота над регулюванням, а в Китаї вже функціонує цифровий юань (e-CNY)», — розповідає Михайло Пацан.

За його словами, наразі криптовалюта не є забороненою практично в жодній країні, крім України, де поки що немає можливості її повноцінного використання. Однак, тренд залишається позитивним — стейблкоїни та блокчейн розвиваються швидше, ніж свого часу розвивався інтернет, що вказує на неминуче зростання їхнього впливу на економіку.

Каріна Клименко також підкреслила важливість ухвалення регламента MiCA та наголосила, що Європейський Союз активно працює над створенням єдиних правил для крипторинку.

«Він вимагає від емітентів забезпечення достатнього резервного покриття, прозорості операцій та реєстрації в офіційних регуляторних органах. У США стейблкоїни розглядаються як потенційна загроза фінансовій стабільності, що стимулює жорсткіші вимоги до їх емітентів», — пояснила юристка.

Просування блокчейн-технологій та перешкоди на шляху впровадження стейблкоїнів

«Головні бар’єри — це регуляторна невизначеність, технічна адаптація банківських систем та освітній фактор. Банкам потрібно інвестувати в технології блокчейн і паралельно працювати з регуляторами для створення прозорих правил. Також важливо підвищувати фінансову грамотність користувачів, адже багато хто досі не розуміє, як працюють стейблкоїни та DeFi», — розповів Михайло Пацан.

Однак, якщо ці перешкоди будуть подолані, до 2030 року стейблкоїни можуть стати основним фінансовим інструментом, і банки, які першими адаптуються до змін, отримають значну конкурентну перевагу, — каже фахівець.

Каріна Клименко пояснила, що попри перспективи, широке впровадження стейблкоїнів стикається з рядом перешкод. Окрім регуляторних обмежень та недостатньої фінансової грамотності населення, вона виділила технічні виклики (інтеграція блокчейн-рішень у наявну банківську систему та забезпечення їх кібербезпеки).

«Для подолання цих викликів необхідні зміни в законодавстві, розвиток цифрової інфраструктури та освітні програми для споживачів і бізнесу», — пояснила юристка.

Вона додала, що впровадження стейблкоїнів у фінансову систему України — важливий крок до цифровізації економіки та інтеграції з глобальними фінансовими ринками.

Ознайомтеся з іншими популярними матеріалами:

Трамп підписав укази щодо розвитку ШІ та криптовалют у США

Криптобіржа Bybit запускає нову платіжну платформу Bybit Pay

Telegram переводить усі криптозастосунки на блокчейн TON