В свете последних новостей готовимся к поездкам без виз уже этим летом!

Сегодня в Страсбурге было подписано соглашение о безвизовом режиме между Украиной и Европейским союзом. Уже в июне украинцы смогут ездить в Европу без виз. Редакция PaySpace Magazine напоминает, как сделать поездку за рубеж удобной — с какой карточкой ехать, сколько стоят безналичные операции в другой стране и почему нужно обязательно уведомить свой банк перед началом путешествия.

Все больше украинцев, как в повседневной жизни, так и во время путешествий в другие страны, отдают предпочтение банковской карте вместо наличных расчетов. Это удобно и безопасно. Кроме того, наличие банковской карты в путешествии избавляет от необходимости декларировать деньги при пересечении границы. Достаточно просто уведомить Таможенную службу о наличии у вас этого платежного инструмента. А учитывая, что в большинстве стран, которые посещают украинцы, не составит труда рассчитаться картой, наши туристы все чаще выбирают за границей именно этот вид платежа.

С какой банковской картой ехать за границу

Основное условие, при котором свою карту можно использовать в других странах — она должна быть международной. Карты Visa и MasterCard принимаются в большинстве стран мира. Считается, что MasterCard более распространен в Европе, Visa — в странах Латинской Америки, США, Австралии. Однако такое разделение достаточно условное, и чаще всего торговцы принимают карты обеих платежных систем.

Эксперты советуют оформить для путешествий карты стандарта EMV (карта с чипом), который обеспечивает более высокий уровень безопасности финансовых транзакций. Чиповые карты распространены в Европе.

Лучше всего для путешествий пользоваться картами Visa и MasterCard основных классов — Classic и Gold, а также Platinum. По таким картам предусмотрены как снятия наличных в банкоматах, так и безналичные операции в торговых сетях и в Интернете. Согласитесь, без этого не обойтись, ведь наверняка вам понадобится забронировать номер в гостинице, оплатить аренду автомобиля, купить билеты на транспорт или расплатиться на кассе супермаркета.

Можно также использовать карты Visa Electron или Cirrus Maestro (это зачастую зарплатные карты). Но в этом случае обязательно нужно позвонить в банк и удостовериться, что вашей картой можно рассчитываться за границей. Ведь часть зарплатные карты выпускаются для использования в пределах одной страны, иногда на них даже присутствует надпись «Valid only in Ukraine». Кроме того, существует риск, что в некоторых торговых точках за рубежом могут отказаться принимать карту Visa Electron без объяснения причины. Поэтому карты Visa Electron и Cirrus Maestro используются чаще всего только для обналичивания денег.

А вот для владельцев карт класса Gold и Platinum, наоборот, предусмотрены различные дополнительные услуги, как то страхование багажа и самого картодержателя, бесплатный доступ в бизнес-залы аэропортов и т.д.

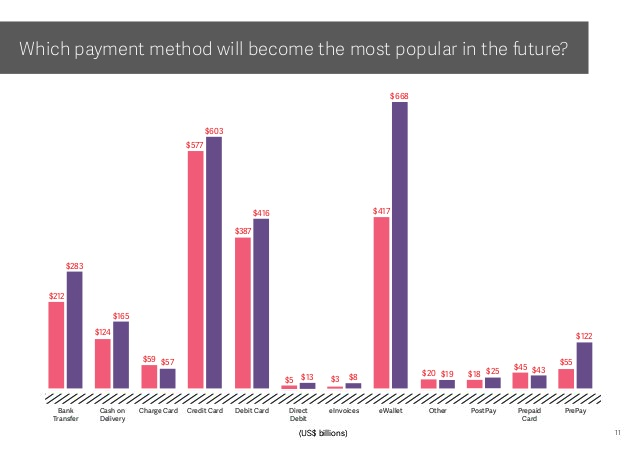

По прогнозам, кредитные и дебетовые карты, а также электронные кошельки будут самыми популярными платежными методами в ближайшем будущем. График: WorldPaymentsReport

Сколько это стоит

Если для использования в путешествии вам нужно оформить новую карту в банке, то придется заплатить, прежде всего, комиссию за ее выпуск (от нескольких десятков до тысячи гривен в зависимости от класса). Присутствует также плата за ежегодное обслуживание, которая зависит от количества предоставляемых услуг. Многие банки предоставляют минимальный набор сервисов бесплатно.

Комиссии по карточным расчетам зависят от тарифного пакета конкретного банка и выбранного продукта. Но следует помнить, что за расчеты в торговой сети, даже в других странах, комиссия не взимается. А вот за снятие наличных в банкоматах вы заплатите процент как своему, так и банку, владеющему банкоматом. Если такая комиссия есть, вас уведомят об этом сообщением на экране ATM-устройства.

Самый болезненный вопрос для туристов — это конвертация. Если ваш счет открыт в гривне, то как при оплате покупок, так при снятии наличных возникает двойная конвертация. Рассмотрим этот процесс на примере.

Пользователь решил оплатить картой Visa часы в одном из магазинов Чехии. Напомним, валюта этой страны — чешская крона. В момент покупки терминал в чешском магазине шлет в Visa запрос на стоимость часов в кронах. Visa преобразует чешские кроны в валюту расчетов — доллары по своему курсу и отправляет банку клиента запрос о наличии на счету последнего необходимой суммы в USD. Банк подтверждает этот факт. На следующий день банк в Чехии отправляет в расчет авторизированную сумму (стоимость часов), Visa снова конвертирует эту сумму в доллары по своему курсу (который, кстати, меняется каждый день), и выдает банку клиента запрос на совершение оплаты. Банк видит, что на счету клиента дожидаются списания заблокированные средства, после чего списывает эту сумму, если у клиента долларовый счет. Или в случае с гривневым счетом конвертирует сначала эту сумму в гривну по коммерческому курсу банка. При этом банк может взимать еще комиссию за конвертацию (1-2%).

Как можно решить вопрос двойной конвертации? Лучше всего открыть карту в той валюте, в которой будут проводится расчеты. Чаще всего оформляют карты в долларах или евро — так по крайней мере можно избежать банковской конвертации, даже если рассчитываетесь в стране с другой валютой. Можно также приобрести мультивалютную карточку, к которой привязано несколько счетов в разных валютах. Курсы конвертации платежных систем Visa и Mastercard можно узнать на официальных сайтах этих компаний.

Практичные советы

О них должен помнить каждый желающий пользоваться своей банковской картой за рубежом.

1. Предупредите банк о своей поездке

Очень важно позвонить в обслуживающий банк и предупредить о предстоящей поездке, а именно в какую страну вы собираетесь ехать, на сколько дней и какие платежные операции планируете совершать. В противном случае система может заблокировать карту при любой попытке расплатиться картой из-за подозрения в мошенничестве. Заодно уточните у сотрудника банка, есть ли ограничения на различные операции по вашей карте (на снятие наличных, интернет-расчеты), если не сделали этого раньше. Еще один важный момент: запишите и возьмите с собой в поездку номер службы банка, через которую можно заблокировать карту в случае ее кражи или потери.

2. Правильно выбирайте валюту счета

Это позволит избежать как двойной конвертации, о которой мы рассказывали выше, так и конвертации в принципе. Многие банки используют такую схему расчетов с международными платежными системами: по операциям внутри страны банк отдает платежной системе гривну; по операциям в евро — евро; по операциям в валюте, отличной от евро — доллар. Соответственно, если вы планируете ехать в страны из еврозоны, стоит открывать счет в евро. Если в другие страны ЕС, которые еще не перешли на евро — например, Чехию — то в долларах.

3. Старайтесь расплачиваться картой, а не снимать наличные

Большинство украинских банков при расчетах картой в торговой сети как в Украине, так и за рубежом не взимают комиссию. Чего не скажешь об операциях по снятию наличных в банкоматах. Здесь банки устанавливают определенный процент от суммы обналиченных средств плюс фиксированная комиссия. Кроме того, банк или компания, обслуживающие конкретный банкомат, также удерживают комиссию за снятие наличных. В большинстве стран, особенно Западной Европы, рассчитаться картой не составит трудностей, ведь многие из них входят в топ безналичных стран мира.

4. Подключите мобильный и интернет-банкинг

Если вы до сих пор этого не сделали, обязательно подключите удаленный банкинг. Это позволит вам, во-первых, следить за всеми операциями по карте и быстро реагировать на подозрительные транзакции. Во-вторых, смс-информирование необходимо для контролирования состояния своего счета, дабы не потратить больше, чем запланировано. Тем более, что услуга мобильного банкинга работает за рубежом так же, как и при пребывании в Украине. А входящие смс-сообщения от банка полностью бесплатны.

5. Кладите деньги на карту с запасом

Учитывая комиссии и конвертацию, лучше положить на карту деньги с запасом, чтобы не оказаться в неловкой ситуации. Конечно, можно будет обратиться к родным или друзьям в Украине с просьбой пополнить вашу карту через кассу, терминал или с помощью интернет-перевода. Но за это также взимается комиссия. Уж пусть лучше денег на карточке будет немного больше — их всегда можно потратить на сувениры.

СПРАВКА PAYSPACE MAGAZINE

Согласно действующему законодательству Украины, физическое лицо имеет право перевозить за границу наличные средства в сумме не более 10 тысяч евро (в эквиваленте) без декларирования на таможне. Если сумма превышает норму, придется заполнить декларацию, а также подтвердить документально факт того, что деньги были сняты с банковского счета в течение предыдущих 30 дней.

СМОТРИТЕ ТАКЖЕ: ЕС поддерживает ограничение комиссий на операции с банковскими картами

ЧИТАЙТЕ ТАКЖЕ

Финансовые аспекты, о которых мы забываем в путешествиях

Путешественники получат свою универсальную карту для поездок

Как расплачиваться гривневой картой за рубежом